Dzīvē mēdz būt situācijas, kad mājoklis, kuram pirms gadiem noformēts hipotekārais kredīts, vairs nav piemērots. Iespējams, vēlies pārcelties uz citu rajonu vai pilsētu, bērni izauguši un palikusi brīva dzīves telpa vai – gluži pretēji – ģimene kļuvusi kuplāka un katram nepieciešams savs stūrītis.

Tieši šādā situācijā nonāca arī Ingas Vīnupas-Šakares ģimene. Dzīvojot vecajā dzīvoklī, kļuva arvien skaidrāk, ka tas vairs neatbilst ikdienas vajadzībām — ziemā bija vai nu auksti, vai pārāk karsti, un komforta vietā radās sajūta, ka jāmaksā par neefektīvu dzīvošanu. Sākotnēji ģimene apsvēra renovācijas iespējas, taču vienoties ar visiem mājas iedzīvotājiem nebija iespējams, un pamazām radās doma par mājokļa maiņu kā ilgtermiņa risinājumu.

Lai šādos dzīves brīžos būtu vieglāk spert nākamo soli, Swedbank piedāvā mājokļa maiņas risinājumu, kas ļauj iegādāties jaunu īpašumu vēl pirms esošā mājokļa pārdošanas.

Kas ir mājokļa maiņas risinājums?

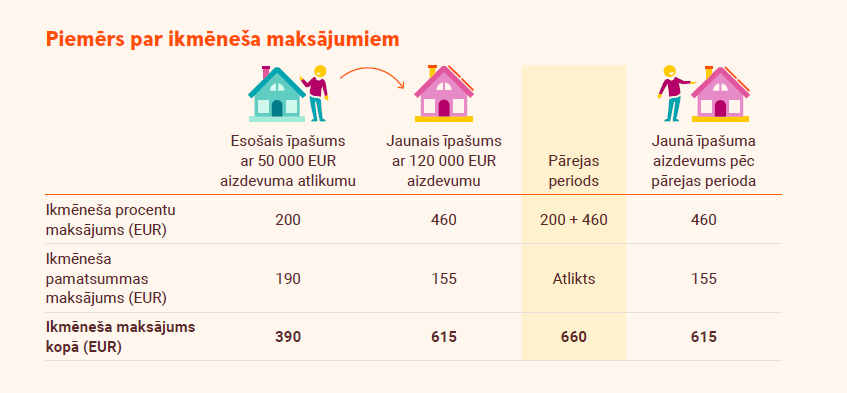

Mājokļa maiņas risinājums sniedz iespēju saņemt aizdevumu jaunā mājokļa iegādei, vienlaikus paredzot esošā īpašuma pārdošanu noteiktā laikā (parasti 12 mēneši), ar iegūtajiem līdzekļiem dzēšot iepriekšējā kredīta atlikumu.

Pārejas periodā, kamēr notiek pārvākšanās un vecā mājokļa pārdošana, par abiem kredītiem jāmaksā tikai procenti – pamatsummas maksājumi tiek atlikti.

“Līdz ar pamatsummas atlikšanu kopējais ikmēneša kredīta maksājums ir mazāks un neatstāj jūtamu ietekmi uz ģimenes budžetu. Tas ļauj mierīgi pārdot esošo īpašumu un segt arī tā uzturēšanas izdevumus,” skaidro Marika Toma, Swedbank hipotekārās kreditēšanas jomas vadītāja.

Kā notiek mājokļa maiņas process?

Jaunā mājokļa meklēšana Ingas ģimenē notika pakāpeniski – vispirms tika definēts, kas patiešām ir svarīgi: laba lokācija, energoefektivitāte, drošība un vide ģimenei. Kad piemērots mājoklis bija atrasts, sākās praktiskā procesa daļa.

Mājokļa maiņas risinājums parasti notiek vairākos soļos:

- Aizpildi pieteikumu, norādot, ka vēlies izmantot mājokļa maiņas risinājumu.

- Saņem finansējumu jaunā mājokļa iegādei.

- Vienojies par pārejas periodu (visbiežāk līdz 12 mēnešiem), kura laikā pārdod esošo īpašumu un dzēs pirmā kredīta atlikumu.

- Šajā laikā maksā tikai kredīta procentus.

- Pārdod esošo īpašumu un dzēs pirmā kredīta atlikumu.

- Turpini maksāt kredītu tikai par jauno mājokli.

Lai gan Ingas ģimenei sākumā bija bažas, vai veco dzīvokli izdosies pārdot noteiktajā termiņā, realitātē process noritēja daudz raitāk – īpašums tika pārdots tikai dažas dienas pēc jaunā pirkuma līguma noslēgšanas. Atskatoties, Inga atzīst, ka izšķirošais bija drosme sākt procesu un uzticēties profesionāļiem, kuri palīdzēja soli pa solim nonākt līdz jaunām mājām.

“Svarīgākais ir saprast savas iespējas, uzdot jautājumus un pieņemt pārdomātus lēmumus – tad mājokļa maiņa no sarežģīta procesa kļūst par loģisku nākamo soli dzīvē,” atzīmē Inga.

Esošais mājoklis kā pirmā iemaksa jaunam īpašumam

Ir arī situācijas, kad ģimene nevēlas pārdot esošo īpašumu, bet iegādāties papildu mājokli. Arī šādā gadījumā esošais hipotekārais kredīts var kļūt par priekšrocību.

Attiecīgi banka var ņemt vērā esošā mājokļa tirgus vērtību un izmantot to kā nodrošinājumu jaunam hipotekārajam kredītam. Tas iespējams arī tad, ja īpašums jau ir ieķīlāts un kredīts vēl nav pilnībā atmaksāts. Ja mājokļa vērtība ir augusi un saistību apmērs ir samazinājies, starpība starp tirgus vērtību un atlikušā kredīta summu var tikt izmantota kā papildu nodrošinājums jaunam aizdevumam.

Piemēram, kāda ģimene pirms vairākiem gadiem iegādājās māju Pierīgā. Bērniem augot, radās nepieciešamība darba dienās biežāk uzturēties Rīgā, lai ērtāk sasniegtu skolu un pulciņus. Risinājums bija neliela dzīvokļa iegāde galvaspilsētā, pirmajai iemaksai izmantojot esošā īpašuma vērtību. Tādējādi ģimene saglabāja abus mājokļus un pakāpeniski turpina pildīt kredītsaistības par katru no tiem.

Ja arī tu apsver jauna mājokļa iegādi, ir vērts vispirms apzināt savas iespējas. Esošs hipotekārais kredīts ne vienmēr ir šķērslis — bieži tas var būt nākamā soļa sākumpunkts.

Vairāk informācijas Swedbank internetbankā.