- MSCI World indekss augustā pakāpās par 0,2%, bet no gada sākuma ir audzis par 0,9% eiro izteiksmē

- Tirgus dalībnieki cenās ierēķina likmju samazinājumu dolāram septembrī

- Nvidia prognozē izaugsmes tempu mazināšanos

- Ģeopolitiskā spriedze joprojām aktuāla

Augusts iesākās pesimistiskā noskaņā, jo ASV darba tirgū parādījās vairāk vājuma pazīmju. Tomēr mēnesis beidzās gandrīz bez izmaiņām, jo īpaši ieguldītājiem eiro valūtā, kam ienesīgumu no ASV aktīviem ietekmēja dolāra vājums. MSCI World indekss eiro izteiksmē augustā pieauga par 0,2%. Eiropas tirgi uzrādīja labākus rezultātus nekā ASV tirgi, Eiropas automobiļu nozarei atgūstot daļu no pārdošanas viļņa zaudējumiem un banku nozarē saglabājoties spēcīgiem rādītājiem. Augustā eirozonas valdību obligāciju ienesīgums bija -0,5%, korporatīvo obligāciju – 0,02%, un augsta ienesīguma eiro obligāciju – -0,05%. Rēķinot no gada sākuma, attiecīgie ienesīgumi ir -0,1%, 2,4% un 3,5%. Eiropas un attīstības valstu akciju tirgi šogad ir uzrādījuši par ASV tirgu labāku sniegumu.

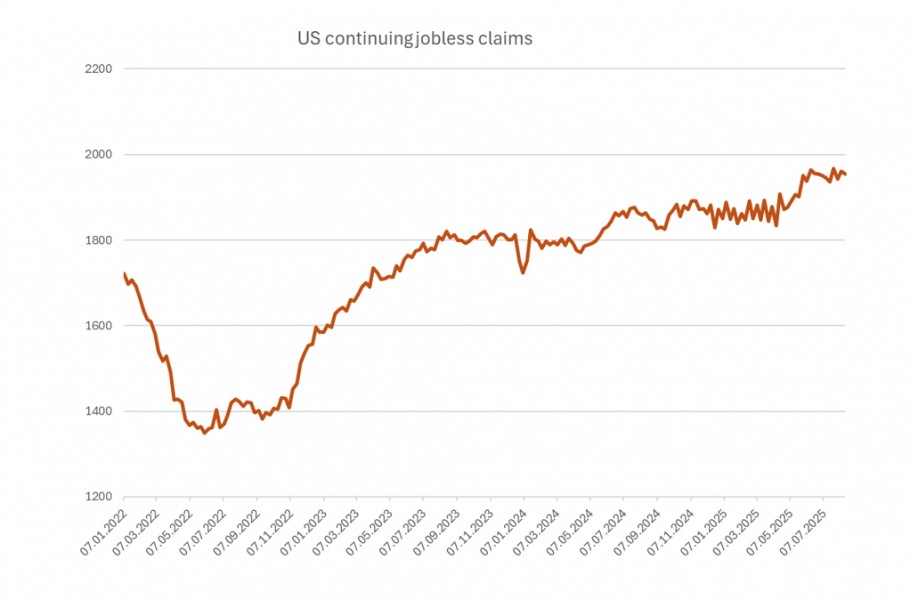

ASV ekonomikā ir parādījušās atsevišķas pazīmes, kas liecina par sabremzēšanos. Jūlijā nodarbinātības rādītāji, kas neietver lauksaimniecības nozari, pieauga mazāk, nekā gaidīts, un vēl sliktāka ziņa bija ievērojama jūnija rādītāju koriģēšana uz leju. ASV IKP pieaugums 2. ceturksnī bija spēcīgs, sasniedzot 3,3% gadā, taču turpmāk svarīgāki būs tādi riski kā patērētāju pieprasījuma samazināšanās un tarifu ietekme. Minēto iemeslu dēļ paredzams, ka ASV Federālo rezervju sistēma (FRS) septembra sanāksmē samazinās dolāra procentu likmes. FRS priekšsēdētājs Dž. Pauels uzrunas laikā Džeksonholas simpozijā apstiprināja šīs prognozes, norādot, ka FRS seko līdzi datiem un ir gatava stimulēt ekonomiku, ja tas būs nepieciešams. Kopumā Dž. Pauels nav pārsteidzis tirgus ar lēmumiem par procentu likmēm, taču procentu likmju nesamazināšana septembrī varētu radīt pārdošanas spiedienu uz akcijām.

Nvidia indeksu investoriem ir kļuvis par vienu no svarīgākajiem uzņēmumiem akcijām, jo tas veido 7,7% no S&P 500 indeksa un 5,6% no MSCI World. Šo iemeslu dēļ investori ļoti vērīgi sekoja līdzi Nvidia jaunākajiem ceturkšņa rezultātiem. Uzņēmums pārsniedza prognozes galvenajos rādītājos, taču, tā kā paredzams, ka izaugsmes temps no ļoti augsta līmeņa palēnināsies, turklāt arī prognozes ir bijušas ļoti optimistiskas, pēc pārskata publicēšanas akciju cenas dinamika ir bijusi vāja. Nvidia nozīmīgais datu centru segments nesagādāja nekādus pozitīvus pārsteigumus. Turklāt nav skaidrs, kā Nvidia varētu un spētu pārdot savus produktus Ķīnas klientiem.

Aktuāls riska faktors joprojām ir ģeopolitika. Augustā notika Aļaskas samits starp Trampu un Putinu, no kura ieguvējs bija tikai Krievijas prezidents, jo tas izveda viņu no izolācijas. Pirms tikšanās samazinājās naftas cena un Eiropas aizsardzības nozares akciju cenas. Zemāka naftas cena kā svarīga ASV patēriņa cenu indeksa sastāvdaļa varētu būt viens no iemesliem, kāpēc ASV prezidents vēlas izdarīt spiedienu un panākt pamieru Ukrainā. Diemžēl tikšanās laikā nekāds progress netika panākts. Septembra sākumā Ķīnas prezidents Sji pie sevis uzņēma Krievijas un Ziemeļkorejas līderus. Turklāt gaidāmas jaunas ziņas par tarifiem, jo ASV federālā apelāciju tiesa paziņoja, ka daudzi ASV prezidenta noteiktie tarifi ir nelikumīgi.

Mēneša grafiks: ASV ilgstošo bezdarbnieku pabalstu pieprasījumu skaits pieaug

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.