Jau pavisam drīz virkni uzņēmumu skars Korporatīvās ilgtspējas ziņu sniegšanas direktīvas prasības. Turpmāk nepietiks ilgtspēju pieminēt tikai vārdos, bet nāksies to demonstrēt arī darbos, turklāt – sistemātiski un caurspīdīgi. Lai gan pagaidām direktīva liks par savu pieeju un progresu dažādos ilgtspējas jautājumos ziņot vien lielajiem uzņēmumiem, pakāpeniski tās prasības skars teju ikvienu organizāciju, ietekmējot ne vien nefinanšu ziņošanas praksi visā pasaulē, bet arī sekmējot atbildīgāku uzņēmējdarbības praksi.

Līdz šim bieži vien ilgtspējas jautājumi palika otrajā plānā aiz finanšu rādītājiem. Jaunais regulējums paredz, ka turpmāk finanšu un ilgtspējas pārskati vairs netiks nodalīti, tādejādi apliecinot, ka ilgtspēja un finanšu rādītāji ir tieši saistīti.

Publiskajā gada pārskatā papildus ierastajai finanšu informācijai, būs jāsniedz izvērsta informācija par uzņēmuma ietekmēm uz cilvēkiem un dabu, kā arī saistītajiem riskiem un iespējām, kas var rezultēties finansiālos zaudējumos vai tieši otrādi – izaugsmē. Galvenais jauno prasību mērķis ir panākt, lai uzņēmumi mazinātu savu negatīvo ietekmi un palielinātu pozitīvo, turklāt tieši sev būtiskajos aspektos.

- Vadības līmenī ilgtspējas būtiskās jomas ir noteikusi gandrīz trešdaļa Swedbank veiktajā pētījumā aptaujāto 1358 dažāda lieluma uzņēmumu. 18 % ir gājuši soli tālāk un būtiskās jomas novērtējuši kopā ar saviem partneriem, klientiem, darbiniekiem un citām ietekmes pusēm. Tomēr gandrīz puse aptaujāto sava uzņēmuma ilgtspējas ietekmi pagaidām nav apzinājuši.

- Aptauja arī liecina, ka pagaidām 48 % Latvijas uzņēmumu nav noteikti ilgtspējas mērķi un 41 % ir noteikti vispārīgi virzieni, kuros uzņēmums strādā. Tikai 11 % uzņēmumu ir noteikuši izmērāmus rādītājus, kas jāsasniedz konkrētos ilgtspējas jautājumos un laika periodā.

Atbilstoši regulējumam ilgtspējas ziņojumi par 2024. gadu Latvijā būs jāsniedz tikai apmēram 10 uzņēmumiem, bet vēl gadu vēlāk šis pienākums attieksies uz vismaz 200 Latvijas uzņēmumiem. Virknei uzņēmumu šis rada pārliecību, ka laika ir gana un vēl būs pietiekami laika sagatavoties. Tomēr jāatceras, ka jaunās prasības jau drīzumā netieši ietekmēs lielāko daļu komersantu - arī mazos un vidējos uzņēmumus, kuriem jau šobrīd top savi īpašie ilgtspējas ziņošanas principi.

"Ilgtspējīga vide un sabiedrība vairs nav izvēle, bet prioritāte, jo izmaiņas notiek un notiks nemitīgi. Uzņēmumiem, kuri laikus apzināsies potenciālos vides, sociālos un pārvaldības riskus un atbilstoši pielāgos izmaiņas savā darbībā, būs efektīvāki nākotnes biznesa modeļi," uzsver Swedbank Ilgtspējas attīstības vadītāja Inta Plūmiņa.

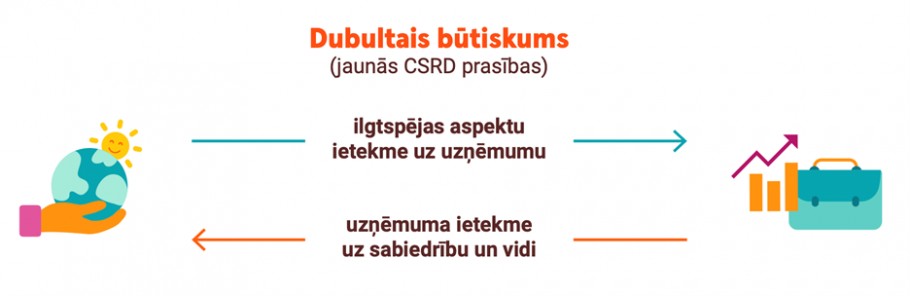

Dubultā būtiskuma pieeja

Lai noskaidrotu konkrētajam uzņēmumam svarīgos ilgtspējas tematus, būs nepieciešams veikt dubultā būtiskuma novērtējumu. Tas sniegs precīzāku priekšstatu ne tikai par sev atbilstošajiem ilgtspējas aspektiem un ar tiem saistītajiem riskiem un iespējām, bet arī dos iespēju atklātāk komunicēt par tiem.

Rūpīgi īstenots dubultā būtiskuma novērtējums sekmēs to, ka ieinteresētajām pusēm sniegtā informācija ir atbilstoša un patiesa, ka uzņēmums, plānojot un īstenojot savas aktivitātes, risina nevis sev ērtākos un tuvākos jautājumus, bet tos, kuriem ir nozīmīga vai pat kritiska ietekme gan uz vidi un cilvēkiem, gan pašu uzņēmumu. Tā kā dubultā būtiskuma analīze atklāj ciešo saikni starp uzņēmuma sociālo un vides ietekmi un tā finanšu rādītājiem, paredzams, ka rezultāti palīdzēs pārliecināt lēmumu pieņēmējus, piemēram, īpašniekus, augstāko vadību, par nepieciešamību piešķirt resursus negatīvās ietekmes mazināšanai vai pozitīvo pasākumu īstenošanai.

Eiropas Ilgtspējas ziņu sniegšanas standarti (ESRS) nenosaka konkrētu metodoloģiju ietekmes un finanšu būtiskuma izvērtēšanai, jo uzņēmumi ir ļoti dažādi un atkarībā no nozares un citiem aspektiem, var būt nepieciešama atšķirīga pieeja. Tā vietā standartos norādīti galvenie dubultā būtiskuma elementi, ļaujot uzņēmumiem tos pielāgot savām unikālajām situācijām.

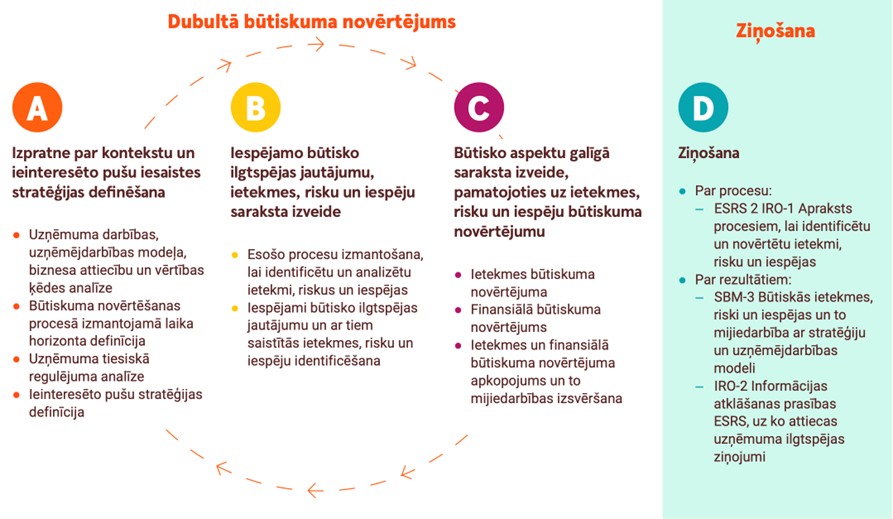

Būtiskuma izvērtēšanas process sastāv no trīs galvenajiem etapiem (skatīt attēlu zemāk), kuru ietvaros uzņēmuma mērķis ir ne tikai noskaidrot, bet arī novērtēt savas ietekmes un ar tām saistītos riskus un ietekmes.

Avots: Ceļā uz izcilību ilgtspējas ziņošanā. Praktisks ceļvedis Korporatīvās ilgtspējas ziņu sniegšanas direktīvas ieviešanai un EFRAG.

Novērtējuma process

Lai iegūtu izpratni par kontekstu, katram uzņēmumam būs nepieciešama atšķirīga pieeja atkarībā no savas specifikas, tomēr ir būtiski apzināt savu biznesa stratēģiju, piedāvātos produktus un pakalpojumus, tostarp to ģeogrāfisko izplatību, kā arī vērtību ķēdes elementus – nozīmīgākos piegādātājus, pakalpojumu sniedzējus, klientus un ieinteresētās puses.

Vērtības ķēdes apzināšana ir svarīga, jo lielākās ietekmes, riski un iespējas bieži rodas tieši tur, nevis pašu aktivitātēs. Koncentrējoties tikai uz savu darbību, tiks iegūts daļējs priekšstats par uzņēmuma, tai skaitā, produktu un pakalpojumu faktisko ietekmi uz cilvēkiem un vidi. Turklāt tas neļaus pienācīgi identificēt visus riskus un iespējas.

Veidojot sarakstu ar uzņēmumam iespējami būtiskajiem ilgtspējas aspektiem, ir svarīgi iepazīties ar ESRS ietvertajiem tematiem, apakštematiem un apakštematu apakštematiem, sākot no vides, klimata un sociālajiem jautājumiem līdz korporatīvai pārvaldībai. Attiecībā uz katru no tiem būtu jāsaprot, vai uzņēmuma darbība ietekmē vai tiek ietekmēta ar šiem aspektiem. Piemēram, vai uzņēmuma darbībā ūdens resursu izmantošana ir būtiska, vai arī ūdens ir būtisks resurss vērtības ķēdē, piemēram, izejmateriālu ieguves procesā. Ja jā, tad apakštematam “Ūdens patēriņš” būs jāveic gan ietekmes, gan finanšu būtiskuma (risku un iespēju) izvērtējums. Papildus ESRS noteiktajiem tematiem uzņēmums var ietvert savus specifiskos aspektus, piemēram, transporta nozares uzņēmumam tā var būt “Savienojamība” vai “Reģionālā attīstība”.

Novērtējuma procesā uzņēmumam būtu jācenšas iegūt ticamus datus no tā vērtības ķēdes dalībniekiem, piemēram, ražotājiem, vairumtirgotājiem un/ vai pakalpojumu sniedzējiem. Gadījumos, kad tas nav iespējams, var paļauties uz sekundārajiem datu avotiem, piemēram, publiski pieejamiem ziņojumiem un pētījumiem, nozaru datiem, informāciju no valsts iestādēm, datu bāzēm utt.

Negatīvas ietekmes novērtējums tiek veikts, balstoties uz starptautiskajos instrumentos definēto pienācīgas rūpības procesu, piemēram, Apvienoto Nāciju organizācijas (ANO) Darījumdarbības un cilvēktiesību pamatprincipos un Ekonomiskās sadarbības un attīstības organizācijas (OECD) Vadlīnijās multinacionāliem uzņēmumiem. Šajā procesā galvenais uzsvars tiek likts uz negatīvās ietekmes smagumu, ņemot vērā tās mērogu, tvērumu un neatgriezeniskumu, un, iespējamās negatīvās ietekmes gadījumā - arī uz varbūtību. Savukārt, pozitīvas ietekmes gadījumā neatgriezeniskums netiek vērtēts.

Finanšu būtiskuma izvērtējumā katram no sākotnējā sarakstā ietvertajiem tematiem ir jāidentificē un jāizvērtē iespējamie riski un iespējas, kas var būtiski ietekmēt uzņēmuma finansiālos rezultātus (peļņu, izmaksas un investīciju atdevi u.tml.) vai ilgtspējīgu attīstību, piemēram, spēju sasniegt savus ilgtermiņa biznesa mērķus.

Jāatceras, ka, strukturēti izvērtējot un nosakot sev būtiskās ilgtspējas jomas, uzņēmums ne tikai nodrošina atbilstību Korporatīvās ilgtspējas ziņu sniegšanas direktīvas prasībām. Daudz nozīmīgāks ieguvums ir izpratne par to, kas var ietekmēt uzņēmuma darbību, tostarp finanses, un kuriem aspektiem nākotnē vajadzētu pievērst lielāku uzmanību. Izvērtējums veido pamatu tālredzīgu lēmumu pieņemšanai un atklātākam dialogam ar ieinteresētajām pusēm.