Kas jāņem vērā, pirms izdarīt izvēli par labu jaunam vai lietotam auto, konsultē Swedbank līzinga eksperts Sergejs Romaņuks.

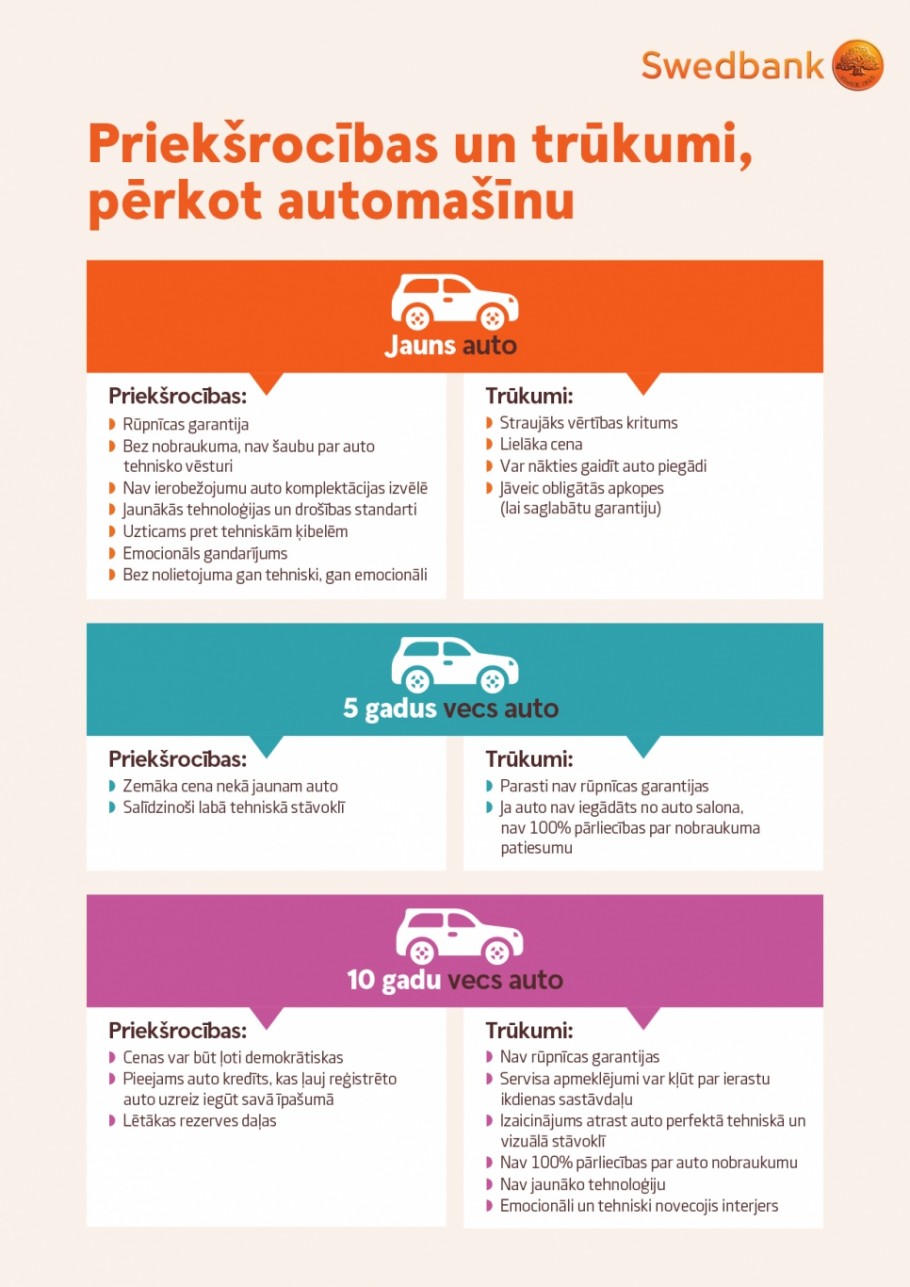

Arvien biežāk izvēlas jaunu auto

Pēdējo gadu laikā Swedbank klientu vidū vērojama tendence pirkt jaunākas automašīnas – no vienas puses to sekmē gan atrisinātas problēmas ar jauno auto piegādēm, gan arī auto cenas jauniem spēkratiem vairs neaug tik strauji. Tāpat pēdējos gados arī auto saloni ir sākuši piedāvāt dažādas atlaides pilnīgi jauniem auto. Taču vienlaikus, līdz ar augstākām Euribor procentu likmēm, ir atgriezies arī pieprasījums pēc mazlietotiem – divus līdz piecus gadus veciem -auto.

Argumenti par labu jaunam auto, protams, ir vairāki. Pircēji, apsverot iespēju iegādāties pilnīgi jaunu automašīnu, apzinās, ka šādam auto pirmajos gados pēc iegādes vērojams visai straujš vērtības kritums, tomēr ir arī vairākas būtiskas priekšrocības.

Jaunu automašīnu īpašnieks iegādājas ar garantiju – rūpnīcas garantijas termiņi atšķiras, bet ir skaidrs, ka vairākus gadus ar jauno automašīnu varēs braukt, neuztraucoties par papildu izmaksām, jo remontus, ja tādi būs nepieciešami, segs garantija.

Lietotu auto riski

Iegādājoties lietotu automašīnu, neatkarīgi no tā, cik labā tehniskā stāvoklī tā ir iegādes brīdī, vienmēr pastāv risks, ka jau pavisam drīz tai var parādīties tehniskas problēmas, kas jaunajam īpašniekam būs jānovērš par saviem līdzekļiem un, iespējams, jāatstāj servisā krietna naudas summa, ar kuru, mašīnu pērkot, viņš nebija rēķinājies.

Kāds ir nobraukums?

Pērkot jaunu auto, vienmēr varam būt droši, ka mašīnai praktiski nav nobraukuma! Iegādājoties lietotu automašīnu, noteikti jācenšas izvēlēties auto ar vismazāko nobraukumu no konkrētā izlaiduma gada modeļiem, bet diemžēl arī tad nav garantijas, ka uzrādītais nobraukums atbilst patiesībai. Var un ir ieteicams pārbaudīt nobraukumu gan autoservisa grāmatiņā, gan CSDD sistēmā, taču 100% garantijas par uzrādītā nobraukuma patiesumu nebūs nekad. Un, jo lielāks nobraukums, jo lielākas potenciālās investīcijas automašīnas uzturēšanā un remontos.

Kas pircējam svarīgi?

Klienti visbiežāk konkrētu automašīnas modeli izvēlas komplektācijas dēļ – parasti ir viena vai vairākas funkcijas, kuras autobraucējam ir īpaši svarīgas un bez kurām savu auto nespēj iedomāties. Piemēram, cik sēdvietu ir automašīnā, cik daudz vietas bagāžas nodalījumā utt. Citkārt pircējs vēlas vai nu specifiskus auto sēdekļus, stūres funkcijas, parkošanās sensorus, vai arī cita veida aprīkojumu, pie kura iepriekš pieradis un nevēlas atteikties. Iegādājoties lietotu automašīnu, tā nereti var būt tehniski ļoti labā stāvoklī, taču atrast labu lietotu auto ar pircējam vajadzīgo specifisko komplektāciju būs daudz sarežģītāk un, visdrīzāk, bez kompromisiem neiztikt.

Īstermiņa vai ilgtermiņa izdevīgums

Pirkuma brīdī mazlietota un, it īpaši, ilgāku laiku lietota auto iegāde ir ekonomiski daudz izdevīgāka par jauna auto iegādi. Taču ilgtermiņā lietota automašīna, visdrīzāk, prasīs (vismaz proporcionāli!) lielākus ieguldījumus nekā jauns auto. Piemēram, viens no būtiskiem rādītājiem ir auto degvielas patēriņš – jauniem automobiļiem tas nereti var būt samazināts un daudz ekonomiskāks nekā vecākiem auto. Lai gan situācija nav viennozīmīga, jo vērā jāņem gan automašīnas motora tilpums, gan dzinēja tips (benzīns, dīzeļdegviela, gāze, hibrīds vai elektroauto), kā arī braukšanas intensitāte – tas, vai auto tiek izmantots bieži vai reti, pilsētā vai pa lielajām šosejām.

Kā savā pieredzē dalās Gatis Pūcītis, kurš nesen kā kļuva par jauna Škoda auto īpašnieku, pārsēžoties tajā no 2010.gada Subaru, viens ir sajūtas, ko sniedz jauns auto, bet otrs – uzticamība.

“Savulaik, Subaru izvēlējos, jo patika pastāvīgā pilnpiedziņa, salīdzinoši maz dzīvojos pa servisiem un Subaru kā zīmols viesa uzticību. Jā, degvielas patēriņš nebija mazs (vidēji 11-12l/100km, benzīns), bet pārējie auto plusi to “notušēja”. Ar Subaru nobraucu 7/8 gadus, un pēc līzinga izmaksāšanas “iekritu” labsajūtā, jo vairs nebija jāmaksā ikmēneša līzinga maksājums. Sajūta laba, bet patiesībā maldīga, jo ar katru gadu esošajam auto parādījās arvien izteiksmīgākas vecuma pazīmes un servisa apmeklējumi kļuva arvien bīstamāki, un uzstādītās diagnozes un prognozes uz nākotni sāka biedēt. Par jaunu auto iegādi sāku prātot arvien biežāk. Es mazlietotiem auto neticu pēc definīcijas, jo mana pārliecība, ka auto pēc 2018. gada tiek taisīti no papīra (gads minēts simboliski). Atbaidīja arī absolūtās summas – 30 tūkstoši eiro par auto - to prāts tā vienkārši, bez īpašas apstrādes, nespēj pieņemt. Mana “īpašā apstrāde” bija mainīt domu no absolūtajām summām uz ikmēneša maksājumu. Manā gadījumā, saliekot kopā Subaru degvielas patēriņu, remontu izmaksas, kreņķus, ko sagādā lietots auto, un risks, ka varētu tikt papildināti armatūras krājumi tirgū, matemātika un sajūtas teica – ir jāpērk jauns auto. Pēc Škodas saņemšanas sākās mani patīkamie pārsteigumi – nespēju noticēt degvielas patēriņam (vidēji 5-6l/100km) un sajūta, ka esi pārkāpis no “karietes” uz auto, likās īpaši patīkama,” pirmās sajūtas un ieguvumus pēc auto maiņas min Gatis.

Noteicošais faktors – cena

Lai kādi aspekti pircējam būtu būtiski, viens no galvenajiem apsvērumiem automašīnas izvēlē ir tās cena un tas, cik daudz naudas pircējs var atļauties iztērēt auto iegādei. Mūsdienās gan vairs nav jāpaļaujas tikai uz paša iekrāto – ja ir vēlme iegādāties auto, daudziem par atbalstu kļuvis auto līzings gan jaunas, gan lietotas automašīnas iegādei.

Jaunas automašīnas iegādei pieejami divi līzinga veidi –

- ierastais finanšu līzings un operatīvais līzings (ilgtermiņa noma ar izpirkšanas iespēju beigās),

- savukārt mazlietotam auto (līdz pieciem gadiem) pieejams finanšu līzings.

Tiem, kas vēlas kļūt par vecāku auto īpašniekiem, kura iegādei nepieciešama neliela naudas summa (līdz 10 000 EUR), piemērotāks, visdrīzāk, ir auto kredīts – šajā gadījumā nav nepieciešama pirmā iemaksa, tiek izsniegta visa naudas summa un auto uzreiz tiek reģistrēts uz jaunā īpašnieka vārda. Finanšu un operatīvā līzinga gadījumā tiks izvērtēts pircēja ienākumu līmenis – lai iegādātos jaunu auto, tam jābūt nedaudz augstākam. Taču skaidrs ir viens – jauna auto iegādes gadījumā maksāsiet tikai ikmēneša summu, par kādu noslēgts līgums, un nekādi neplānoti papildu ieguldījumi jaunajā auto nav gaidāmi!

|

Finansējuma veids |

Cena |

Ikmēneša maksājums |

|

|

Jauns auto |

Finanšu līzings |

25 000 EUR |

404* EUR |

|

Operatīvais līzings |

25 000 EUR |

277** EUR |

|

|

Mazlietots (līdz 5 gadiem) |

Finanšu līzings |

15 000 EUR |

243*** EUR |

|

Lietots (~ 10 gadi auto) |

Patēriņa kredīts |

8000 EUR |

172**** EUR |

* pieņemot, ka iemaksa 15%, termiņš 5 gadi, likme 2,29% + 6 mēn. Euribor (Euribor vērtība 07.10.2024. – 3.048%)

** pieņemot, ka iemaksa 15%, termiņš 5 gadi, likme 2.29%+ 6 mēn. Euribor (Euribor vērtība 07.10.2024. – 3.048%), atpirkuma vērtība 35%

*** pieņemot, ka iemaksa 15%, termiņš 5 gadi, likme 2,39% + 6 mēn. Euribor (Euribor vērtība 07.10.2024. – 3.048%)

**** pieņemot, ka līguma termiņš 5 gadi, likme 9.9%