Swedbank Finanšu institūts ir sagatavojis praktiskus ieteikumus un sadarbībā ar Valsts ieņēmumu dienestu un Uzņēmumu reģistru izstrādājis īpašu rīku, kurā ikviens topošais uzņēmējs var noteikt, kāda forma un nodokļu režīms būtu optimāls viņa iecerētajai darbībai. Ielūkojies: Saimnieciskās darbības formas izvēles palīgs.

Svarīgākais par saimniekošanas formātm un nodokļu režīmiem

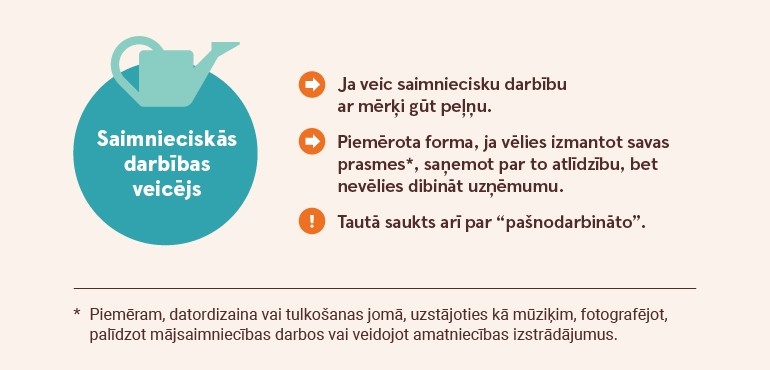

Kādos gadījumos reģistrēties kā saimnieciskās darbības veicējam?

Kas ir pašnodarbinātais?

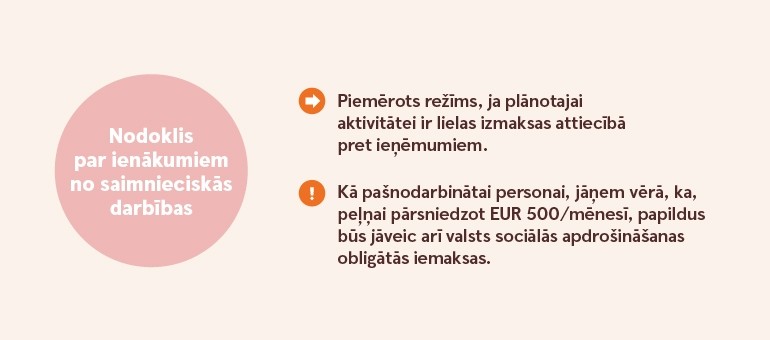

Termins “pašnodarbinātais” nav attiecināms uz saimnieciskās darbības formu, bet gan uz veidu, kā tiek veiktas sociālās apdrošināšanas iemaksas (VSAOI). Šāds termins iekļauts likumā “Par valsts sociālo apdrošināšanu”. Proti, ja saimnieciskās darbības veicējam ienākumi pārsniedz minimālo algu – 500 eiro, tad likums nosaka, ka jāsāk veikt sociālās apdrošināšanas iemaksas no brīvi izraudzīta ienākuma, tomēr ne mazāku kā minimālo algu. Turklāt papildus VSAOI jāmaksā 5% no starpības starp faktiskajiem ienākumiem un brīvi izraudzītā ienākuma, no kuru izvēlēts maksāt VSAOI. . Pašnodarbinātie ir pakļauti pensiju apdrošināšanai, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai (pašnodarbinātais netiek apdrošināts bezdarba gadījumam, nelaimes gadījumiem darbā un arodslimībām, jo par to netiek veiktas iemaksas).

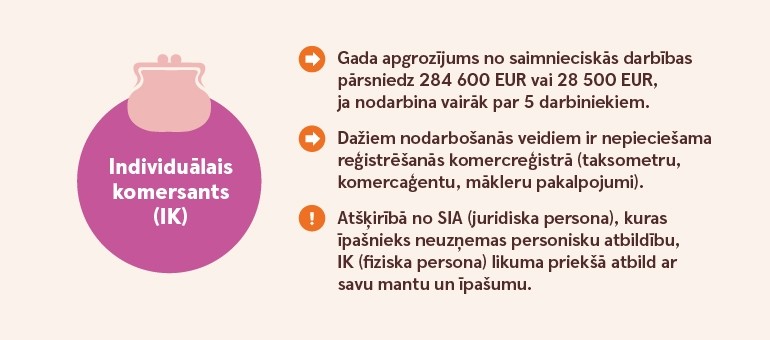

Kad individuālā komersanta statuss var būt nepieciešams?

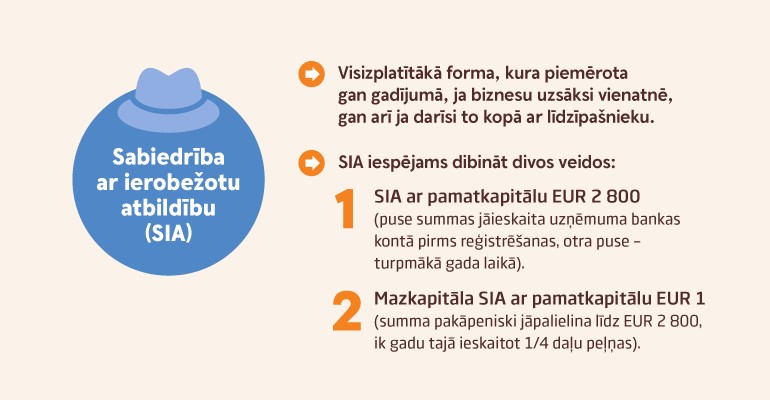

Sabiedrība ar ierobežotu atbildību jeb SIA

Pamatkapitāls nepieciešams tāpēc, lai jaunam uzņēmumam, reģistrējot savu darbību, būtu sagādāta nauda, ko ieguldīt biznesa attīstībā. “Viena eiro SIA” savukārt atvieglo tādu uzņēmumu dibināšanu, kuriem iesākumā nav vajadzīgi lieli ieguldījumi.

SIA ir juridiska persona, kas ir būtiska priekšrocība salīdzinājumā ar fiziskas personas statusu, jo uzņēmums atbild tikai ar tam piederošu mantu, nodalot to no īpašnieku personīgajiem īpašumiem.

Reģistrēt SIA Uzņēmumu reģistrā var vienas dienas laikā.

Kādu nodokļa režīmu izvēlēties?

Kad saimnieciskās darbības forma ir noskaidrota, nākamais solis ir saprast, kāds būtu piemērotākais nodokļu režīms.

Ja izveidota SIA, uzņēmums var darboties tikai vispārējā nodokļu maksāšanas režīmā un maksāt uzņēmuma ienākuma nodokli (UIN).

Fiziskai personai, kas reģistrējusi saimniecisko darbību Valsts ieņēmumu dienestā, ir pieejami pamatā trīs dažādi nodokļu maksāšanas režīmi:

-

Samazinātā patentmaksa;

-

Nodoklis par ienākumiem no saimnieciskās darbības;

-

Mikrouzņēmumu nodoklis.

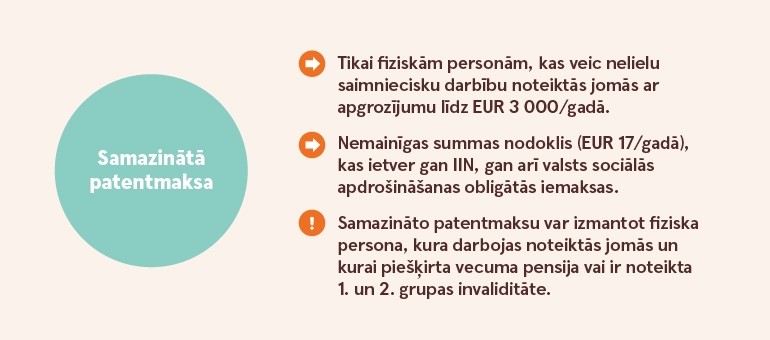

1. Samazināta patentmaksa

Samazināto patentmaksu var izmantot tikai fiziskas personas, kurām piešķirta vecuma pensija vai noteikta 1. vai 2.grupas invaliditāte un kuras darbojas noteiktās jomās, piemēram:

- ādas un tekstilizstrādājumu amatniecība;

- apģērbu un apavu izgatavošana un labošana, pulksteņu un slēdzeņu labošana, kā arī citi sadzīves pakalpojumi;

- amatniecības izstrādājumu izgatavošana;

- floristika;

- privātie mājsaimniecības pakalpojumi;

- mājas aprūpes pakalpojumi.

Detalizēts profesiju saraksts pieejams Ministru kabineta noteikumu Nr.36 “Likuma “Kārtība, kādā piemērojama samazinātā patentmaksa fiziskās personas saimnieciskajai darbībai noteiktā profesijā” 1.pielikumā

Samazinātās patentmaksas summa ir 17 eiro gadā vai 9 eiro pusgadā. To var izmantot, ja gada darbības apgrozījums nepārsniedz 3000 eiro, persona nav darba attiecībās vai nenodarbina citus.

2. Nodoklis par ienākumiem no saimnieciskās darbības

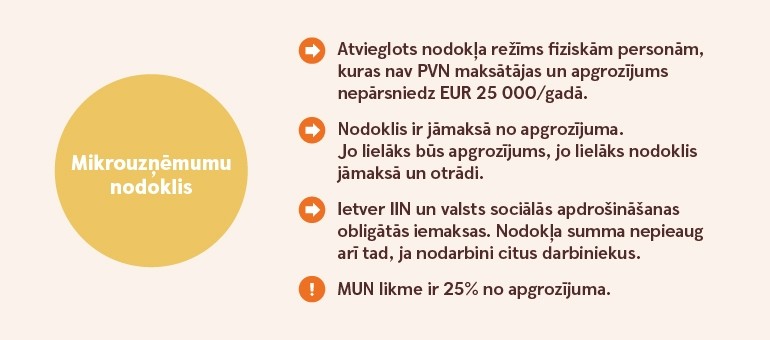

3. Mikrouzņēmumu nodoklis

Ja izvēlies mirkouzņēmumu nodokļa maksāšanas režīmu un nodarbini citus cilvēkus, tad jārēķinās ar papildus algas nodokļiem par katru darbinieku. Ja strādā arī pamatdarbā, tad rēķinies, ka, izvēloties šo nodokļu maksāšanas režīmu, spēku zaudē neapliekamais minimums un atvieglojumi par apgādājamiem no pamatdarba algas.