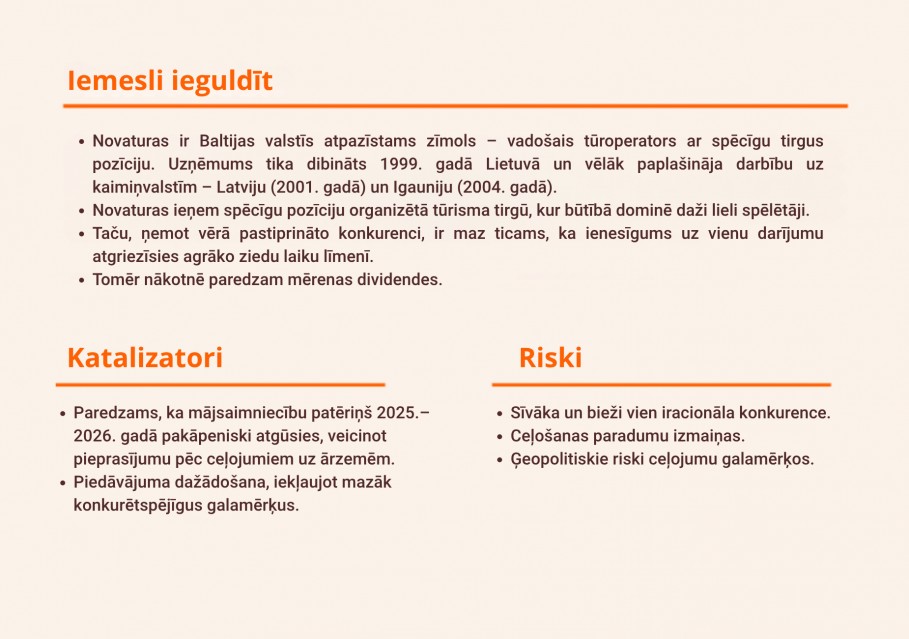

- Novaturas nesasniedz savus 2025. gada mērķus

- Sīva konkurence, dārga degviela un trausla finanšu situācija

- Mērķa cena samazināta līdz 1,00 EUR (no 1,40), paliek spēkā neitrāls ieteikums

Bez komforta sajūtas

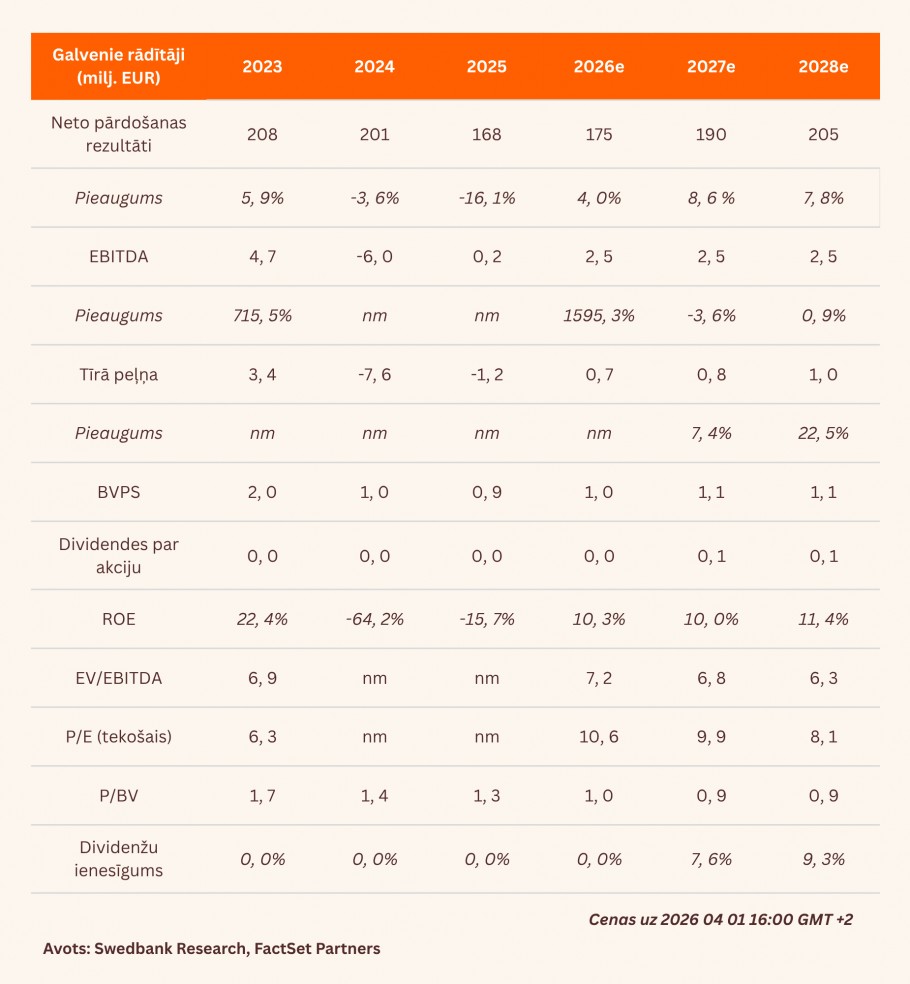

2. pusgadā kopējie ieņēmumi salīdzinājumā ar attiecīgo periodu pērn saruka par 13,9%, sasniedzot 94,3 milj. EUR, kas galvenokārt atspoguļoja Grupas centienus optimizēt tūrisma programmu un uzlabot darbības efektivitāti. Tomēr regulāro darbības izmaksu samazinājums (-8,6% gada izteiksmē) jūtami atpalika no ieņēmumu krituma, kā rezultātā regulārā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) saruka par aptuveni 60% gada izteiksmē, sasniedzot 0,5 milj. EUR, un par 1,2 milj. EUR atpalika no mūsu 1,6 milj. EUR prognozes. Paziņotie tīrie zaudējumi 0,4 milj. EUR apmērā atšķīrās no mūsu prognozes aptuveni par tādu pašu summu. Mēs šo neatbilstību galvenokārt skaidrojam ar darbības izdevumiem, kuri ir bijuši augstāki, nekā gaidījām.

Priekšā vēl viens izaicinājumiem pilns gads

2025. gadā Grupa uzrādīja EBITDA 0,4 milj. EUR apmērā un tīros zaudējumus 1,2 milj. EUR apmērā, nesasniedzot savus mērķa diapazonus – attiecīgi 1,1–1,6 milj. EUR un 0–0,5 milj. EUR. Šo mērķu nesasniegšanu saistām ar pastiprināto konkurenci rudens sezonā un traucējumiem Viļņas lidostā (kas radās nelikumīgas robežu šķērsošanas dēļ, izmantojot bezpilota gaisa balonus; tas samazināja pieprasījumu pēc pēdējā brīža ceļojumiem). 2026. gadā Novaturas plāno saglabāt savu tūrisma programmu tādā pašā vai nedaudz augstākā līmenī nekā pagājušajā gadā. Paredzam, ka gaidāms vēl viens izaicinājumiem pilns gads.

Paturam spēkā mūsu prognozes par 2026. gada ieņēmumiem 175 milj. EUR apmērā, kas nozīmē aptuveni 4% pieaugumu salīdzinājumā ar pagājušo gadu jeb atbilstoši Grupas plānotajam. Vienlaikus 2026. gada paredzamo EBITDA samazinām par 6% līdz 2,5 milj. EUR (no 2,7) un tīro peļņu – par gandrīz trešdaļu līdz 0,7 milj. EUR (no 1,1) galvenokārt saistībā ar mūsu ienesīguma pieņēmumu pazemināšanu. Pēdējais atspoguļo nelabvēlīgo apstākļu kombināciju, ko veido sīva konkurence, dārgāki pārvadātāju pakalpojumi un trausla finanšu situācija. Vājāku prognožu dēļ pazeminām mūsu mērķa cenu līdz 1,0 EUR (no 1,4), līdz ar to Grupas novērtējums atbilst 2026. gada paredzamās EV/EBITDA (uzņēmuma vērtība / peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 7,8x apmērā un P/E (cena/peļņa) koeficientam 11,3x apmērā. Paturam spēkā neitrālu ieteikumu.

Pārskats bija gatavs 17.03.2026. plkst. 10.18 un tika publicēts 25.03.2026. plkst. 15.10.

Lūdzu iepazīstieties ar sīkāku informāciju par šo rekomendāciju zemāk.