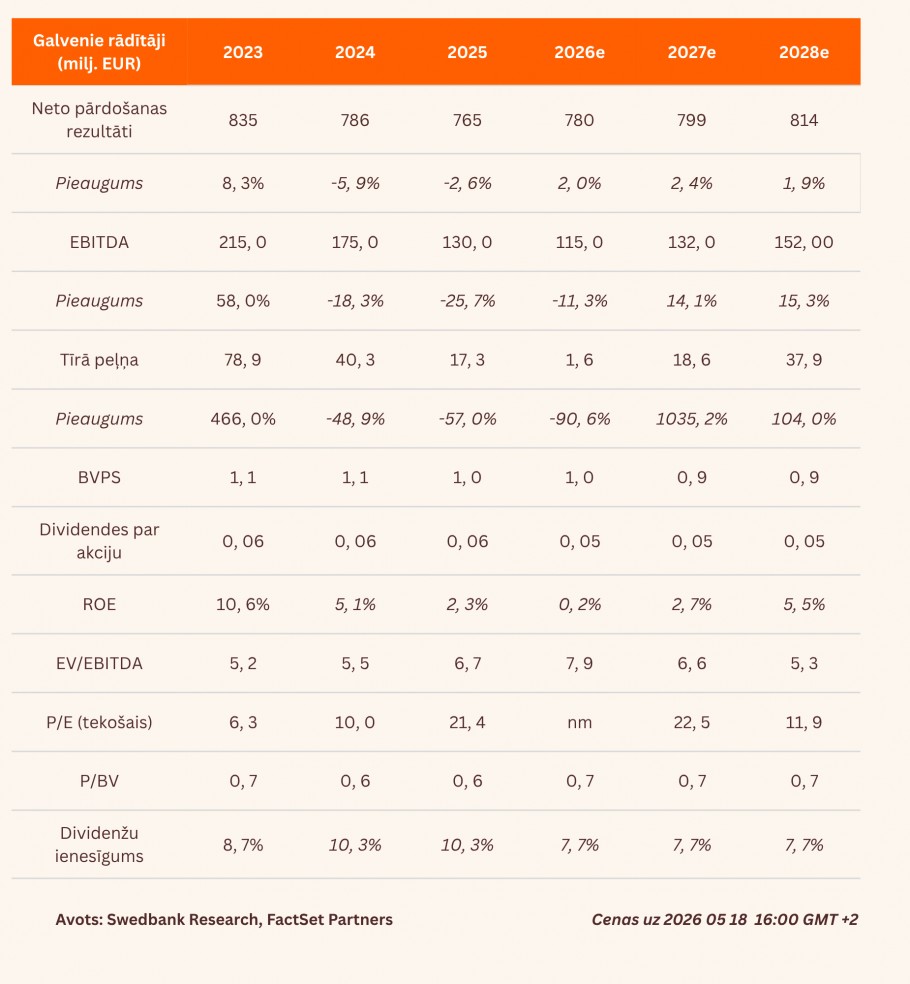

- EBITDA gada izteiksmē kāpusi par 5,9 milj., sasniedzot 2,1 milj. EUR

- Enerģētikas krīze rada spiedienu uz rentabilitāti

- Mērķa cena samazināta līdz 0,55 EUR (no 0,60 EUR), paliek spēkā neitrāls ieteikums

Plaša izaugsme

Pārdošanas apjomi pieauga par 8,8% salīdzinājumā ar attiecīgo periodu pērn, sasniedzot 149,4 milj. EUR, tomēr atpalika no mūsu prognozes par 3,1% (4,7 milj. EUR). Mēs tajā vainojam FuelEu sertifikātu pārdošanu mazākā apjomā, nekā gaidīts, līdz ar to pārējie ieņēmumi bija par 3 milj. EUR zemāki, nekā cerēts. Citādi izaugsme bija plaša. EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) pieauga par 5,9 milj. EUR, sasniedzot 2,1 milj. EUR, un pārsniedza mūsu prognozes par 1,4 milj. EUR. Tīrie zaudējumi gada griezumā saruka par 11,2 milj. EUR, sasniedzot 22 milj. EUR, tomēr par 6,6 milj. EUR atpalika no mūsu prognozēm saistībā ar to, ka tika nepareizi interpretētas nolietojuma un amortizācijas uzskaites izmaiņas, kas stājās spēkā 2025. gada 4. ceturksnī.

Dežavū

Tāpat kā 2022. gada enerģētiskās krīzes laikā Tallink piemēroja papildmaksu, palielinot biļešu cenas, kā rezultātā vidējā biļetes cena salīdzinājumā ar iepriekšējo gadu pieauga par 13,9%. Tomēr biļešu sadārdzinājums iedragāja ļoti rentablo pārdošanu uz klāja, ieņēmumiem samazinoties par tādu pašu absolūto summu, līdz ar to kopējie pārdošanas apjomi (biļešu un pārdošana uz klāja) salīdzinājumā ar iepriekšējo gadu saglabājās praktiski nemainīgi, lai gan kopējā peļņas marža, visticamāk, samazinājās. Paredzam, ka dinamika attīstīsies līdzīgi kā 2022. gadā, kas nozīmē īstermiņa spiedienu uz rentabilitāti un pasažieru skaitu.

Mērķa cena samazināta līdz 0,55 EUR (no 0,60 EUR), paliek spēkā neitrāls ieteikums

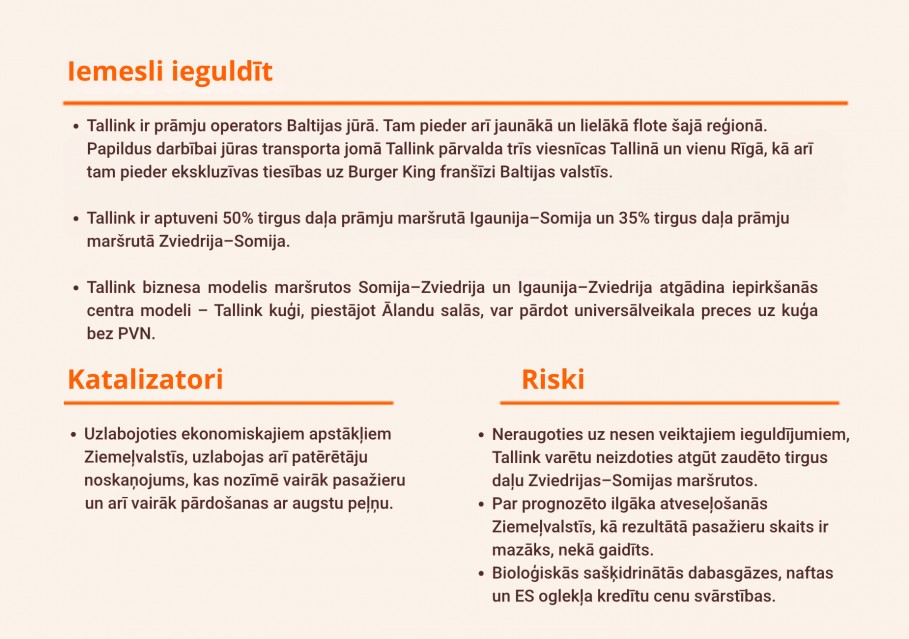

Lai gan pašreizējā situācija Tallink īstermiņā rada ievērojamus izaicinājumus, pagaidām iemesli ieguldīt šajā uzņēmumā kā labā dividenžu maksātājā joprojām ir spēkā no naudas plūsmas viedokļa. Līdz ar prognožu samazinājumu pazeminām Tallink mērķa cenu līdz 0,55 EUR (no 0,60 EUR). Pie šādas mērķa cenas Tallink novērtējums atbilst EV/EBITDA (uzņēmuma vērtība / peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 7,2x apmērā (10 gadu vidējais rādītājs – 6,9x) un P/B (peļņa / bilances vērtība) koeficientam 0,6x apmērā (iepretim 0,7x). Paturam spēkā neitrālu ieteikumu, jo stabilās dividendes mazina mūsu mērķa cenas samazinājuma ietekmi.

Iepazīstieties ar sīkāku informāciju par šo rekomendāciju

Pārskats bija gatavs 06.05.2026. plkst. 13.03 un tika publicēts 14.05.2026. plkst. 10.00.

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank