- EBITDA pieaug par 7,1% līdz 6,4 milj. EUR, kas atbilst mūsu prognozei

- Mazumtirdzniecības tēriņos Lietuvā 2. ceturksnī gaidāms uzrāviens

- Mērķa cena palielināta līdz 3,90 EUR (no 3,70), bet spēkā paliek neitrāls ieteikums

Spēcīgi rezultāti

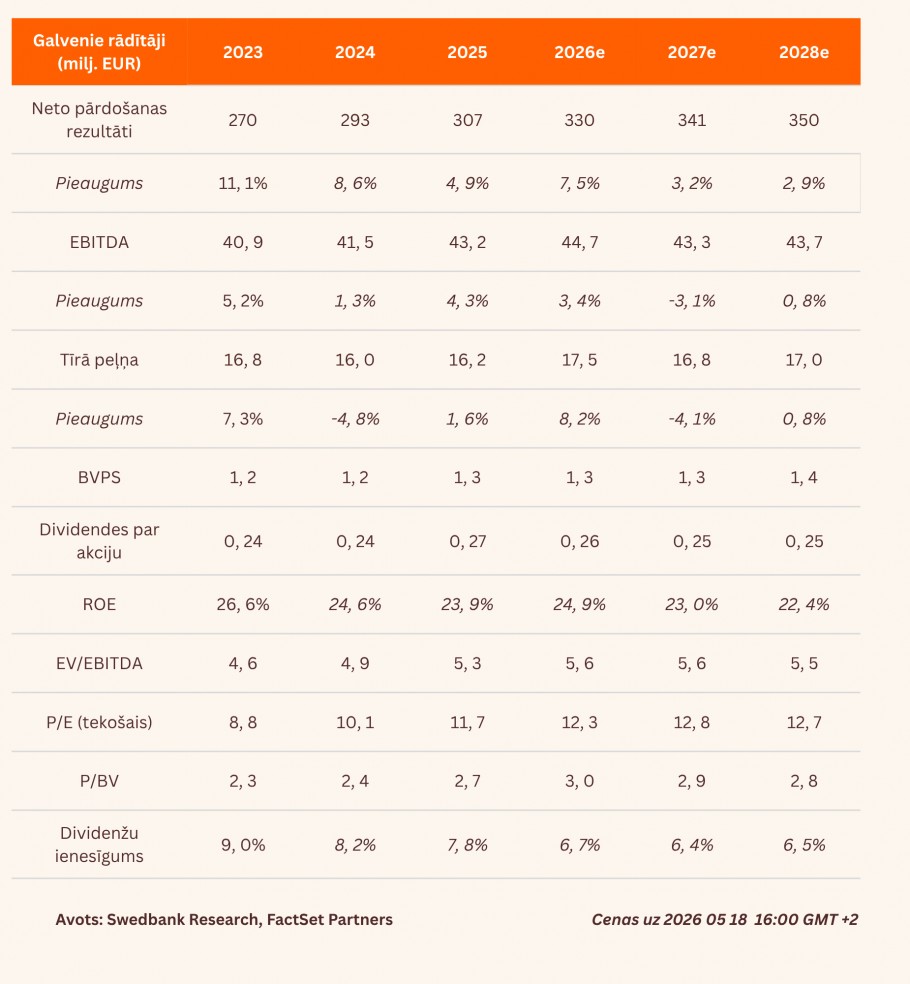

1. ceturksnī Grupas veikalu ieņēmumi gada izteiksmē pieauga par 8,6% līdz 68,3 milj. EUR, jo pārdošanas apjoma kāpumu Lietuvā (+10% gadā) un Latvijā (+6,5% gadā) papildināja pārdošanas atgūšanās Igaunijā (+6,4% gadā). Turklāt par 0,5 procentpunktiem salīdzinājumā ar iepriekšējo gadu palielinājās Grupas bruto marža, sasniedzot 40,8%, kas skaidrojams ar labvēlīgiem laikapstākļiem (mazāk atlaižu) salīdzinājumā ar 2025. gada 1. ceturksni, kad starp mēnešiem bija lielas temperatūras svārstības. Lielāku pārdošanas apjomu, labākas bruto rentabilitātes un augstāku darbības izdevumu rezultātā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) pieauga par 7,1% salīdzinājumā ar attiecīgo periodu pērn, sasniedzot 6,4 milj. EUR, un atbilda mūsu prognozei.

Mazumtirdzniecības tēriņos – uzrāviens

Kā norāda LIPFA (Lietuvas Investīciju un pensiju fondu asociācija), līdz 2026. gada 31. martam aptuveni 37% Lietuvas iedzīvotāju (apmēram 515 000 cilvēku) ir nolēmuši izņemt visus savus uzkrājumus un izstāties no sistēmas. Tiek lēsts, ka kopējā summa, kas nonāks Lietuvas ekonomikā, ir aptuveni 3 mljrd. EUR. Swedbank paredz, ka tikai aptuveni trešdaļa no izņemtās naudas nonāks patēriņā. Līdz ar to prognozējam, ka mazumtirdzniecības tēriņi (ieskaitot tādus nelielus pirkumus kā apģērbs) 2. ceturksnī strauji pieaugs.

Paliek spēkā neitrāls ieteikums

Saglabājam mūsu prognozi par 2026. gada pārdošanas apjomiem 330 milj. EUR apmērā, kas atbilst Grupas plānotajiem pārdošanas apjomiem (bez PVN). Nedaudz palielinām prognozi par 2026. gadā paredzamo EBITDA par 2% līdz 44,7 milj. EUR (no 44) saistībā ar mazliet zemākiem darbības izdevumiem. Visbeidzot, mūsu prognoze par 2026. gada neto peļņu ir palielināta par 4,5% līdz 17,5 milj. EUR. Paaugstinām mērķa cenu līdz 3,90 EUR (no 3,70), līdz ar to Apranga novērtējums atbilst 2026. gada paredzamajam EBITDA rādītājam 5,6x apmērā un P/E koeficientam 12,3x apmērā, kas ir saskaņā ar attiecīgajiem pēdējo 10 gadu vidējiem rādītājiem. Paturam spēkā neitrālu ieteikumu, bet pievēršam uzmanību 2025. gada dividendēm 0,27 EUR apmērā, kas nozīmē aptuveni 7% ienesīgumu.

Iepazīstieties ar sīkāku informāciju par šo rekomendāciju

Pārskats bija gatavs 04.05.2026. plkst. 14.46 un tika publicēts 14.05.2026. plkst. 10.00

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank