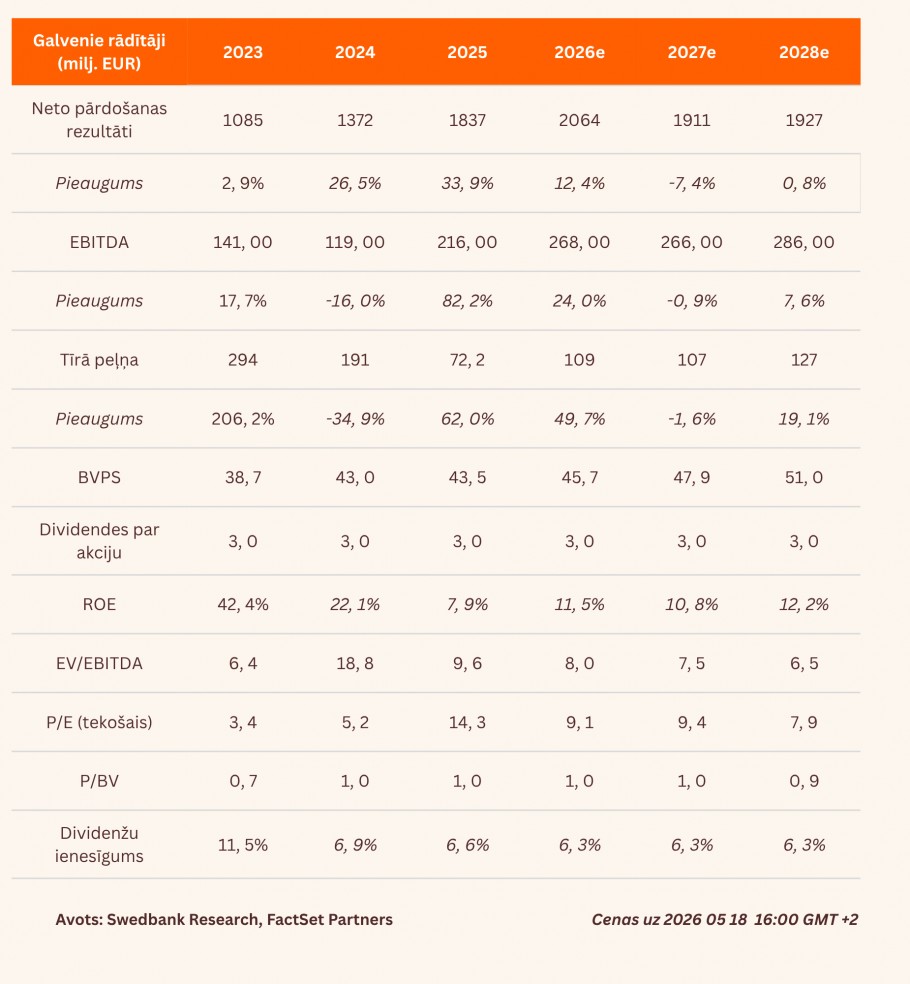

- Koriģētā EBITDA vairāk nekā divkāršojas, pateicoties aukstajai ziemai, un pārsniedz mūsu prognozi

- Nākotnes līgumu gāzes cenu līkne backwardation stāvoklī

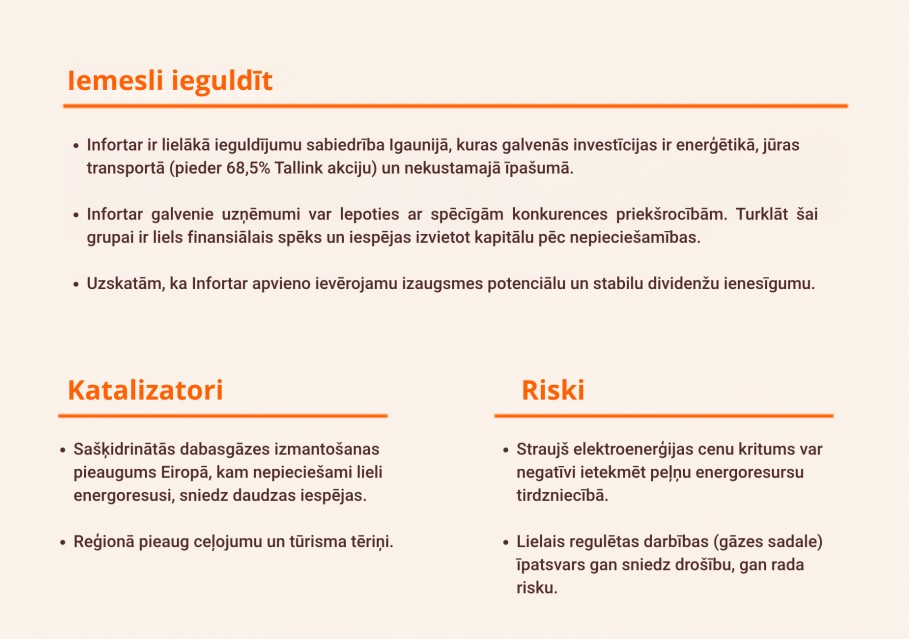

- Paliek spēkā 45 EUR mērķa cena un neitrāls ieteikums

Pozitīvs pārsteigum

1. ceturksnī koriģētā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē pieauga vairāk nekā divas reizes līdz 49,4 milj. EUR un pārsniedza mūsu prognozes par 59%, galvenokārt pateicoties enerģētikas segmenta pienesumam (+8,4 milj. EUR gada izteiksmē) un Tallink situācijas uzlabojumam (+3,9 milj. EUR). Šo pārsniegumu skaidrojam galvenokārt ar to, ka enerģētikas segmentā ienesīgums ir bijis augstāks, nekā bijām gaidījuši (paziņotā EBITDA bija 40,2 milj. EUR, kamēr mūsu prognoze bija 32 milj. EUR). Mūsuprāt, tas notika, pateicoties negaidīti aukstajai ziemai, kas reģionā veicināja pieprasījuma pieaugumu pēc dabasgāzes, kā arī augstāku riska prēmiju dēļ enerģētikas tirgos.

Īslaicīgs peļņas uzrāviens

Uzskatām, ka peļņas kāpums enerģijas pārdošanas segmentā lielākoties ir īslaicīgs. Nākamā pilnā mēneša (2026. gada maija) nākotnes līgumi 31. martā noslēdzās ar cenu 50,8 EUR/MWh. Tomēr nākotnes līgumu līkne liecina par izteiktu backwardation stāvokli, jo 2027. gada marta–maija nākotnes līgumos cenas ir ievērojami zemākas, kas liecina par atgriešanos pie līmeņa, kāds tas bija pirms ASV–Irānas konflikta. Palielinām 2026. gada paredzamo EBITDA enerģētikas segmentā par piektdaļu līdz 110 milj. EUR (no 92 milj.), galvenokārt ņemot vērā prognozes par lielākiem enerģijas pārdošanas apjomiem (par 19 milj. EUR; līdz 40 milj. EUR). Tomēr mūsu ilgāka termiņa prognozes par EBITDA ir bez izmaiņām.

Paliek spēkā neitrāls ieteikums

Tā kā EBITDA palielināšanos enerģētikas segmentā līdzsvaro EBITDA pazemināšanās kuģniecības segmentā (par 12,6%, skat. mūsu 7. maijā publicēto analīzi par Tallink), paaugstinām mūsu prognozi par 2026. gada koriģēto EBITDA vien par 1,5% līdz 268 milj. EUR (no 264 milj.). Saglabājam pēc SOTP (daļu summēšanas) metodikas aprēķināto 45 EUR mērķa cenu, līdz ar to Grupas novērtējums atbilst 2026. gada paredzamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 6,9x apmērā un P/B (peļņa/bilances vērtība) koeficientam 1,0x apmērā (ņemot vērā ilgtermiņa vidējo ROE (pašu kapitāla atdeve) rādītāju aptuveni 12% apmērā). Paturam spēkā neitrālu ieteikumu.

Iepazīstieties ar sīkāku informāciju par šo rekomendāciju

Pārskats bija gatavs 06.05.2026. plkst. 17.30 un tika publicēts 14.05.2026. plkst. 10.00.

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank