- EBITDA gada izteiksmē sarukusi par 78,6% līdz 2,3 milj. EUR

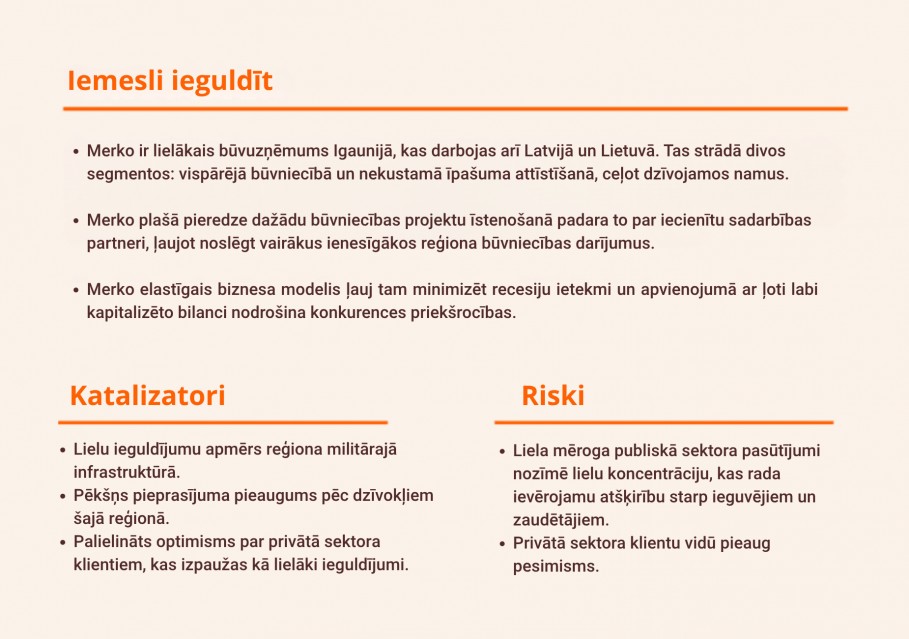

- Merko vēl neizpildīto pasūtījumu portfelis pietiekami pasargāts pret izejvielu cenu kāpumu

- Mērķa cena samazināta līdz 30,6 EUR (no 31,0 EUR), paliek spēkā neitrāls ieteikums

Ledaini apstākļi

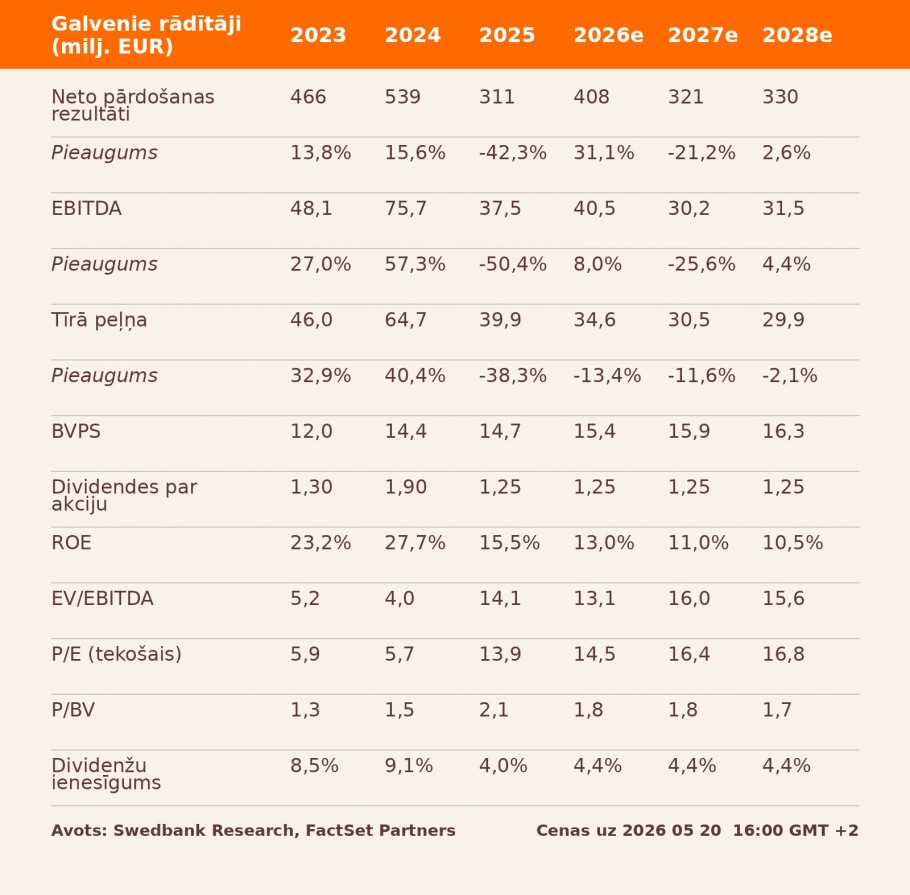

Ieņēmumi no būvniecības pakalpojumiem un nekustamā īpašuma attīstīšanas gada griezumā samazinājās par 10,8% un par 65,6%, sasniedzot attiecīgi 48,2 milj. EUR un 9 milj. EUR, un par 9,3 milj. EUR atpalika no mūsu prognozes. Domājams, ka janvāra un februāra aukstie laikapstākļi ievērojami aizkavēja būvdarbus. Tā rezultātā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) salīdzinājumā ar attiecīgo periodu pērn saruka par 78,6% līdz 2,3 milj. EUR un atpalika no mūsu prognozes par 1,8 milj. EUR. Tīrā peļņa pārsniedza mūsu prognozi par 0,7 milj. EUR, pateicoties atliktā uzņēmumu ienākuma nodokļa saistību atbrīvojumam, kas pozitīvi ietekmēja galarezultātu 2,6 milj. EUR apmērā.

Jumts jābūvē, pirms sāk līt

Augošā enerģētikas krīze rada ievērojamu spiedienu uz būvniecības nozari. Tikai diviem no Merko lielākajiem projektiem, proti, RB posmam Ūlemiste–Pērnava (78,8 milj. EUR) un Rūdniņķi (374 milj. EUR), ir paredzēta konkrēta izmaksu un risku aizsardzība. Turklāt Merko ir vēl divi citi RB projekti, kuru kopējā summa ir ap 145 milj. EUR, taču tie nav partnerības projekti. Tomēr iespējas ietekmēt situāciju varētu būt saistītas ar to, ka šie projekti ir politiski nozīmīgi un jau ir apstiprināti, kas liek domāt, ka zināmas manevra iespējas pastāv. Kopumā 72% no Merko vēl neizpildīto pasūtījumu portfeļa ir pietiekami labi nodrošināti pret paredzamo būvniecības cenu indeksa pieaugumu.

Mērķa cena samazināta līdz 30,6 EUR (no 31,0 EUR), paliek spēkā neitrāls ieteikums

Pašlaik prognozes kopumā atstājam bez izmaiņām, gaidot papildu informāciju. Veicam nelielas korekcijas mūsu Rūdniņķu novērtēšanas modelī, un saskaņā ar mūsu aprēķiniem šī projekta kapitāla vērtība ir 1,20 EUR par akciju. Kopā ar SPV (īpašam mērķim nodibinātais uzņēmums) novērtējumu uz SOTP (daļu summēšanas) balstītā mērķa cena ir 30,6 EUR (iepriekš 31,0 EUR), līdz ar to Merko novērtējums atbilst 2026. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 13,3x apmērā. Lai gan EBITDA koeficients ir ievērojami augstāks nekā 10 gadu vidējais rādītājs (8,7x), tas ir zemāks nekā 2025. gadā (14,1x). Paturam spēkā neitrālu ieteikumu.

Iepazīstieties ar sīkāku informāciju par šo rekomendāciju

Pārskats bija gatavs 14.05.2026. plkst. 9.09 un tika publicēts 21.05.2026. plkst. 10.00.

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank