- Pasaules akciju indeksi kāpj, bet vērojama nevienmērība un rotācija

- Obligācijas februārī bija ieguvējas no valdības obligāciju ienesīguma krišanās

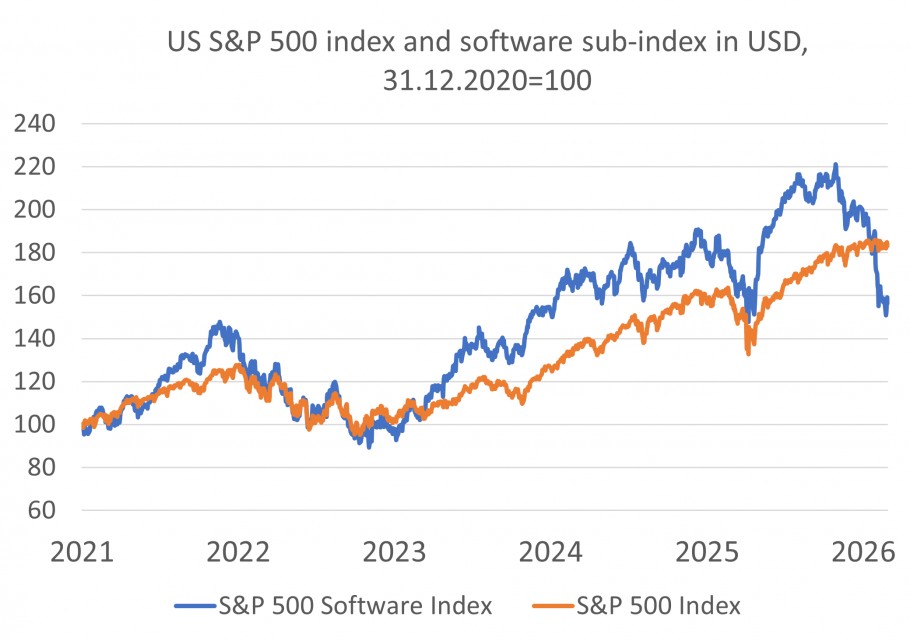

- Bažas par MI radītiem satricinājumiem ir pazeminājušas programmatūras uzņēmumu vērtību

- Pieaug Irānas risks – ASV un Izraēla mēneša beigās uzbrūk Irānai

- Zelta un naftas cenas mēneša laikā palielinās

Februārī akciju tirgos bija vērojama liela nevienmērība un izteikta rotācija pa sektoriem. Bažu fokusā bija MI (mākslīgā intelekta) potenciāls radīt satricinājumus tirgū un iespējamie zaudētāji, savukārt nauda ieplūda jomās, par kurām sagaidāms, ka tās būs vairāk pasargātas no MI un nodrošinātas ar ievērojamiem materiālajiem aktīviem. Indeksu līmenī globālais indekss MSCI All Country World Index pakāpās par 1,8%, savukārt ASV tirgus programmatūras uzņēmumu lielā īpatsvara dēļ nedaudz kritās, bet komunālo pakalpojumu, enerģētikas un plaša patēriņa pamatproduktu uzņēmumi piedzīvoja uzrāvienu. Attīstības valstu tirgi (+6% eiro izteiksmē) un Japāna (+9% eiro) uzrādīja ievērojamu pieaugumu, taču arī Eiropā pieaugums bija labs (+4%). Mēneša nobeigumā uzmanības centrā nokļuva ģeopolitiskie jautājumi, ASV un Izraēlai uzbrūkot Irānai, pastiprinājās svārstīgums un naftas cena palielinājās virs 80 dolāriem pēc tam, kad februārī tā bija pieaugusi par 2,5%. Zelta cena kopš 5279 dolāru līmeņa sasniegšanas līdz februāra beigām ir svārstījusies (+7,6% eiro izteiksmē).

Obligāciju tirgos februārī bija vērojams neliels kāpums, jo samazinājās ASV valsts parādzīmju, kā arī lielāko Eiropas valstu valdības obligāciju ienesīgums, īpaši ilgāka termiņa obligācijām. Tomēr kredītriska starpības kļuva lielākas, tāpēc ilgāka termiņa valdības obligāciju peļņa palielinājās visvairāk, pieaugot par 1,4% eirozonas tirgū kopumā. Eiro valūtas augsta reitinga obligācijām peļņa palielinājās par 0,5% un spekulatīvās kategorijas obligācijām – par 0,1%. Pēc Irānas kara sākšanās pieauga gan starpības, gan ienesīgums saistībā ar vēlmi izvairīties no riska un gaidāmā inflācijas spiediena augstākas naftas cenas dēļ. Līdz ar to valdošā riska samazināšanas noskaņojuma dēļ dolāra kurss pret eiro pieauga līdz gandrīz 1,16 uz 3. martu, tomēr kopumā februārī mainījās minimāli (+0,3% pret eiro).

Kara sākšanās Irānā tirgiem nebija pilnīgs pārsteigums, jo ASV šādam scenārijam jau bija gatavojušās. Tomēr lielākoties izskanējusī retorika liecināja, ka priekšroka tiks dota diplomātiskam risinājumam. Šī pārskata tapšanas brīdī konflikts atrodas karstajā fāzē – Hizbullāh uzbrūk Izraēlai no Libānas, un Irāna veic atbildes triecienus visā reģionā. Lielākā daļa satiksmes caur Hormuza šaurumu ir apturēta – katru dienu to šķērso transports ar aptuveni 20% no pasaulē patērētās jēlnaftas. Tomēr situācija var strauji mainīties. Ģeopolitiskie notikumi finanšu tirgiem parasti ir drīzāk kā īslaicīgs troksnis, lai gan ilgstošiem traucējumiem Hormuza šaurumā būtu jūtamākas sekas ekonomikā, īpaši attiecībā uz naftas un gāzes importētājvalstīm Eiropā un Āzijā, un tie varētu mainīt likmju perspektīvas, jo paaugstinātu inflāciju. Tramps savam elektorātam ir solījis samazināt degvielas cenas, tāpēc varētu būt zināmas robežas tam, cik tālu situācija var saasināties.

Lielāko daļu februāra investoru uzmanības centrā bija vēl viens svarīgs jautājums – MI potenciāls radīt satricinājumus ierastajā lietu kārtībā. Pagājušā gada beigās bažas bija saistītas ar milzīgajiem ieguldījumiem MI jomā un to, vai tie atmaksāsies un nesamazinās turpmāko brīvo naudas plūsmu, taču jaunākās bažas ir par iespējamiem strukturālajiem zaudētājiem MI revolucionāro tehnoloģiju rezultātā. Programmatūras uzņēmumu akcijas, kas veido aptuveni ceturto daļu no ASV S&P 500 IT indeksa, skāra pārdošanas vilnis tādēļ, ka to biznesa modeļi varētu kļūt neatbilstoši laikmetam, kamēr MI tehnoloģiju spējas strauji attīstās (sk. grafiku). Tomēr uzņēmumi, kas kontrolē pašu datus vai to izplatīšanu, kam pieder mākoņtehnoloģiju infrastruktūra vai kas ir kļuvuši par klientu darbplūsmu neatņemamu sastāvdaļu, šķiet pasargātāki un varētu gūt labumu no MI tehnoloģiju pienācīgas integrēšanas (piemēram, Microsoft, Google, Oracle un Meta). Šajā kontekstā ieguldījumi MI tehnoloģijās drīzāk ir nepieciešams priekšnoteikums konkurētspējas saglabāšanai. Galvenie ieguvēji tirgus norisēs saistībā ar MI potenciāli radītajiem satricinājumiem tehnoloģiju pusē ir bijuši aparatūras ražotāji, tostarp pusvadītāju ražotāji Āzijā, kas ir veicinājis attīstības valstu tirgus indeksu uzrāvienu.

ASV uzņēmumiem peļņas rādītāju paziņošanas sezona ir bijusi veiksmīga, tehnoloģiju un industriālajiem uzņēmumiem uzrādot visstraujāko peļņas pieaugumu salīdzinājumā ar attiecīgo periodu pērn. Runājot par ekonomiku, jaunākie dati joprojām liecina par stabilu pieaugumu, lai gan ASV IKP kāpums 4. ceturksnī (1,4% gadā) bija ievērojami zemāks par gaidītajiem 2,8%. Kaut arī patēriņa izdevumi ir nedaudz palēninājušies, šos rādītājus ietekmēja vēsturiski ilgākā valdības darba pārtraukšana. Darba tirgus dati pārskata mēnesī ir sagādājuši pozitīvu pārsteigumu, taču jāseko līdzi tam, kā nodarbinātību turpmāk ietekmēs MI. Tomēr tuvākajā laikā uzmanības centrā būs tas, kā attīstīsies konflikts Tuvajos Austrumos un vai tam būs ilgstošas sekas ekonomikā.

Mēneša grafiks: Bažas par MI radītiem satricinājumiem nozarē ir negatīvi ietekmējušas ASV programmatūras uzņēmumus.

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.