- Pasaules akcijas joprojām stabilas, ASV dolāra vērtība kāpusi

- Centrālo banku pozīcijas atšķīrās: ASV FRS ieņēma stimulējošu, ECB – piesardzīgu, bet Anglijas Banka – stabilizējošu pozīciju

- Japānas Banka paaugstināja procentu likmes līdz augstākajam līmenim kopš 1995. gada

- Ieguldītāji pārvirzījās uz konservatīvākām nozarēm, savukārt SK Hynix 29 mljrd. USD vērtā kotācija Nasdaq biržā veicināja inerces turpināšanos pusvadītāju jomā

ASV un Irānas konflikts un trauslais pamiers jūnijā radīja svārstības. MSCI All Country World un S&P 500 indekss eiro izteiksmē pieauga attiecīgi par 1,47% (kopš gada sākuma – 14,28%) un 1,29% (kopš gada sākuma – 12,64%). ASV akciju ienesīgumu eiro izteiksmē veicināja ASV dolāra kursa kāpums. Eiropas, Japānas un attīstības valstu tirgu indeksi eiro valūtā pieauga attiecīgi par 3,1%, 1,90% un 0,0%, un to kāpums kopš gada sākuma sasniedza 11,20%, 19,05% un 27,9%. Jūnijā zelta cena samazinājās par 10%, savukārt Brent jēlnaftas cena mēneša sākumā pieauga, sasniedzot 85 EUR (97 USD) par barelu, bet pēc tam atkal nokritās līdz pirmskara līmenim – 61 EUR (70 USD) par barelu. Eirozonas obligācijām pieaugums bija 0,44%, bet valdību obligācijām – 0,31%, saglabājot stabilitāti.

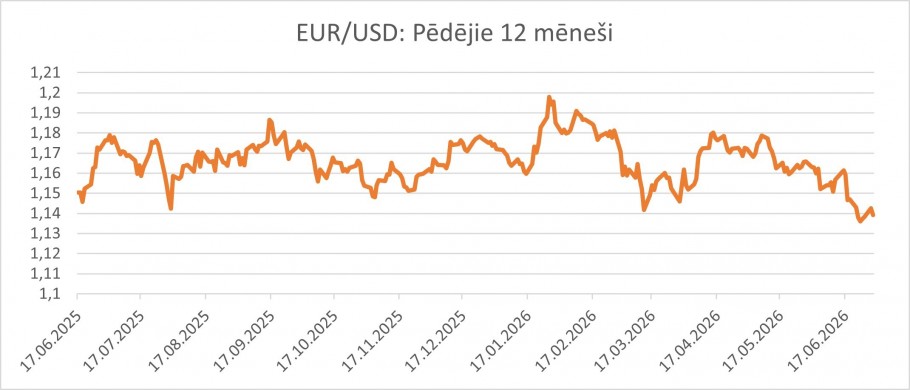

Jaunā priekšsēdētāja Kevina Vorša vadībā Federālā rezervju sistēma (FRS) saglabāja procentu likmes nemainīgas, taču norādīja uz to paaugstināšanu nākotnē. Tas pēc sanāksmes izraisīja ASV 10 gadu obligāciju ienesīguma pieaugumu un izraisīja USD vērtības kāpumu, kā rezultātā EUR/USD kurss noslīdēja līdz zemākajam līmenim pēdējā gada laikā. 10 gadu likmes mēneša izteiksmē saglabājās gandrīz tādā pašā apmērā – 4,38%. Savukārt ECB procentu likmes paaugstināja par 25 bāzes punktiem līdz 2,25%, taču, naftas cenām krītoties, tika pausta arvien lielāka skepse attiecībā uz turpmāku iegrožojošu monetāro politiku. Anglijas Banka atstāja procentu likmes esošajā apmērā, lai gan divi politikas veidotāji balsoja par to paaugstināšanu.

Japānas Banka paaugstināja procentu likmi no 0,75% līdz 1% – augstākajam līmenim kopš 1995. gada –, tādējādi virzoties prom no gadu desmitiem ilgušās deflācijas. Lai gan patēriņa inflācija saglabājās zem 2%, paaugstinātās energoresursu cenas izraisīja izmaksu pieaugumu, un maijā ražotāju cenu inflācija sasniedza 6,5%. Jenas kurss pret ASV dolāru noslīdēja līdz zemākajam līmenim pēdējo 40 gadu laikā, Japānas procentu likmēm saglabājoties ievērojami zemākām nekā citu valstu centrālo banku noteiktajām. Investori joprojām pievērš pastiprinātu uzmanību Japānas ekonomikai un tirgiem saistībā ar peļņas prognožu palielināšanu.

Jūnija laikā ieguldītāji no tehnoloģiju nozares pārvirzījās uz konservatīvākām nozarēm, piemēram, bankām, enerģētikas infrastruktūru, veselības aprūpi un akcijām ar augstām dividendēm. Bažas par to, vai “lieliskā septītnieka” lielie ieguldījumi mākslīgajā intelektā (MI) pārvērtīsies pietiekamā peļņā, kā arī Apple brīdinājumi par izmaksu pieaugumu lika pārvērtēt vairāku ar MI saistītu uzņēmumu perspektīvas, kas negatīvi ietekmēja atsevišķu ar MI saistītu piegādes ķēžu uzņēmumu akciju cenas. Noskaņojums pusvadītāju nozarē joprojām bija optimistisks, SK Hynix paziņojot, ka tas 10. jūlijā plāno veikt 29 mljrd. USD vērtu kotēšanu Nasdaq biržā papildus esošajai kotācijai Korejā. Pēc paziņojuma uzņēmuma akciju cena pieauga par 12%.

Mēneša grafiks: Pēc FRS 17. jūnija sanāksmes EUR/USD kurss noslīdēja līdz zemākajam līmenim pēdējā gada laikā.

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.