- Pozitīvi akciju un zelta atdeves rādītāji janvārī

- Obligāciju rezultāti neviennozīmīgi – ienesīgums pieaug, pirms atkal samazinās

- Tramps parakstījis desmitiem izpildrīkojumu; pirmie signāli liecina, ka tarifi drīzāk ir sarunu vešanas instruments

- Ķīnas jaunuzņēmums DeepSeek šokē ASV MI uzņēmumus

- Ceturkšņa rezultāti ir stabili, bet uzrāda zināmu dažu uzņēmumu piesardzību

2025. gada janvāris ir izrādījies samērā pozitīvs augstāka riska aktīviem. MSCI All Country World indekss eiro valūtā pieauga par 2,7%, un, lai gan galvenā uzmanība tika pievērsta ASV un Donalda Trampa inaugurācijai, vislabāko sniegumu uzrādīja Eiropas tirgi, kas kopumā pieauga par 6%, Vācijas DAX indeksam palielinoties par 9,2%. Pirmajās nedēļās obligāciju ienesīgums vēl vairāk pieauga, bet pēc tam samazinājās. Ilgāka termiņa obligāciju rezultāti joprojām nedaudz vairāk negatīvi, savukārt kredītu obligācijas pieauga, jo ASV un eirozonā samazinājās kredītu likmju starpības. Zelta cena pieauga par 6,6%, savukārt Brent jēlnaftas cena ASV dolāros pieauga par 2,8%. USD vērtība salīdzinājumā ar iepriekšējo mēnesi īpaši nemainījās.

Tirgus dalībniekiem zināmākais notikums bija Donalda Trampa inaugurācija, kurš kļuva par ASV 47. prezidentu. Ar to, iespējams, beidzas “viss zināmais”, jo viņa vadības stils sola mazāku prognozējamību nākotnē. Pirmajās nedēļās amatā Tramps parakstīja desmitiem izpildrīkojumu, tostarp par izstāšanos no Parīzes nolīguma klimata pārmaiņu jomā. Mēnesim beidzoties, tika izziņoti jauni tarifi Meksikai, Kanādai un Ķīnai, kā arī ES tika draudēts ar noteiktiem tarifiem. Nesenās darbības liecina, ka tarifi tiek izmantoti citu politikas mērķu sasniegšanai, un tos samērā vienkārši var atcelt vai atlikt. Tas padara uzņēmējdarbības vidi mazāk stabilu, izjaucot parasto uzņēmējdarbības plānošanu un draudot palielināt importa izmaksas un līdz ar to arī inflāciju.

ASV Centrālā banka jau izteikusi mājienus, ka pagaidām nogaidīs ar likmju samazināšanu. Janvāra beigās notikušās monetārās politikas sanāksmes laikā likmes netika mainītas, kā tika prognozēts, un tirgi ir samazinājuši likmju samazināšanas gaidas šim gadam, paredzot vienu samazinājumu vasarā un vēl vienu gada otrā puse, par ko ir mazāka pārliecība. Eiropas ekonomikas vājums ir licis veikt papildu samazinājumus, un ECB janvāra sanāksmē samazināja refinansēšanas likmi par 25 bāzes punktiem līdz 2,9%; šogad gaidāmi vēl trīs samazinājumi. Japāna šobrīd ir citā ekonomikas cikla fāzē un ir paaugstinājusi bāzes likmi par 25 bāzes punktiem līdz 0,5%.

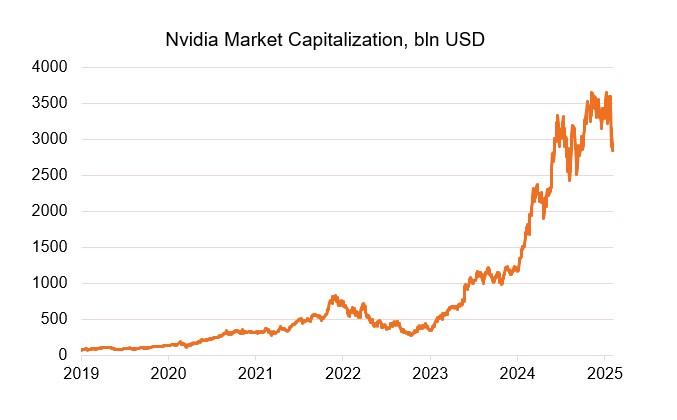

Savukārt Ķīna negaidīti pārsteidza ar tās jaunuzņēmumu DeepSeek, kas esot izstrādājis jaunu, rentablāku MI skaitļošanas modeli. Lai gan uzņēmums, iespējams, izmantojis OpenAI modeļus sava tērzēšanas robota apmācīšanai, tas parāda, ka ASV plānos būt vadošajiem tehnoloģiju konkurencē ir jārēķinās ar Ķīnu. Nvidia akcijas vienā dienā samazinājās par 17%, tādējādi pievēršot uzmanību ASV tirgu koncentrācijas riskam. No 2022. gada beigām līdz šī gada sākumam Nvidia tirgus kapitalizācija bija palielinājusies vairāk nekā 10 reižu. Uzņēmuma panākumi kādā brīdī stimulēs konkurenci, un tā var izjaukt novērtējumos paredzētās spēcīgās peļņas maržas un naudas plūsmas. Lai gan ASV ceturkšņa rezultāti sākumā bija spēcīgi, dažas prognozes ir bijušas vājākas, piemēram, Microsoft izaugsme Azure mākoņdatošanas pakalpojuma jomā ir mazāka. Kaut arī akciju jomā tiek sagaidīts pozitīvs gads, jābūt gataviem lielākam svārstīgumam.

Mēneša diagramma Nvidia tirgus kapitalizācija kopā no 2022. gada beigām līdz augstākajai vērtībai šī gada janvārī ir pieaugusi 10 reizes.

Pilns pārskats:

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.