- Akcijām – negatīvs mēnesis, bet zeltam un fiksēta ienākuma vērtspapīriem – pozitīvs

- Tramps 2. aprīli pasludina par “Atbrīvošanas dienu”, vispārēji piemērojot 10% pamattarifu

- ECB samazina bāzes likmes atbilstoši gaidītajam

- Eiro vērtība pieaug, neraugoties uz zemāku ienesīgumu eirozonā

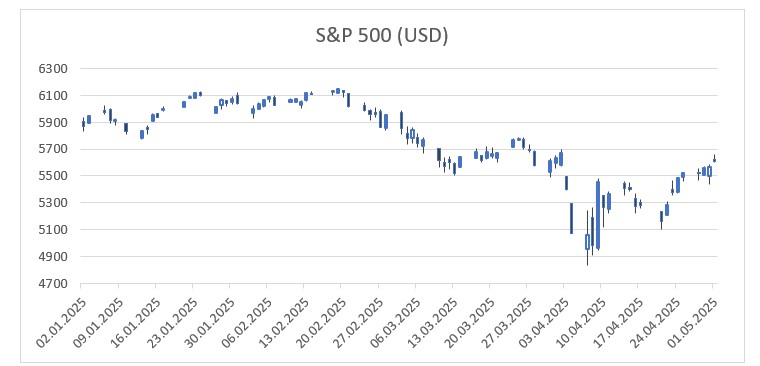

Aprīlī finanšu tirgos turpinājās nenoteiktība, tomēr attiecībā uz fiksēta ienākuma aktīviem noskaņojums uzlabojās. MSCI All Country World indekss mēnesi pabeidza ar 3,9% samazinājumu (visi ienesīgumi eiro izteiksmē). Kamēr Eiropas, Japānas un attīstības valstu akciju tirgi, izņemot Ķīnu, mēnesi noslēdza +/- 1 % robežās, ASV tirgus piedzīvoja kritumu par 5,3%. ASV akciju cenu svārstības dienas ietvaros bija milzīgas, 9. aprīlī sasniedzot gandrīz 11% S&P 500 indeksam (sk. grafiku). Eiro vērtība pret ASV dolāru turpināja palielināties, pieaugot par 4,7%. Šomēnes tomēr valūtas kursa svārstības nebija skaidrojamas ar procentu likmju izmaiņām. ASV 10 gadu valdības obligāciju ienesīgumam mēnesis beidzās gandrīz bez izmaiņām, savukārt Vācijā tas samazinājās pat par 36 bāzes punktiem. Normālos apstākļos naudai būtu jāplūst uz reģionu, kur procentu likmes ir augstākas, nevis zemākas. Tādējādi ASV dolāra kursa vājināšanās skaidri liecina par to, ka dolārs vairs netiek uzskatīts par drošu patvērumu. Eiropas fiksēta ienākuma korporatīvo vērtspapīru jomā investīciju kategorijas un augsta ienesīguma obligāciju kredītriska starpības piedzīvoja ievērojamas pieauguma svārstības, tomēr mēnesi pabeidza gandrīz bez izmaiņām. Ģeopolitiskās un ekonomiskās nenoteiktības dēļ zelta cena joprojām bija augsta. Naftas cena samazinājās par 22,5% pēc tam, kad OPEC+ signalizēja par piedāvājuma palielināšanu un tirdzniecības karš sāka ietekmēt ekonomiku un izraisīt gaidāmo pieprasījuma samazināšanos.

Mēneša toni noteica vēsturiskā globālā tirdzniecības kara sākšanās. 2. aprīlī prezidents Tramps izsludināja ārkārtas stāvokli ASV ekonomikā un paziņoja par muitas tarifu piemērošanu visām valstīm vismaz 10% apmērā, bet 60 valstīm, kurām ir liels tirdzniecības deficīts ar ASV, – vēl augstākus tarifus. Vissmagākais trieciens skāra Ķīnu, un arī ES sāka gatavot atbildes pasākumus. Tas nekavējoties atbalsojās pasaules akciju tirgos, cenām sarūkot par gandrīz 12%. Ziņu virsrakstos parādījās bažas par tirdzniecības kara izraisītu globālu recesiju. Tomēr jau pēc nedēļas Tramps paziņoja par visu tarifu apturēšanu uz 90 dienām, izņemot attiecībā uz Ķīnu. Tas noskaņojumu akciju tirgos uzlaboja. Tomēr turpinājās ASV ilgtermiņa valsts kases obligāciju svārstīgums, tā atspoguļojot investoru ticības mazināšanos par ASV lomu finanšu sistēmā. Mēneša atlikušajā laikā investori vērīgi sekoja mainīgajām ziņām par tarifiem, iedziļinoties detaļās un izvērtējot tirdzniecības kara ietekmi uz ekonomikas pamatrādītājiem.

Runājot par centrālajām bankām, Tramps publiski uzbruka ASV Federālo rezervju sistēmas (FRS) priekšsēdētājam Dž. Pauelam par pārāk augstu procentu likmju uzturēšanu un draudēja viņu atlaist. Aprīlī nenotika Federālo rezervju sistēmas monetārās politikas sanāksme, bet ECB, kā tika gaidīts, mēneša vidū pazemināja bāzes likmes vēl par 25 bāzes punktiem. Pasaulē sākās arī peļņas rādītāju publicēšanas sezona, un ASV tā līdz šim kopumā ir bijusi diezgan pozitīva, lielākajai daļai rezultātu pārsniedzot gaidīto, kas sekmēja tirgu atgūšanos mēneša otrajā pusē.

Runājot par pasaules ekonomikas datiem, pamatrādītāji, protams, vēl neatspoguļo pēdējā laika svarīgākās norises, tāpēc gaidām ir lielāka nozīme nekā ienākošajiem datiem. ASV publicētie inflācijas dati kopumā bija vājāki, nekā gaidīts, tomēr reālajā ekonomikā jau parādās pazīmes, ka ražotājiem nāksies noteikt augstākas vairumtirdzniecības cenas. Piemēram, ASV tērauda indeksa nākotnes līgumu cena kopš janvāra ir kāpusi par 37%. Saskaņā ar Bloomberg prognožu indeksiem recesijas iespējamība ASV ir vēl vairāk palielinājusies.

Mēneša grafiks. Cenu svārstības dienas ietvaros pēc “Atbrīvošanas dienas” bija milzīgas.

Ar šo un iepriekšējo mēnešu apskatiem vari iepazīties šeit.

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.