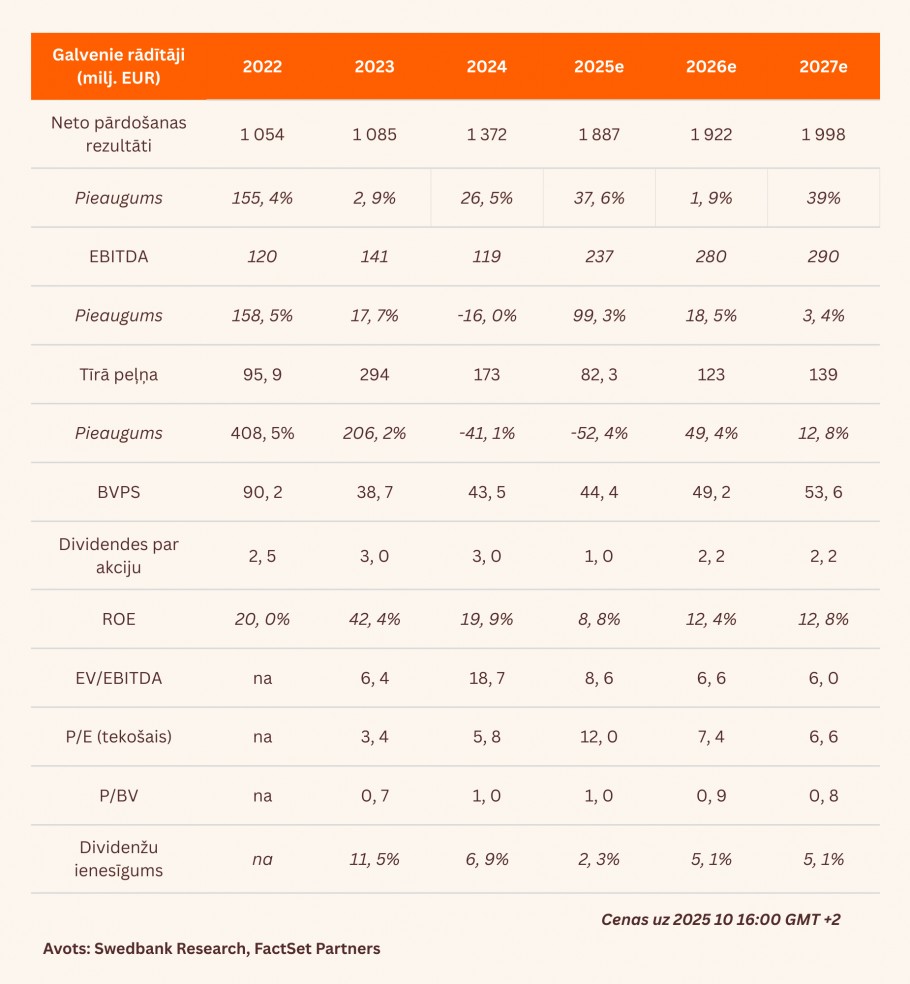

- Koriģētā EBITDA gada laikā vairāk nekā divkāršojusies, sasniedzot 101,6 milj. EUR

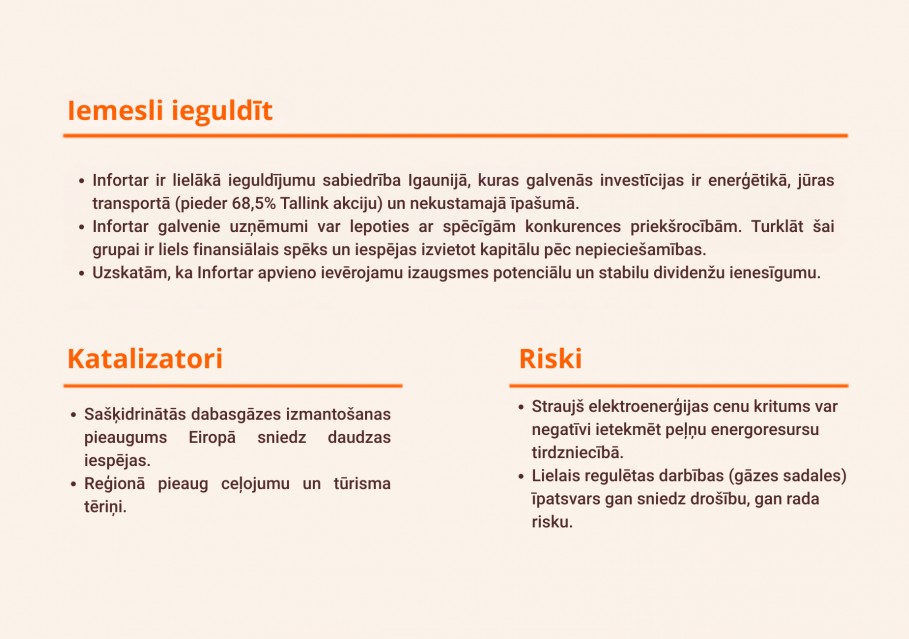

- Enerģijas pārdošanas apjomi pieauguši

- Mērķa cena palielināta līdz 42 EUR (no 38), ieteikums uzlabots uz “neitrāls” (no “samazināt”)

Apsteidz prognozes

Trešajā ceturksnī koriģētais EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) pieauga par 56,7 milj. EUR, sasniedzot 101,6 milj. EUR, kas pārsniedz mūsu prognozes par 18,8% jeb 16,1 milj. EUR. Šo pārsniegumu skaidrojam galvenokārt ar labāku rentabilitāti enerģētikas segmentā un Tallink. Pirmajam palīdzēja ievērojamais enerģētikas infrastruktūras devums un rentabilitātes kāpums enerģijas pārdošanā. Otrajam palīdzēja stingra izmaksu kontrole un, iespējams, lētāka degviela. Visbeidzot lēšam, ka Igaunijas Farmid konsolidācija 3. ceturksnī palielināja EBITDA par vismaz par 5 milj. EUR (spriežot pēc publiskotās neto peļņas 4,5 milj. EUR apmērā), kas veicināja rezultātu pārsniegšanu.

Atbalstoša vide

Saskaņā ar Refinitiv datiem dabasgāzes nākotnes līkne saglabājas samērā vienmērīga, un turpmākajos ziemas mēnešos tirdzniecības cena būs apmēram 33 EUR/MWh. Mūsu interpretācija ir tāda, ka pašreizējā cenu vide ir labvēlīga patēriņa pieaugumam. Tādējādi saglabājam prognozi par gaidāmo peļņu gāzes tirdzniecībā (EUR/MWh izteiksmē), bet palielinām prognozi par gaidāmo enerģijas pārdošanas apjomu 2025. gadā līdz 18 TWh (iepriekš 16,5). Pateicoties stabilas peļņas maržas uzturēšanai tirdzniecībā un enerģijas pārdošanas apjoma pieaugumam, mūsu 2025. gada EBITDA prognoze šim apakšsegmentam ir palielināta līdz 41 milj. EUR (no 38).

Paaugstināšana uz “neitrāls”

Ņemot vērā nelielu EBITDA pieaugumu enerģijas pārdošanā, Estonia Farmid pievienošanu un zemāku EBITDA kuģniecībā (par 5–10%; skat. mūsu pētījumu par Tallink, kas publicēts 5. novembrī), saglabājam prognozi par 2026. gada koriģēto EBITDA praktiski nemainīgu 237 milj. EUR apmērā (iepriekš 240). Vienlaikus palielinām pēc SOTP (daļu summēšanas) metodikas aprēķināto mērķa cenu no 38 EUR līdz 42 EUR, kas galvenokārt atspoguļo līdzīgu uzņēmumu rādītāju pieaugumu enerģētikas segmentā. Mēs paaugstinām ieteikumu uz “neitrāls” (no “samazināt”), jo tirgus ir pārskatījis savas prognozes.

Pārskats bija gatavs 05.11.2025. plkst. 15.46 un tika publicēts 12.11.2025. plkst. 10.30.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank