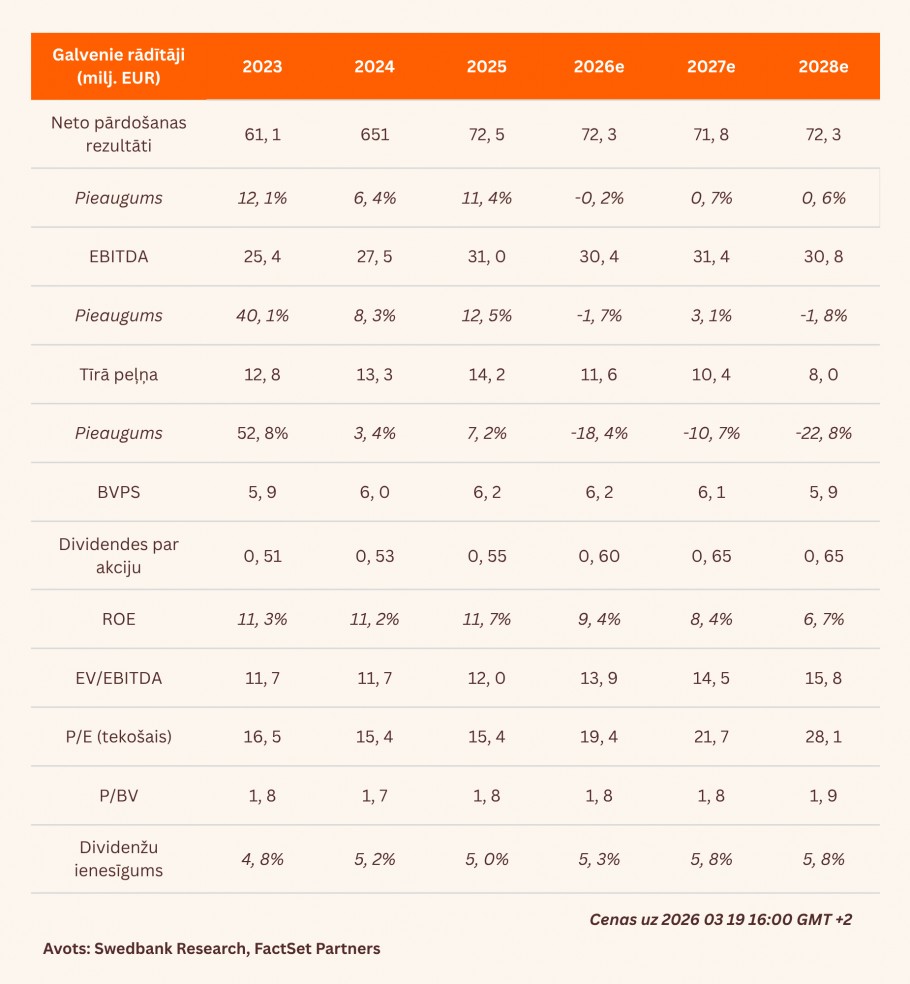

- EBITDA gadā kāpusi par 9% līdz 8,2 milj. EUR

- 2026. gada ieguldījumi kopsummā 60 milj. EUR

- Paliek spēkā 10,30 EUR mērķa cena un neitrāls ieteikums

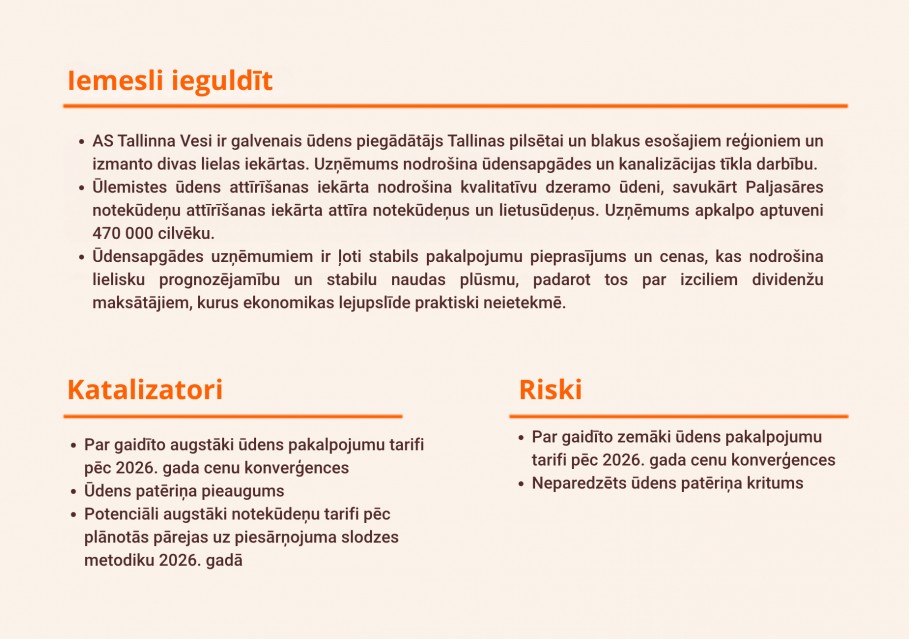

Paisums

4. ceturksnī ieņēmumi 18,9 milj. EUR apmērā (+5,9 % gada griezumā) kopumā atbilda prognozēm, lai gan lietus ūdeņu attīrīšanas un novadīšanas pakalpojumu ieņēmumi pārsniedza mūsu prognozi par 0,5 milj. EUR, tādējādi nodrošinot 0,8 milj. EUR lielu pārsniegumu. Darbības izmaksas (OPEX) pieauga par 3,1% salīdzinājumā ar šo pašu periodu pērn līdz 10,5 milj. EUR, kas arī atbilda prognozēm, taču EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) rādītājs pārsniedza prognozes par 7,1%, pateicoties nelielam ieņēmumu pārsniegumam. Tīrā peļņa galu galā pārsniedza mūsu prognozes par 10,1% šī paša iemesla dēļ.

Ceļā uz nākotni

Saskaņā ar 2023. gadā izstrādāto sākotnējo dokumentu 2026. gadā ir beigusies Sabiedriskās ūdensapgādes un kanalizācijas attīstības plāna īstermiņa daļa, un TVE tagad ir sākusi ilgtermiņa daļas pirmo gadu. Ņemot vērā ierobežoto datu pieejamību un ievērojamās atšķirības starp sākotnējā dokumentā norādītajām pakalpojumu cenām un pašreizējiem tarifiem, pagaidām pieņemam, ka prognozes periodā cenas paliks nemainīgas, un gaidām turpmākos jaunumus. Tomēr apzināmies, ka RAB (regulatīvo aktīvu bāzes) pieaugums nākotnē, visticamāk, izraisīs pakalpojumu maksu paaugstināšanos, kas varētu ievērojami palielināt ieņēmumus salīdzinājumā ar mūsu pašreizējām prognozēm.

Paliek spēkā 10,30 EUR mērķa cena un neitrāls ieteikums

2026. un 2027. gada paredzamos ieņēmumus un EBITDA saglabājam gandrīz nemainīgus, taču tīro peļņu samazinām par attiecīgi 3,6 milj. EUR un 5,7 milj. EUR līdz 11,6 milj. EUR un 10,4 milj. EUR. Prognozējam, ka DPS (dividendes par akciju) par 2025. gadu būs 0,55 EUR (77% izmaksas koeficients), kas nozīmē 4,9% ienesīgumu atbilstoši tirgus cenai. Līdz ar to saglabājam spēkā savu 10,30 EUR mērķa cenu un neitrālu ieteikumu, līdz ar to TVE novērtējums atbilst 2026. gadam prognozētajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 13,3x apmērā un P/B (cena/uzskaites vērtība) koeficientam 1,7x apmērā, kamēr to vidējie 10 gadu rādītāji ir 11,6x un 2,3x.

Pārskats bija gatavs 12.03.2026. plkst. 12.54 un tika publicēts 19.03.2026. plkst. 13.20

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju: