Izaicinoša vide

- EBITDA gadā kāpusi par 5,3%, sasniedzot 15,2 milj. EUR.

- Konkurence starp lielveikalu tīkliem pieaugs vēl vairāk.

- Paliek spēkā 9,0 EUR mērķa cena un neitrāls ieteikums.

Vēl viena sabojāta ballīte

Ieņēmumi 1. ceturksnī pieauga par 6,3% salīdzinājumā ar attiecīgo periodu pērn, sasniedzot 228,4 milj. EUR, tomēr atpalika no mūsu prognozes par 1,8% (4,1 milj. EUR). Pieauguma pamatā bija gada izteiksmē par 18,5 milj. EUR lielāki ieņēmumi no automašīnu tirdzniecības, ko noteica zemie salīdzināmie rādītāji un pirms neilga laika veiktās iegādes. Mēs pieņēmām, ka Igaunijas nesenā iedzīvotāju ienākuma nodokļa reforma TKM ietekmēs pozitīvi. Diemžēl augstāku komunālo pakalpojumu rēķinu apmaksai aukstajos ziemas mēnešos aizgāja ievērojama daļa mājsaimniecību izdevumu, savukārt jauna kara sākšanās Tuvajos Austrumos lika patērētājiem atkal kļūt piesardzīgākiem.

Sīvāka konkurence

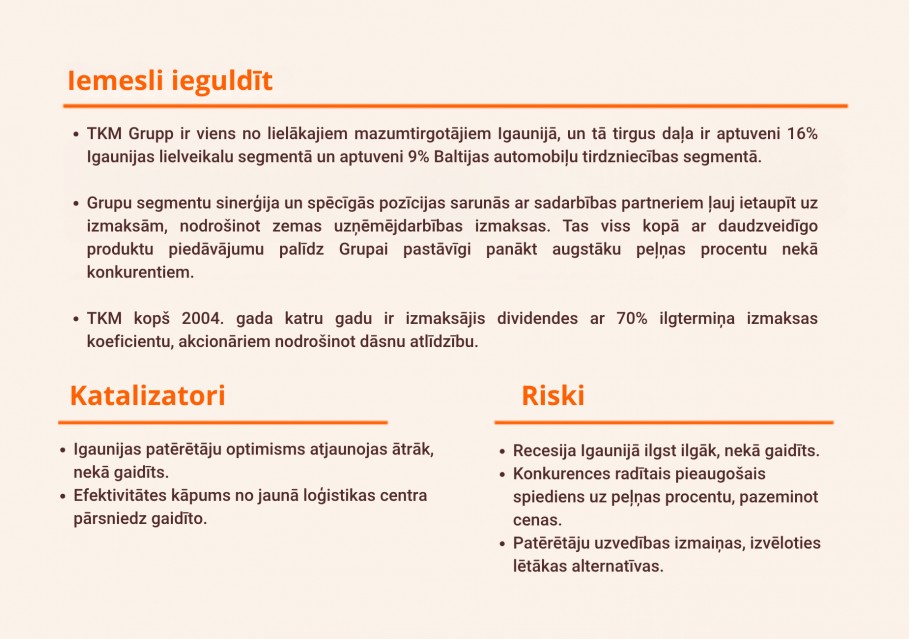

Selver ekskluzīvajai piegādei no Ziemeļvalstīm vēl nav tāda plašuma, dziļuma un iespējas aizstāt produktus visā iepirkumu grozā, kāda ir S Group ekosistēmai. Mūsuprāt, maz ticams, ka Coop panāks tādu pašu iekšējo ekonomiju kā Prisma, kas nozīmē, ka Coop veikalos nebūs iespējams piedāvāt Ziemeļvalstu preces par Prisma cenām. Tomēr, pateicoties SOK iepirkumu kanāliem, Coop varētu izdoties uzlabot to, kā visā Igaunijā tiek uztvertas visu Coop veikalu cenas. Tādējādi, mūsuprāt, fakts, ka Coop paplašina savu klātbūtni Tallinā un vienlaikus pakāpeniski cenšas panākt, ka tā cenas tiek uztvertas kā zemākas, ir pietiekams pamats prognozēt, ka konkurence turpinās saasināties.

Paliek spēkā 9,0 EUR mērķa cena un neitrāls ieteikums

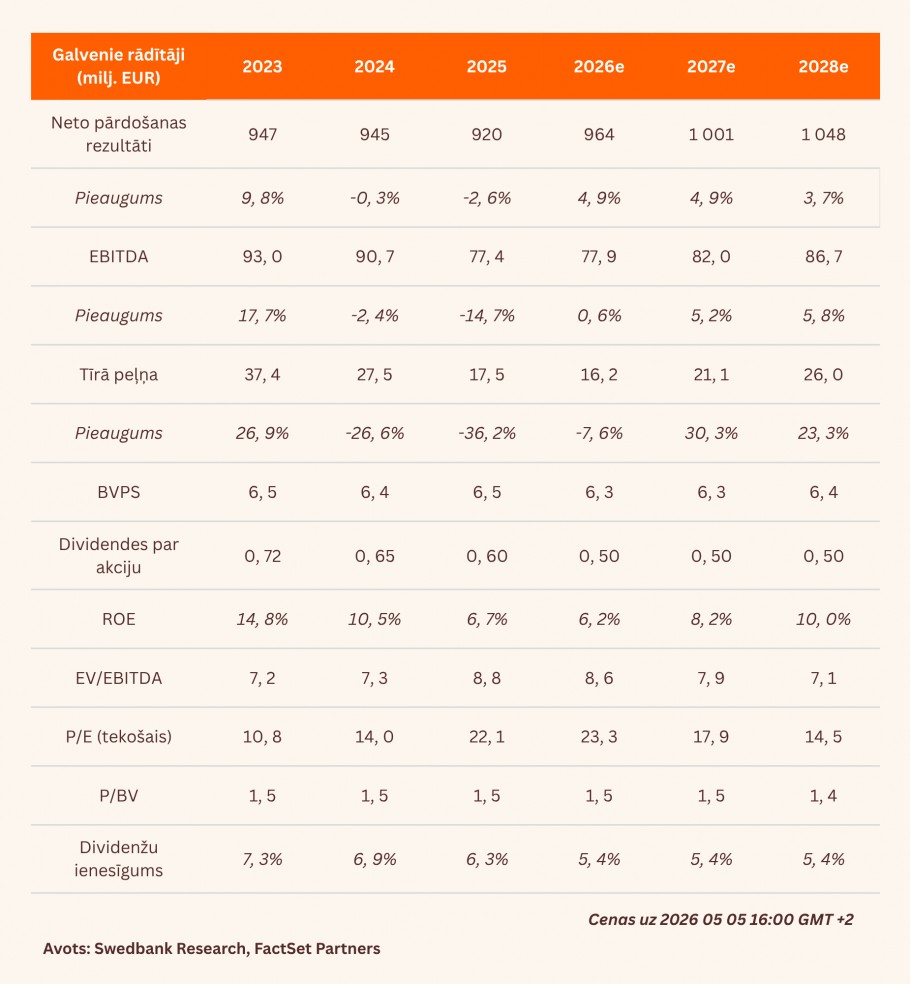

Kopumā mūsu prognozes paliek gandrīz nemainīgas, taču, ņemot vērā spēcīgo dinamiku 1. ceturksnī, paaugstinām prognozes attiecībā uz Baltijas valstu jauno automobiļu tirgu 2026. gadam. Saglabājam spēkā mūsu 9,00 EUR mērķa cenu un neitrālu ieteikumu, līdz ar to TKM novērtējums atbilst EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 8,6x apmērā un P/B (cena/uzskaites vērtība) koeficientam 1,5x apmērā, kamēr to vidējie ilgtermiņa rādītāji ir 8,4x un 1,6x.

Pārskats bija gatavs 27.04.2026. plkst. 12.33 un tika publicēts 06.05.2026. plkst. 08.30.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju zemāk.

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank