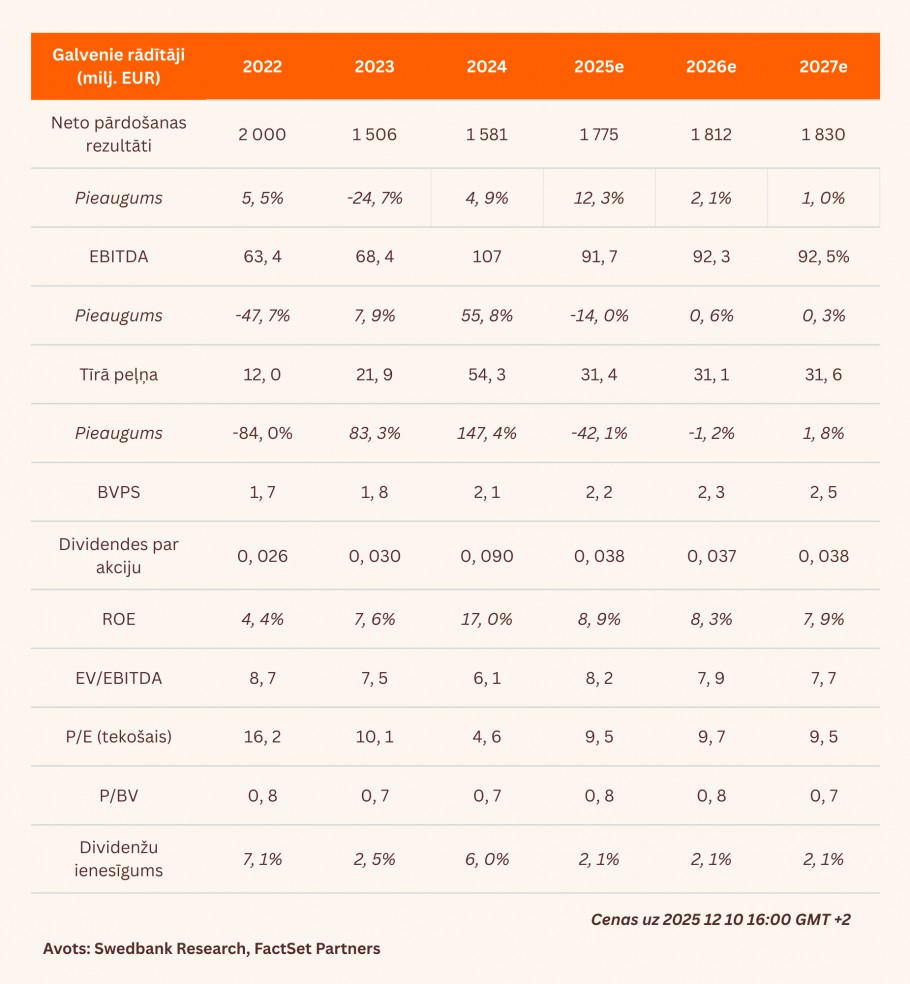

- EBITDA gada izteiksmē kāpusi par trešdaļu līdz 34,3 milj. EUR

- Raža tuvu rekordam, bet kvalitāte zema

- Mērķa cena palielināta līdz 2,00 EUR (no 1,80), paliek spēkā iegādes ieteikums

Sāk ar uzrāvienu

Galvenokārt pateicoties bruto ienesīguma krasam pieaugumam graudu, eļļas augu sēklu un lopbarības segmentā, konsolidētā bruto peļņa palielinājās par 26,7% gada izteiksmē, sasniedzot 55,9 milj. EUR, un palielināja EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) un tīro peļņu attiecīgi par 33,2% un par 61,7% gada izteiksmē, tādējādi sasniedzot 34,3 milj. EUR un 18,3 milj. EUR 1. fiskālajā ceturksnī (3. kalendārajā ceturksnī). Paziņotā EBITDA un neto peļņa krietni pārsniedza mūsu prognozes, ko mēs galvenokārt skaidrojam ar zemāku graudu iepirkuma cenu (-15-20% gada izteiksmē) un labu bruto ienesīgumu graudu glabāšanas pakalpojumos (+3,8 milj. EUR gadā, sasniedzot 9,2 milj. EUR).

Piesardzīga pozīcija

Kā norāda Akola, visās trijās Baltijas valstīs tika novākts gandrīz rekordliels ražas daudzums. Vienlaikus ražas novākšana aizkavējās, jo vasaras beigās bija daudz nokrišņu un zemākas gaisa temperatūras, kā rezultātā graudu kvalitāte bija zema. Tulkojam to tā, ka graudu tirdzniecības apstākļi reģionā ir tālu no ideāliem, un turpmāks cenu spiediens var apdraudēt milzīgos panākumus, ko Akola guva jūlijā–septembrī. Līdz ar to Grupa nolēma saglabāt savu prognozēto gada EBITDA diapazonu 70–90 milj. EUR apmērā, neraugoties uz spēcīgo sniegumu 1. ceturksnī.

Mērķa cena paaugstināta

Galvenokārt pateicoties nedaudz pieaugušam ienesīgumam graudu, eļļas augu sēklu un lopbarības segmentā, par 2% palielinām mūsu prognozi par 2025./2026. gada EBITDA rādītāju līdz 92 milj. EUR (no 90) jeb mazliet virs Grupas ilgtermiņa mērķa diapazona 70–90 milj. EUR apmērā augšējās robežas. Mūsu ilgāka termiņa prognozes ir paaugstinātas aptuveni tādā pašā mērā. Palielinām mūsu pēc DCF (diskontētās naudas plūsmas) metodikas aprēķināto mērķa cenu līdz 2,00 EUR (no 1,80), līdz ar to Akola Grupas novērtējums atbilst 2025./2026. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 8,1x apmērā un P/E (cena/peļņa) koeficientam 10,8x apmērā, kas ir saskaņā ar pēdējo sešu gadu vidējiem rādītājiem. Paturam spēkā iegādes ieteikumu.

Pārskats bija gatavs 24.11.2025. plkst. 11.12 un tika publicēts 27.11.2025. plkst. 09.30

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank