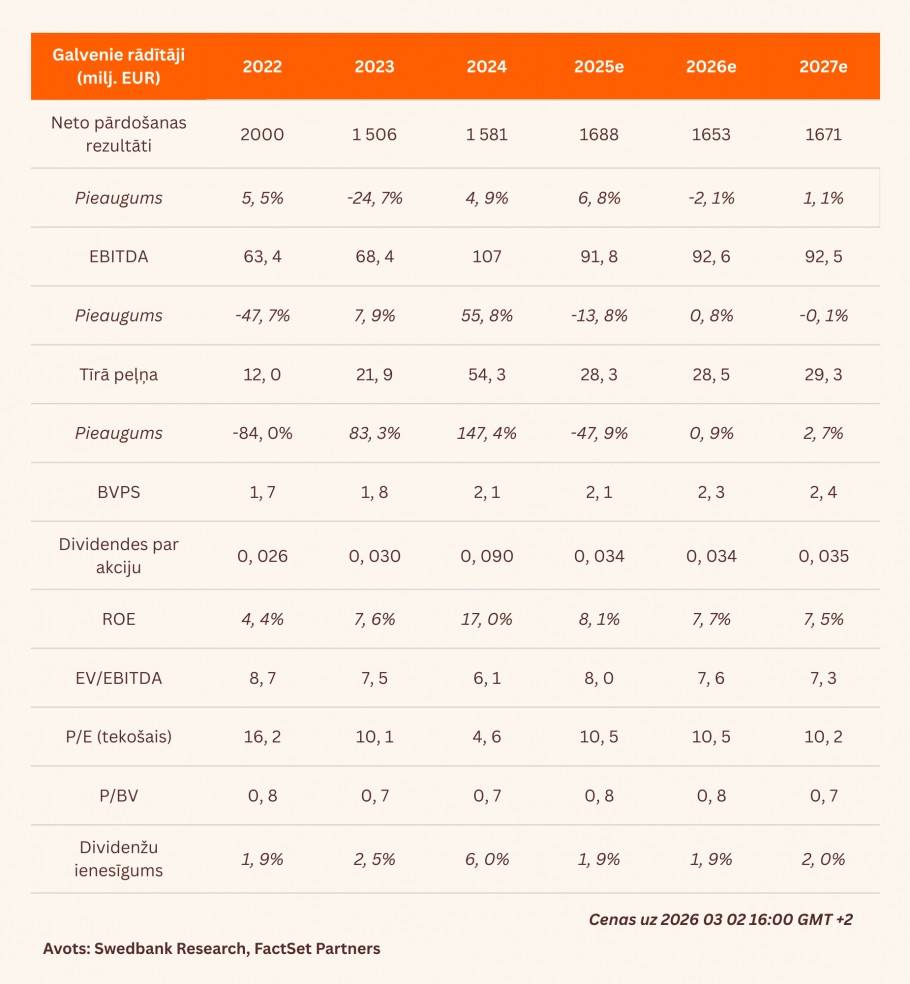

- Graudu tirdzniecības ienesīguma samazināšanās dēļ sarūk koriģētā EBITDA

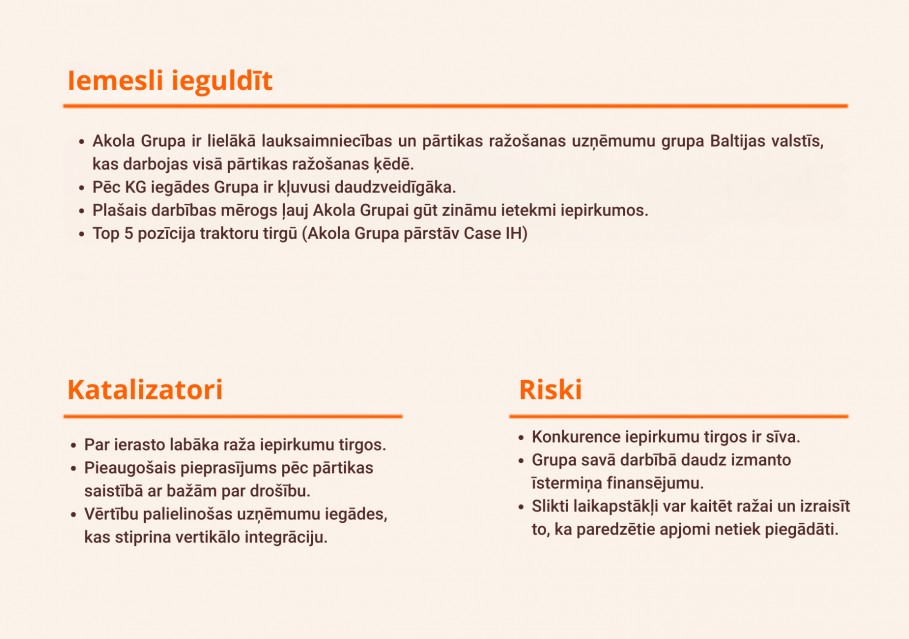

- Trīs investīciju projekti varētu palielināt EBITDA vismaz par piektdaļu

- Mērķa cena saglabājas 2,00 EUR; paliek spēkā pirkšanas ieteikums

Pārsteidz nesagatavotu

Galvenokārt saistībā ar bruto ienesīguma kritumu graudu, eļļas augu sēklu un lopbarības segmentā konsolidētā bruto peļņa samazinājās par 6,7% gada izteiksmē, sasniedzot 36,3 milj. EUR, savukārt koriģētā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) un tīrā peļņa saruka par 7,7–7,8 milj. EUR, sasniedzot attiecīgi 10,6 milj. EUR un 2,2 milj. EUR 2. fiskālajā ceturksnī (4. kalendārajā ceturksnī). Abi minētie rādītāji atpalika no mūsu prognozēm aptuveni tādā pašā apmērā. Prognozes nesasniegšanu galvenokārt skaidrojam ar graudu tirdzniecības grāmatvedības uzskaites īpatnībām un uzskatām, ka šī ietekme būs ierobežota.

Plašas investīciju iespējas

Grupa nosauc vairākus projektus, kuri šobrīd tiek izvērtēti un kuru kopējā summa ir 124 milj. EUR. To vidū ir lolojumdzīvnieku barības ražošana (20 milj. EUR), jauna rūpnīca Kaišadorē (34 milj. EUR, saistīta ar infrastruktūras izbūvi dzīvnieku blakusproduktu pārstrādei) un barības ražošanas paplašināšana (70 milj. EUR; nolūkā palielināt beramās barības un granulētas barības ražošanas jaudu par aptuveni 50%). Akola Grupa parasti sagaida ieguldījumu atmaksāšanos 5–6 gadu laikā un ROI (atdeve no investīcijām) 10–15% apmērā kā minimālo ienesīgumu. Pēc mūsu aplēsēm, ja visi trīs projekti tiktu īstenoti pilnībā, tie palielinātu Grupas mērķa EBITDA (70–90 milj. EUR) par aptuveni 20–25 milj. EUR jeb vismaz piektdaļu. Pienācīgi koriģēsim mūsu prognozes, kad projekti tiks apstiprināti.

Prognozes saglabājas

Saglabājam mūsu 2025./2026. gada EBITDA prognozi 92 milj. EUR apmērā, jo nedaudz mazāks ienesīgums graudu, eļļas augu sēklu un lopbarības segmentā tiek kompensēts ar ievērojami augstāku ienesīgumu pārtikas ražošanas (mājputnu gaļas) segmentā. Vienlaikus mēs samazinām prognozi attiecībā uz 2025./2026. gada tīro peļņu par 10% līdz 28 milj. EUR, galvenokārt atspoguļojot pieaugušo amortizāciju (saistībā ar kapitālieguldījumu kāpumu). Arī mūsu ilgāka termiņa EBITDA prognoze paliek līdzšinējā. Paturam spēkā mūsu pēc DCF (diskontētās naudas plūsmas) metodikas aprēķināto mērķa cenu 2,00 EUR apmērā, līdz ar to Akola Grupas novērtējums atbilst 2025./2026. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 8,0x apmērā un P/E (cena/peļņa) koeficientam 12,0x apmērā, kas vairāk vai mazāk ir saskaņā ar pēdējo sešu gadu vidējiem rādītājiem. Paturam spēkā iegādes ieteikumu.

Pārskats bija gatavs 23.02.2026. plkst. 17.14 un tika publicēts 03.03.2026. plkst. 08.40.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju: