- EBITDA gada izteiksmē kāpusi par 15,8% saistībā ar bruto peļņas uzlabošanos

- Nākamgad nominālais patēriņš Baltijas valstīs pieaugs par 5–9%

- Mērķa cena palielināta līdz 3,1 EUR (no 3,0), paliek spēkā neitrāls ieteikums

Spēcīgi rezultāti

Trešajā ceturksnī Apranga Grupas veikalu pārdošanas apjomi pieauga par 10,6% salīdzinājumā ar attiecīgo periodu pērn un sasniedza 82,2 milj. EUR, pateicoties spēcīgākiem pārdošanas rādītājiem visās trijās valstīs. Apranga to skaidro ar pievilcīgo rudens sezonas kolekciju un labvēlīgiem laikapstākļiem augustā, kas nodrošināja rekordaugstu mēneša apgrozījumu. Līdz ar to, protams, Apranga 3. ceturksnī nebija spiesta nodarboties ar aktīviem pārdošanas veicināšanas pasākumiem. Rezultātā bruto peļņas marža gada griezumā uzlabojās par 1,3 procentpunktiem līdz 45,5%, pārtraucot septiņu ceturkšņu zaudējumu sēriju un pārsniedzot mūsu 44,1% prognozi. Tā kā pārdošanas apjomu un bruto peļņas pieaugums kompensēja darbības izdevumu palielināšanos, EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē kāpa par 15,8%, sasniedzot 13,5 milj. EUR, un pārsniedza mūsu prognozes par 12,9%.

Patērētāji turpinās tērēt

Saskatām izteikti labvēlīgus apstākļus mazumtirdzniecības apgrozījumam šajā reģionā. Saskaņā ar Swedbank ekonomikas prognozi (publicēta 4. novembrī) 2025. gadā nominālais patēriņš vidēji būs aptuveni 7% apmērā Lietuvā, 5% – Igaunijā un 4% – Latvijā. 2026. gadā mājsaimniecību patēriņš sāks pieaugt Latvijā un Igaunijā (līdz aptuveni 5% nominālajā izteiksmē) un turpinās pieaugt līdz 9% nominālajā izteiksmē Lietuvā (daļēji pateicoties no otrā pensiju līmeņa fondiem izņemtajiem līdzekļiem). Ņemot vērā šādas prognozes, patērētāji, visticamāk, turpinās tērēt naudu tādiem nelieliem pirkumiem kā apģērbs.

Mērķa cena paaugstināta

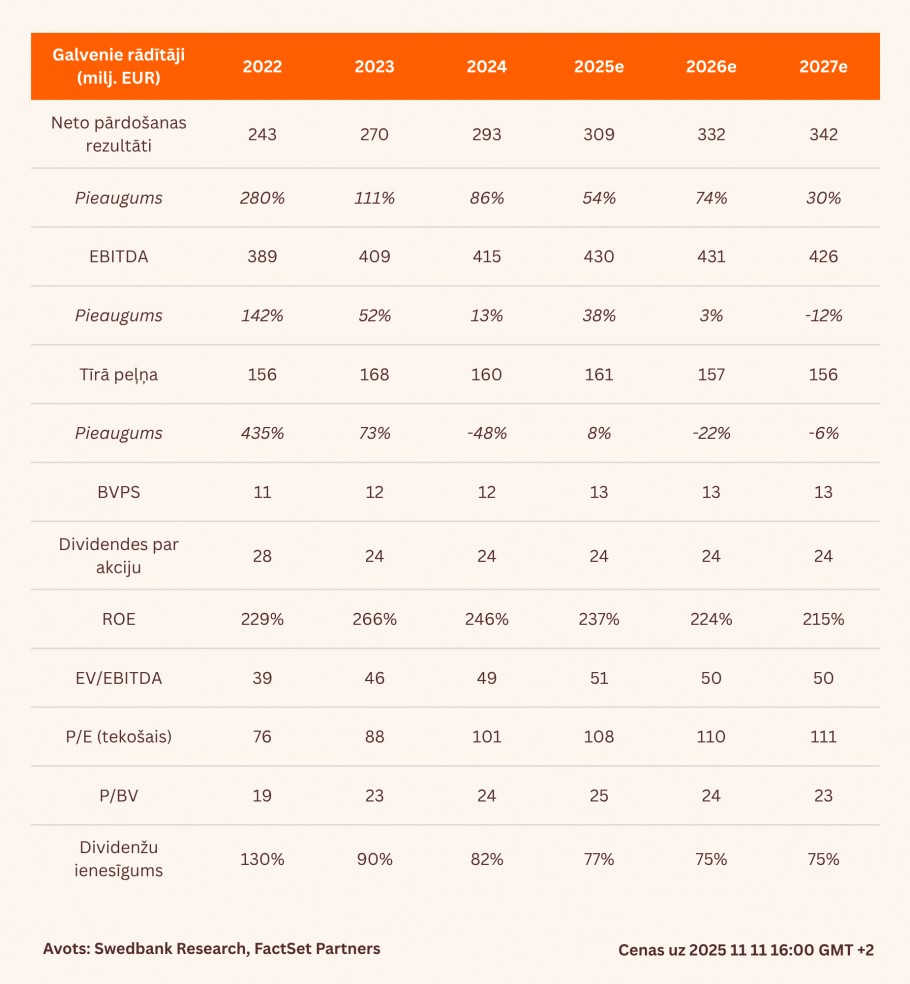

Palielinām mūsu prognozētos 2025. gada pārdošanas apjomus par 1% līdz 309 milj. EUR (iepriekš 305), kas nozīmē aptuveni 5% pieaugumu salīdzinājumā ar 2024. gadu. Papildus palielinām mūsu prognozēto 2025. gada EBITDA par 5% līdz 43 milj. EUR (no 41) un neto peļņu – par 10% līdz 16,1 milj. EUR (no 14,6). Nedaudz palielinātu prognožu dēļ paaugstinām pēc DFC (diskontētās naudas plūsmas) metodikas aprēķināto mērķa cenu līdz 3,1 EUR (no 3,0), līdz ar to Apranga novērtējums atbilst 2025. gada prognozējamajam EBITDA rādītājam 5,0x apmērā un P/E (cena/peļņa) koeficientam 10,7x apmērā, kas ir saskaņā ar pēdējo astoņu gadu attiecīgajiem vidējiem rādītājiem 5,2x un 12,1x. Saglabājam neitrālu ieteikumu, tomēr vēršam uzmanību uz ļoti dāsno 2025. gadam prognozējamo dividenžu ienesīgumu aptuveni 8% apmērā (0,24 EUR par akciju, palielinoties no 0,22 EUR).

Pārskats bija gatavs 06.11.2025. plkst. 16.55 un tika publicēts 12.11.2025. plkst. 10.30.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank