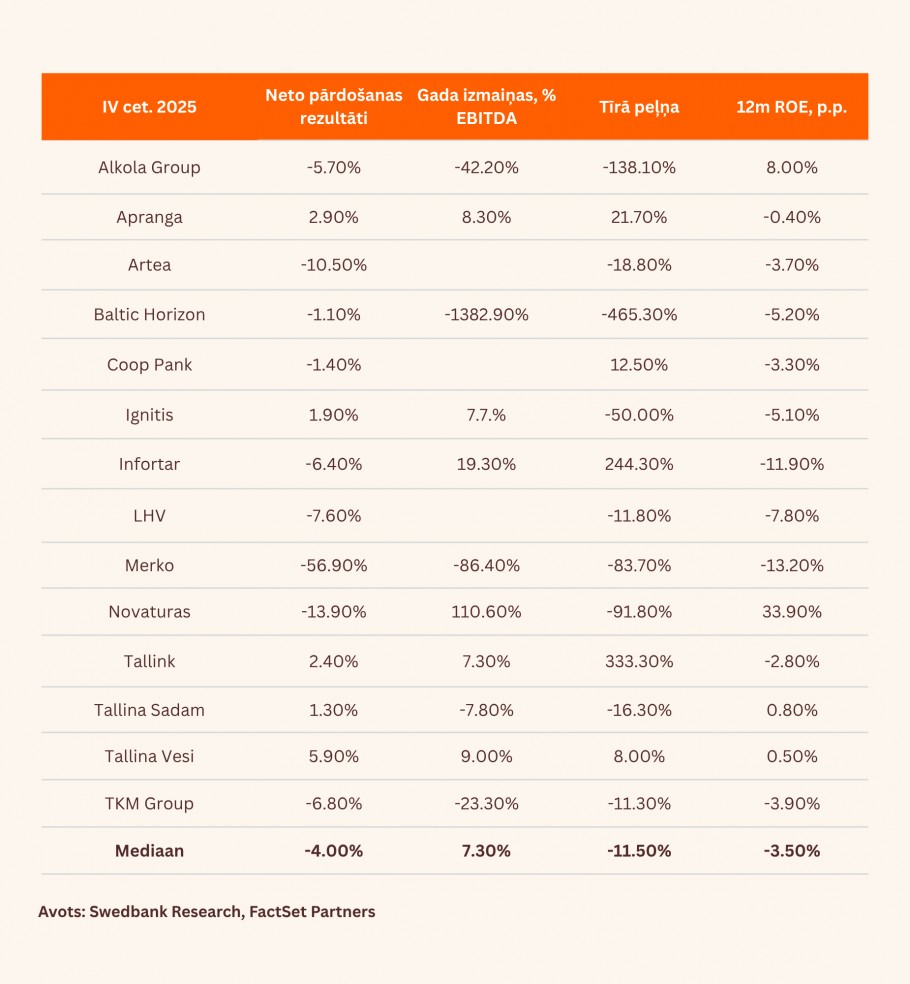

- 4. ceturksnī Swedbank aplūkotie uzņēmumi īsti nesekoja iepriekš prognozētajam scenārijam (par drīz gaidāmo pozitīvo pavērsienu). Pārskata periodā tīrās peļņas mediāna samazinājās par 11,5% salīdzinājumā ar attiecīgo periodu pērn (iepretim -5,7% gada izteiksmē 3. ceturksnī un -19,2% gada izteiksmē 2. ceturksnī). 2025. gadā tīrā peļņas krituma mediāna bija aptuveni 20%, kas ir otrais lielākais kritums pēdējo 16 gadu laikā (2020. gadā, ko ietekmēja Covid-19, krituma mediāna bija aptuveni 36%).

- Svarīgi, ka, pēc Swedbank aplēsēm, 12 mēnešu tekošā ROE (kapitāla atdeves) rādītāja mediāna samazinājās par aptuveni 2 procentpunktiem pret iepriekšējo ceturksni līdz aptuveni 9%, kas ir par aptuveni 4 procentpunktiem mazāk nekā aptuveni 13% desmit gadu vidējais rādītājs. KPI rādītājs, kuram sekojam līdzi visvairāk, jau sešus ceturkšņus pēc kārtas ir mazāks par ilgtermiņa vidējo, kas liecina par nepietiekamu kapitāla radīšanu. Iepriekšējais grūtais periods ilga septiņus ceturkšņus (2020. gada 1. ceturksnis – 2021. gada 3. ceturksnis). Ja ņemam vērā vēsturiskos datus, tad Swedbank analizētajiem uzņēmumiem vajadzētu būt uz pagrieziena sliekšņa. Tomēr situācija ir daudz niansētāka, jo vide strauji mainās.

- Brent jēlnaftas cena no aptuveni 60 USD par barelu gada sākumā strauji pieauga līdz vairāk nekā 100 ASV dolāriem par barelu, savukārt Eiropas dabasgāzes nākotnes līgumu cenas šī apskata tapšanas brīdī bija pārsniegušas 60 EUR par MWh, ko izraisīja blokāde Hormuzas šaurumā saistībā ar Tuvajos Austrumos 28. februārī sākto konfliktu. Kamēr makroekonomikas analītiķi visā pasaulē cenšas orientēties jaunajā realitātē, vairākas potenciālās sekas ir skaidras jau tagad. Pirmkārt, ir ļoti iespējams, ka inflācijas prognozes tiks koriģētas uz augšu, kas kaitēs patērētāju pirktspējai. Otrkārt, par procentu likmju samazināšanu var droši aizmirst (vismaz īstermiņā). Treškārt, varētu tikt atlikti ieguldījumi, uzņēmumiem izvēloties nogaidīt, līdz beigsies enerģētikas krīzes izraisītās nestabilitātes periods (kas jau ir otrais šajā desmitgadē).

- No tā var secināt, ka Swedbank aplūkoto uzņēmumu nepietiekamā kapitāla radīšana 2026. gadā, visticamāk, turpināsies, pirms 2027. gadā sāksies pakāpeniska atgūšanās. Tomēr joprojām uzskatām, ka tā ir drīzāk cikliska, nevis strukturāla parādība. Atsevišķs skaidrojums par katru uzņēmumu/sektoru ir redzams tabulā.

- Neraugoties uz pagājušajā gadā notikušo straujo kreditēšanas tirgus izaugsmi, Swedbank analizētās bankas uzrādīja vāju kapitāla atdevi (ROE) – no aptuveni 10% līdz 15%, pie kā vainojama novēlota likmju korekcija kredītiem un noguldījumiem. Pēdējais minētais ir pagaidu parādība, kas nozīmē, ka, ja procentu likmes saglabāsies stabilas, neto procentu maržas 1–1,5 gadu laikā atgriezīsies normālā līmenī. Tajā pašā laikā jaunā realitāte (lētās naudas ēras beigas) pastiprināja konkurenci starp bankām, un pirmās pazīmes tam varējām novērot jau 2025. gada otrajā pusē. Tādējādi prognozējam, ka mūsu aplūkoto banku vidējais ROE rādītājs nākamajos trīs gados svārstīsies aptuveni 15–20% robežās vai joprojām būs zemāks par to iepriekšējo 10 gadu vidējo rādītāju, atspoguļojot jauno realitāti.

- Swedbank aplūkotajā enerģētikas un komunālo pakalpojumu nozarē vērojama neviennozīmīga situācija. Lielu uzslavu ir pelnījis Ignitis, kas pagājušajā gadā uzrādīja labus rezultātus, pārsniedza mūsu prognozes un, kas ir vissvarīgāk, paziņoja par savu pirmo aktīvu rotācijas darījumu (49% Viļņas koģenerācijas stacijas līdzdalības pārdošana par 100–110 milj. EUR). Tas skaidri signalizē, ka šis reģions ir piemērots investīcijām, un liecina par Ignitis aktīvu kvalitāti. Sagaidām, ka Ignitis turpinās nodrošināt labu kapitāla atdevi. Vienlaikus strauji mainīgā vide, visticamāk, apgrūtinās Infortar gāzes tirdzniecību. Tomēr labā ziņa ir tā, ka šo negatīvo ietekmi daļēji ir kompensējuši spēcīgi rezultāti uzņēmuma enerģētikas infrastruktūras aktīvu segmentā. Visbeidzot, bet ne mazāk svarīgi – ir pieticīgas prognozes attiecībā uz Tallinna Vesi, kas izriet no ierobežotās datu pieejamības un ievērojamajām atšķirībām starp pakalpojumu cenām, kas noteiktas Sabiedriskās ūdensapgādes un kanalizācijas attīstības plānā, un pašreizējiem tarifiem.

- Sagaidāms, ka lielākā daļa Swedbank aplūkoto, uz patēriņu orientēto uzņēmumu uzrādīs uzlabojumus pat šajos sarežģītajos apstākļos. Paredzam, ka Akola kapitāla atdeve (ROE) joprojām būs mērāma augstos viencipara skaitļos, pateicoties tās integrētajam un labi diversificētajam biznesa modelim. Lai gan enerģijas cenu lēciens negatīvi ietekmēs uzņēmuma mājputnu segmentu, Akola graudu tirdzniecības segments, visticamāk, būs ieguvējs no straujā lauksaimniecības preču cenu kāpuma. Apranga ir labas izredzes gūt labumu no 2. līmeņa reformas radītajiem negaidītajiem ienākumiem Lietuvā, pieprasījumam pēc apģērba (nelieliem pirkumiem) saglabājoties samērā noturīgam pat inflācijas apstākļos. Kas attiecas uz Tallink, šķiet, ka šis kruīzu operators ir atradis jaunu simbiozi ar savu lielāko akcionāru Infortar, kas rosinās noteiktas pārmaiņas. Tallink pāreja uz sašķidrināto biogāzi varētu ļaut iegūt lielu apjomu tirgojamu atbilstības kredītu. Tas palīdzēs Tallink īstermiņā mazināt strauji pieaugušo degvielas izmaksu negatīvo ietekmi un nākotnē gūt stabilu kapitāla atdevi.

- Savukārt attiecībā uz TKM Grupu prognozējam, ka nākamos pāris gadus tā uzrādīs zemāku kapitāla atdevi, jo šim mazumtirgotājam būs jāpielāgojas nesenajām autosalonu iegādēm un jācīnās ar pieaugošo konkurenci. Tajā pašā laikā 2026. gada iedzīvotāju ienākuma nodokļa (IIN) reforma Igaunijā varētu Selver sniegt zināmu atelpu un mīkstināt enerģijas cenu šoku. Bet attiecībā uz Novaturas paredzam, ka tam gaidāms vēl viens izaicinājumiem pilns gads saistībā ar nelabvēlīgo apstākļu kombināciju, ko veido sīvā konkurence, dārgāki pārvadātāju pakalpojumi un trausla finanšu situācija.

- Nobeigumā vēlamies pievērst uzmanību analizētajiem nekustamā īpašuma sektora uzņēmumiem, kas izskatās samērā cerīgi. Vērienīgie tēriņi reģiona drošībai beidzot ir nonākuši līdz Merko Ehitus Rūdniņķu iepirkuma pasūtījuma veidā (kam ir paredzēti arī indeksācijas mehānismi). Kopā ar Rail Baltica projektu apjoma palielināšanos Merko ir nodrošināts pietiekami daudz darba 2026. gadā un turpmākajos gados. Ir arī pozitīvas prognozes attiecībā uz Tallinna Sadam. Sagaidām, ka kravu apjomi palielināsies, pateicoties ar Rail Baltica saistītā importa apjoma pieaugumam un kopējai paredzamajai atlabšanai vietējā un kaimiņvalstu ekonomikā. Sagaidām arī turpmāku izaugsmi kruīzu segmentā, ko veicinās augstāki noslogojuma līmeņi un kuģu piestāšanas skaita kāpums.

- OMX Baltic indeksā izmaiņas kopš gada sākuma ir bijušas minimālas. Swedbank prognozētā 2026. gada P/B (peļņa/uzskaites vērtība) mediāna ir aptuveni 1,0x, kas veido aptuveni 25% diskontu salīdzinot ar iepriekšējo 10 gadu vidējo rādītāju – ap 1,3x. Pēdējais minētais ir noteikts, ņemot vērā paredzamo gada ROE mediānu 9,5% apmērā, līdz ar to šis vērtējums ir pamatots. Tajā pašā laikā prognozējam, ka 2027. gadā šis rādītājs uzlabosies līdz aptuveni 11% (kas joprojām ir zemāks par tā 10 gadu vidējo 13% rādītāju), kas nozīmē ievērojamu pieauguma potenciālu.

- Rezumējot uzskatām, ka Baltijas akciju tirgus joprojām ir izdevīga izvēle ieguldījumiem, piedāvājot cenās jau atspoguļotu noturību īstermiņā un ievērojamu pieauguma potenciālu ilgtermiņā.