- Baltijas valstu ekonomikas bija ceļā uz zemāku inflāciju tuvākajos gados. Tomēr energoresursu cenu šoks inflāciju Baltijas valstīs palielinās – Latvijā un Igaunijā tā sasniegs aptuveni 4%, bet Lietuvā – gandrīz 5 %. Lai gan ekonomiskā izaugsme būs vājāka, nekā paredzēts iepriekš, tiek prognozēts, ka IKP tomēr pieaugs par aptuveni 2% Igaunijā un Latvijā un par 3% Lietuvā, kur izaugsmi, visticamāk, uz kādu laiku veicinās līdzekļu izņemšana no 2. līmeņa pensiju fondiem (Swedbank ekonomikas apskats, publicēts 6. maijā).

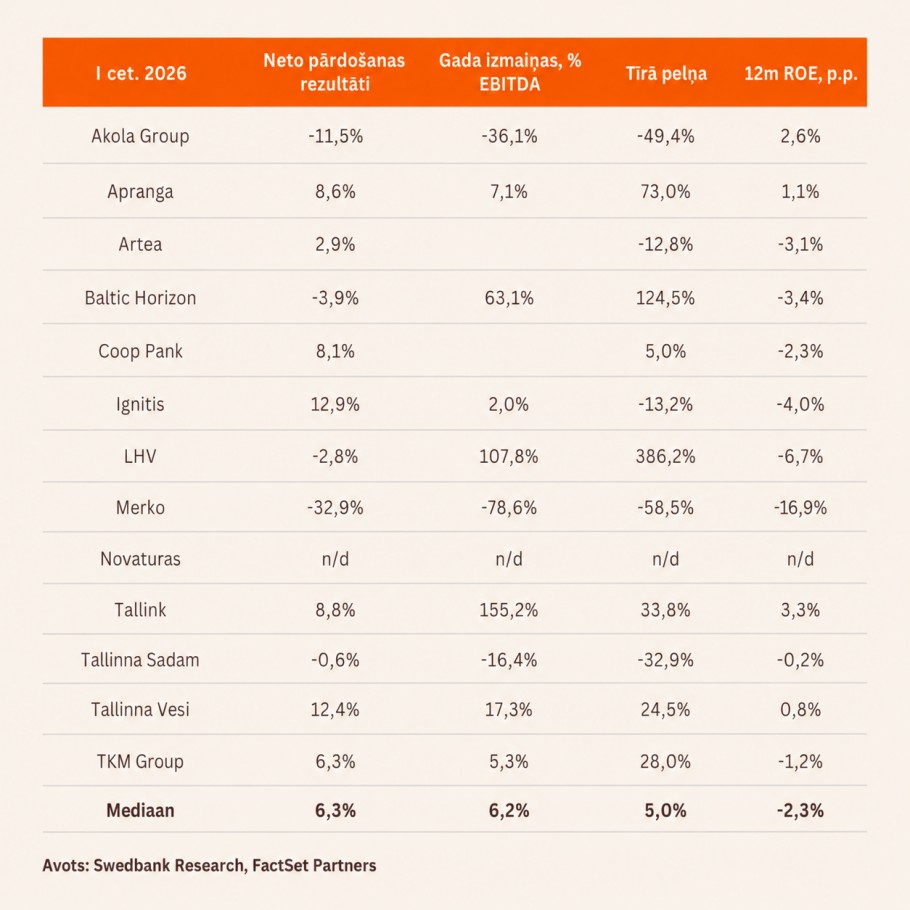

- 1. ceturksnī vidējā tīrā peļņa mūsu 14 apskatāmajos uzņēmumos pārtrauca deviņus ceturkšņus ilgušo negatīvo periodu un pieauga par 5% salīdzinājumā ar iepriekšējā gada attiecīgo laiku, kas ir pirmais šāds gadījums kopš 2023. gada 4. ceturkšņa. Pēc mūsu aprēķiniem puse no apskatāmajiem uzņēmumiem uzrādīja ievērojami augstāku gada tīro peļņu (>+5% gada izteiksmē), bet pārējos skāra krasi kritumi.

- Svarīgi, ka pēc mūsu aplēsēm 12 mēnešu tekošā ROE (kapitāla atdeves) rādītāja mediāna palielinājās par aptuveni 1 procentpunktu pret iepriekšējo ceturksni līdz apmēram 10%, tomēr joprojām bija par aptuveni 3 procentpunktiem mazāka nekā apmēram 13% desmit gadu vidējais rādītājs. Rēķinām, ka 12 mēnešu tekošā ROE rādītāja mediāna ir bijusi zem ilgtermiņa vidējā līmeņa jau septiņus ceturkšņus pēc kārtas, kas precīzi atbilst iepriekšējam grūtajam periodam (2020. gada 1. ceturksnis – 2021. gada 3. ceturksnis). Uzskatām, ka mūsu analizētie uzņēmumi ir labā pozīcijā, lai pārvarētu krasi pieaugušo nenoteiktību un turpinātu uzlabot kapitāla veidošanos gan šogad, gan nākamgad.

- Mūsu aplēstā ROE mediāna analizētajos uzņēmumos šogad ir aptuveni 10%, kas liecina par nelielu uzlabojumu salīdzinājumā ar 9,1% 2025. gadā. Paredzam, ka 2027. gadā šis rādītājs turpinās uzlaboties līdz aptuveni 11%, samazinot atšķirību no ilgtermiņa vidējā rādītāja, kas ir 13%. Mūsuprāt, samērā vājā kapitāla veidošanās ir drīzāk cikliska (un ārējo faktoru izraisīta), nevis strukturāla parādība. Atsevišķs skaidrojums par katru uzņēmumu/sektoru ir atrodams nākamajā sadaļā.

- Mūsu ieskatā bankas, kuras analizējam, atrodas vairāku nozīmīgu tendenču ietekmē, piemēram, ir vērojama stabila kreditēšanas tirgus izaugsme, ko veicina hipotekāro kredītu pieprasījuma atgūšanās, kā arī milzīgie tēriņi aizsardzības un infrastruktūras jomā. Tajā pašā laikā lētās naudas ēra ir beigusies, kas nozīmē, ka paredzamā kapitāla veidošanās visticamāk nesasniegs pēdējo 10 gadu vidējo rādītāju. Tāpēc paredzam, ka mūsu aplūkoto banku vidējais ROE rādītājs līdz 2027. gadam atgūsies līdz 14%–16%.

- Mūsu analizētajā enerģētikas un komunālo pakalpojumu nozarē situācija attiecībā uz enerģijas cenu pieauguma pārnešanu uz patērētājiem ir atšķirīga. Ignitis gads iesākās veiksmīgi, tā koriģētajai EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) pieaugot par 2% līdz 192,2 milj. EUR, ko veicināja daudz labāki rezultāti gāzes un elektroenerģijas tirdzniecībā, kā arī labāki rezultāti tīklu segmentā. Sagaidām, ka Ignitis turpinās nodrošināt labu kapitāla atdevi. Līdzīgi arī Infortar pirmajā ceturksnī uzrādīja vairāk nekā divkāršu koriģētās EBITDA pieaugumu salīdzinājumā ar iepriekšējā gada attiecīgo periodu, sasniedzot 49,4 milj. EUR, ko veicināja ievērojama rentabilitātes uzlabošanās uzņēmuma enerģētikas segmentā. Paredzam, ka šogad grupas ROE rādītājs atgriezīsies pie nedaudz virs 10% līmeņa un turpmāk saglabāsies aptuveni šajā apmērā. Turpretim Tallinna Vesi situācija ir mainījusies no salīdzinoši stabila tarifu perioda uz lielāku atkarību no regulatīvo prasību izpildes, uzņēmumam uzsākot intensīvāku investīciju ciklu. Nākamajos divos gados prognozējam kapitāla ienesīguma samazināšanos.

- Uzskatām, ka mūsu aplūkotais nekustamā īpašuma sektors varētu nodrošināt labu aizsardzību pret inflāciju. Aptuveni 72% no Merko vēl neizpildīto pasūtījumu milzīgā portfeļa ir pietiekami labi nodrošināti pret paredzamo būvniecības cenu indeksa pieaugumu. Paredzam, ka 2026.–2027. gadā Merko (neskaitot Rūdiņķu īpašam mērķim izveidoto uzņēmumu) ROE rādītājs būs vidēji ap 12%. Pašlaik nesagaidām, ka situācija Hormuza šaurumā Tallinas ostai (Tallinna Sadam) radīs būtiskus vai ilgstošus sarežģījumus, jo uzņēmuma prāmju līgumi ir indeksēti un tā EBITDA ir diezgan noturīga pret svārstībām šķidro beztaras kravu tirgū. Uzskatām, ka Tallinas ostai turpināsies atgūšanās kruīzu un kravu pārvadājumu jomā un 2026.–2027. gadā tā sasniegs aptuveni 7% ROE, kas ir tuvu tā vēsturiskajam vidējam rādītājam.

- Visbeidzot, mūsu aplūkotajiem uz patēriņu orientētajiem uzņēmumiem ir atšķirīga izturība pret energoresursu cenu kāpumu, jūtamo inflāciju un vienkārši augstākām procentu likmēm. Lai gan Akola Grupa 3. finanšu ceturksnī (1. kalendārajā ceturksnī) cieta no graudu tirdzniecības apjoma samazināšanās tirgus nenoteiktības un piesardzības dēļ, uzņēmums joprojām ir labā pozīcijā, lai finanšu gadu pabeigtu ar teicamiem rezultātiem, pateicoties kviešu cenu kāpumam un apjomīgajiem krājumiem. Paredzam, ka Akola kapitāla atdeve joprojām būs nedaudz zem 10%, pateicoties tās integrētajam un labi diversificētajam biznesa modelim. Savukārt Apranga ir labas izredzes gūt labumu no 2. līmeņa pensiju reformas radītajiem neplānotajiem ienākumiem Lietuvā, pieprasījumam pēc apģērba (nelieliem pirkumiem) saglabājoties samērā noturīgam pat inflācijas apstākļos. Prognozējam, ka Apranga turpinās uzrādīt izcilu kapitāla atdevi.

- Turpretim Tallink trauslais līdzsvars Irānā notiekošā kara dēļ atkal ir apdraudēts. Tomēr iemesli ieguldīt šajā uzņēmumā kā labā dividenžu maksātājā naudas plūsmas nodrošināšanai ir joprojām spēkā. Ņemot vērā Tallink gaidāmos izaicinājumus, šobrīd paredzam, ka Tallink kapitāla atdeve 2026.–2027. gadā vidēji būs vien apmēram 3%.

- Prognozējām, ka TKM Grupa 1. ceturksnī gūs labumu no nesenās iedzīvotāju ienākuma nodokļa reformas Igaunijā, ņemot vērā nesamērīgumu attiecībā uz Selver veikalu ģeogrāfisko izvietojumu. Diemžēl aukstajos ziemas mēnešos lielāku komunālo pakalpojumu rēķinu apmaksa prasīja ievērojamu daļu mājsaimniecību izdevumu. Turklāt Selver lielākais konkurents Coop nesen iegādājās Prisma Igaunijas veikalu tīklu. Sagaidām, ka 2026. gadā TKM kapitāla atdeve būs 6,2%, t. i., tuvu 2025. gada rādītājam (6,7%), un diemžēl tas ir tikai puse no uzņēmuma 10 gadu vidējā rādītāja.

- Kopš gada sākuma OMX Baltic indekss ir uzrādījis aptuveni 3% kāpumu. Pēc mūsu aprēķiniem 2026. gada P/E (cena/peļņa) mediāna mūsu aplūkotajos uzņēmumos ir aptuveni 10,9x jeb aptuveni 7% zem 11,8x iepriekšējo 10 gadu vidējā rādītāja. Līdzīgi mūsu prognozētā 2026. gada P/B (peļņa/uzskaites vērtība) mediāna ir apmēram 0,9x, kas veido aptuveni 30% diskontu, salīdzinot ar apmēram 1,3x iepriekšējo 10 gadu vidējo rādītāju. Pirmais minētais ir noteikts, ņemot vērā paredzamo gada kapitāla atdeves mediānu aptuveni 10% apmērā, līdz ar to kopējais vērtējums nav ambiciozs.

- Apkopojot visu iepriekš izklāstīto, esam pārliecināti, ka pasaulē ir palikušas tikai dažas vietas, kur gudrs investors var atrast izdevīgus piedāvājumus un stabilas izaugsmes perspektīvas par pievilcīgām cenām. Baltijas akciju tirgus neapšaubāmi ir viens no šādiem retajiem gadījumiem. Turpinām sludināt mūsu labo vēsti.