- Akcijas atguvušās no marta krituma

- Peļņas rādītāji ir pārsteidzoši pozitīvi un palīdzējuši tirgiem

- ECB aicinājusi uz piesardzību, saglabājoties augstām enerģijas cenām

- Inflācija – svarīga tēma arī turpmāk

Lai gan Irānas konflikts vēl nav atrisināts, tirgus dalībnieki lielāku uzmanību sāk pievērst uzņēmumu rezultātiem un makroekonomiskajiem rādītājiem. MSCI All Country World indekss eiro izteiksmē ir pieaudzis par 8,5%. No gada sākuma šis indekss ir kāpis par 6,5%. ASV akciju indekss S&P 500 aprīlī savukārt sarucis par 8,8% eiro izteiksmē; dolāra vērtība samazinājusies. Eiropas indeksi pieauguši par 5–7%, Japānas – par vairāk nekā 6% un attīstības valstu – par gandrīz 13% eiro izteiksmē. Rēķinot no gada sākuma, attiecīgie rādītāji ir 4,6%, 10,6% un 15%. Obligāciju tirgos valdīja samērā liels svārstīgums, jo tie pastiprināti pievērsa uzmanību inflācijai, tomēr obligācijām mēnesis ir beidzies ar plusu. Eirozonas obligācijām pieaugums ir bijis 0,9%, bet valdību obligācijām – 0,3%. Zelta cena eiro izteiksmē samazinājusies par 2,6%, bet jēlnaftas cenas saglabājās augstā līmenī. No gada sākuma zelta cena eiro izteiksmē ir augusi par vairāk nekā 4%.

Lielie ASV uzņēmumi ir publicējuši iespaidīgus rezultātus par pirmo ceturksni, jo īpaši tehnoloģiju un patēriņa preču sektorā. Pieprasījums pēc mākslīgajam intelektam paredzētajām mikroshēmām joprojām ir ļoti liels. No “lieliskā septītnieka” uzņēmumiem līdz šim investoru cerības ir pievīlusi tikai Tesla. Eiropā banku nozare ir uzrādījusi labus rezultātus, un atsevišķos gadījumos peļņa gadā ir pieaugusi par 60–80%. Arī Japānas rūpniecības un patēriņa preču uzņēmumu peļņa ir bijusi spēcīga. Tā kā globālie indeksi ir ļoti koncentrēti, jāpatur prātā, ka lielas kapitalizācijas uzņēmumi ievērojami ietekmē peļņas kopainu.

Nav nekā pārsteidzoša, ka Eiropas valstu ekonomikām svarīgas ir enerģijas cenas, ņemot vērā to enerģijas neto importu. Pēdējā ECB sanāksmē procentu likmes tika saglabātas līdzšinējā līmenī, taču ECB norādīja uz inflācijas pieauguma risku, un paredzams, ka tās pieauguma temps turpmākajos mēnešos paātrināsies. Iespējams, ka jūnija sanāksmē ECB uz to reaģēs un procentu likmes paaugstinās. Aprīlī provizoriskais patēriņa cenu indekss eirozonā bija 3%. Pašlaik inflācija joprojām tiek uzskatīta par pagaidu problēmu. Kā norādīts ECB ziņojumā, tiek prognozēts, ka 2026. gadā inflācija sasniegs 2,7%. Ņemot vērā maija sākumā publicētos noskaņojuma rādītājus, Eiropā turpinās izaugsme. Arī ASV Federālo rezervju sistēma un Anglijas Centrālā banka aprīļa sanāksmēs procentu likmes saglabāja bez izmaiņām.

Turpmāk inflācijas prognozēm saglabāsies liela nozīme, jo tās ietekmē procentu likmes. Šobrīd inflācijas risks galvenokārt ir saistīts ar pēkšņiem satricinājumiem, nevis ar pārmērīgu pieprasījumu, kas var ļaut centrālajām bankām saglabāt esošo procentu likmju līmeni ilgāk. Augstākas procentu likmes var palielināt uzņēmumu izmaksas, savukārt augstāka obligāciju ienesīguma dēļ kapitāls varētu aizplūst no akciju tirgiem un ieplūst obligācijās. Pašreizējos apstākļos, kad joprojām nav skaidrības par to, kad atvērsies Hormuza šaurums, ir ļoti grūti prognozēt, cik ilgi enerģijas un mēslošanas līdzekļu cenas saglabāsies paaugstinātā līmenī. Pieaug varbūtība, ka pārtikas cenas saglabāsies augstas ilgāku laiku. Ja inflācija saglabāsies augsta, iespējams, ka ASV Federālo rezervju sistēma 2026. gadā procentu likmes nesamazinās.

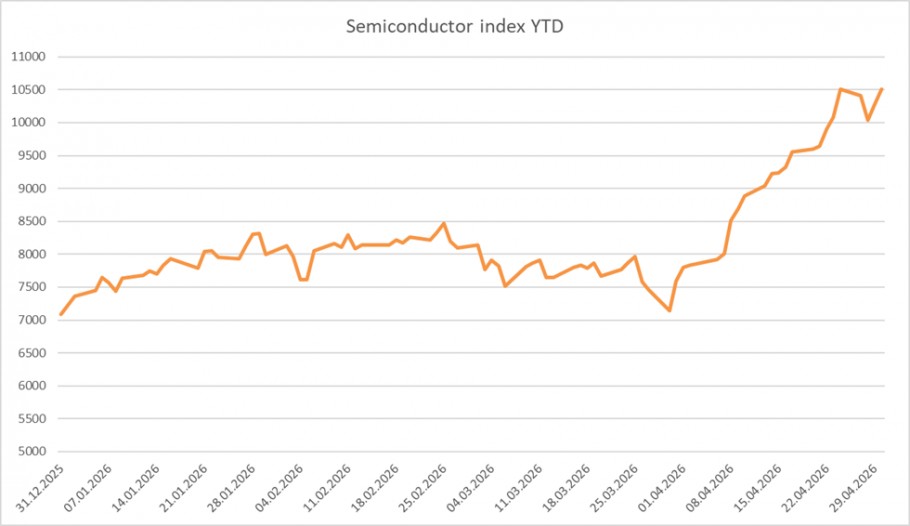

Mēneša grafiks. Pusvadītāju nozarei aprīlī ir bijis spēcīgs uzrāviens

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.