- Lielākajai daļai akciju tirgu, zeltam un eiro obligācijām janvārī ienesīgums pozitīvs

- ASV akcijām un obligācijām salīdzinoši vājāks sniegums, USD piedzīvo spiedienu

- Pieaug ģeopolitiskie riski, Trampam draudot Grenlandei un Irānai

- Spekulatīvie darījumi ceļ zelta cenu, mēneša beigās izraisot korekciju

- Tramps par jauno FRS priekšsēdētāju izvirza Kevinu Varšu. Likmju samazināšanas prognozes bez izmaiņām

2026. gads sākās uz samērā pozitīvas nots, taču janvāra otrajā pusē tirgos palielinājās svārstīgums. Pasaules akcijām mēnesis beidzās pozitīvi, MSCI All Country World indeksam kāpjot par 1,8% eiro izteiksmē, tomēr peļņas atšķirības bija ievērojamas. ASV akciju indekss S&P 500 pieauga vien par 0,2% eiro izteiksmē, vislielāko negatīvo ietekmi radot finanšu un IT nozarei. Eiropas tirgū kāpums bija ap 3%, Japānas tirgū – virs 5% un attīstības valstu tirgos – 7,6% saskaņā ar MSCI indeksiem. ASV aktīvi atkal piedzīvoja spiedienu, līdz ar to USD kurss pret galveno tirdzniecības partnervalstu valūtām saruka par 1,4% (pret eiro par 0,9%) un ASV Valsts kases obligāciju ienesīgums nedaudz pieauga. Eirozonas obligāciju tirgos cenas nedaudz palielinājās, lielāko Eiropas valdību obligāciju ienesīgumam pazeminoties un kredītriska starpībām samazinoties. Zelta cena USD izteiksmē pieauga par 13,3% (eiro izteiksmē par 12,1%) un Brent jēlnaftas cena palielinājās par 16% (eiro izteiksmē par 14,7%), mēneša beigās sasniedzot 70,6 dolārus par barelu, kas ir augstākais līmenis kopš pagājušā gada jūlija.

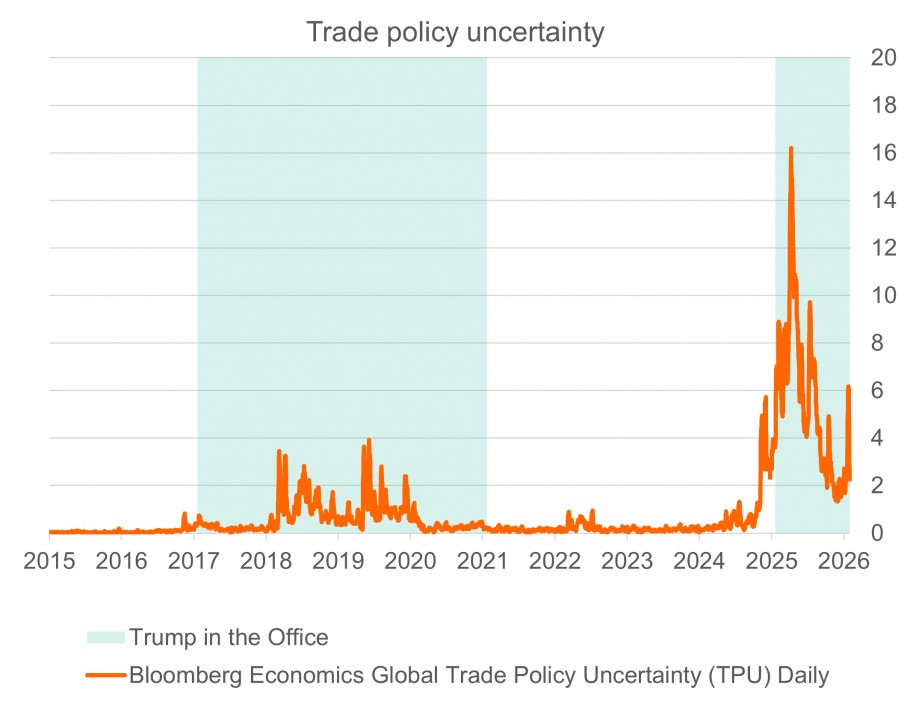

Janvārī palielinājās ģeopolitiskie riski, Trampam gāžot Venecuēlas līderi, cenšoties iegūt kontroli pār Grenlandi un draudot ar militāru pasākumu piemērošanu Irānai. Visi šie reģioni ir ASV interešu objekts, un tajos ir nozīmīgas dabas resursu rezerves. Tomēr, kamēr uzbrukumi Venecuēlas un Irānas diktatoriskajiem režīmiem var izpelnīties zināmu atbalstu demokrātiskajā pasaulē, Trampa draudi piemērot spēku pret citu NATO dalībvalsti ir eksistenciāls drauds līdzšinējiem Rietumu drošības pamatiem. Lai gan šādu retoriku var uzskatīt par ietekmēšanas līdzekli, tā grauj uzticību – līdzīgi kā draudi par jauniem tarifiem Eiropai, kas liecina, ka ar ASV noslēgto vienošanos spēkā esamība var izrādīties īslaicīga. Līdz ar to palielinājās tirdzniecības politikas nenoteiktība (sk. grafiku), un tā rezultātā Eiropa un Kanāda ķērās pie attiecību uzlabošanas ar Ķīnu un Indiju.

ASV dolārs piedzīvoja spiedienu, un tas viss kopā bija spēcīgs dzinulis zelta cenas kāpumam, kas sasniedza vairāk nekā 25%, pirms notika korekcija saistībā ar peļņas fiksēšanu un spekulatīvo pozīciju slēgšanu. Sudraba cenas dinamika bija līdzīga, bet vēl lielākā amplitūdā. Viens no dārgmetālu korekcijas iemesliem, iespējams, bija Trampa lēmums par nākamo Federālo rezervju sistēmas (FRS) priekšsēdētāju izvirzīt Kevinu Varšu. Ja ASV Senāts to apstiprinās, viņš maijā stāsies Džeremija Pauela vietā. Kevins Varšs ir bijušais FRS valdes loceklis, kurš pazīstams ar koncentrēšanos uz cenu stabilitāti, inflācijas kontroli un institucionālo uzticamību. Pēdējo mēnešu laikā viņa vēstījumi ir bijuši vairāk saskaņā ar Trampa nostāju, apgalvojot, ka procentu likmes ir bijušas pārāk augstas attiecībā pret izaugsmi. Līdz ar to tirgus joprojām sagaida, ka FRS šogad vēl divreiz samazinās procentu likmes. Pēdējā janvāra sanāksmē FRS nolēma saglabāt procentu likmes nemainīgas 3,5–3,75% mērķa diapazonā. Janvārī Eiropas Centrālās bankas sanāksme par monetāro politiku nenotika, taču šogad ECB procentu likmju samazinājums nav gaidāms.

Saskaņā ar oficiālajiem datiem inflāciju abos reģionos ir izdevies ierobežot, taču kopumā ekonomikas dati ir bijuši pārsteidzoši pozitīvi, īpaši pēdējā laikā ASV. ASV, visticamāk, piedzīvos nelielu uzrāvienu, pateicoties fiskālās stimulēšanas pasākumiem un procentu likmju samazinājumiem, kas varētu palīdzēt saglabāt spēcīgu izaugsmi līdz novembra vidusposma vēlēšanām, taču izaugsme ir nevienmērīga, un daudziem patērētājiem ar zemākiem ienākumiem dzīves apstākļi ir kļuvuši spiedīgāki. ASV uzņēmumiem ir klājies labi arī saskaņā ar regulārajiem peļņas pārskatiem. 4. ceturkšņa rezultātus ir publicējuši vairāk nekā trešdaļa uzņēmumu, un peļņa ir pieaugusi par gandrīz 15% salīdzinājumā ar iepriekšējo gadu, par 9% pārsniedzot prognozes. Tomēr ieguldītāji nav bijuši pārāk labvēlīgi un joprojām uztraucas par pārlieku lielām investīcijām saistībā ar mākslīgo intelektu. Microsoft akciju cena pēc peļņas paziņošanas kritās par vairāk nekā 10%, neraugoties uz spēcīgiem rezultātiem, jo pastāv bažas, ka milzīgie ieguldījumi mākslīgajā intelektā varētu neattaisnoties, turklāt tā Azure mākoņpakalpojumu ieņēmumu pieaugumam neizdevās pārspēt prognozes.

Mēneša grafiks: Tirdzniecības politikas nenoteiktība pieaug līdz pagājušā gada vasarā sasniegtajam līmenim.

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.