- MSCI World indekss jūlijā pakāpās par 4,3%, ko veicināja dolāra vērtības atgūšanās, bet no gada sākuma šis indekss ir sarucis par 0,7% eiro izteiksmē

- Peļņa joprojām spēcīga, bet nākotnes perspektīvas nav tik skaidras kā iepriekš

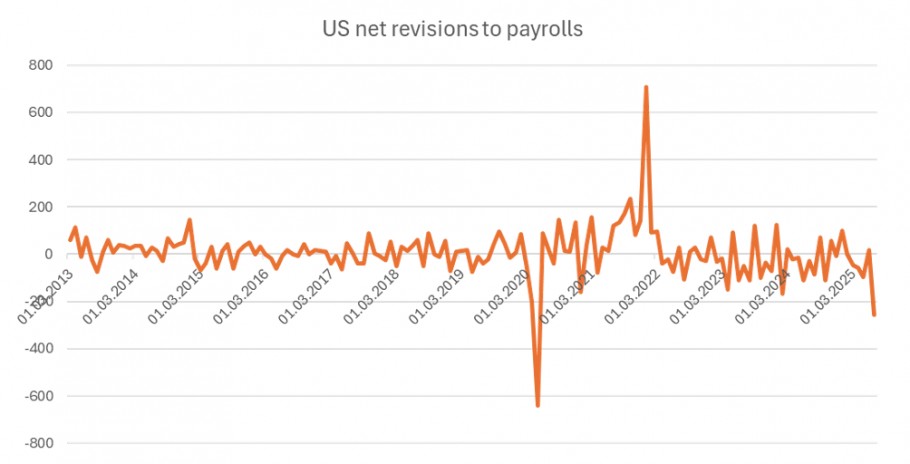

- Vājie ASV nodarbinātības dati par jūliju var pamatot procentu likmju samazinājumu septembrī

- PMI (iepirkumu vadītāju noskaņojuma indeksi) ir neviennozīmīgi

Jūlijs globālajiem finanšu tirgiem ir bijis pozitīvs periods. Uzņēmumi sāka publiskot otrā ceturkšņa rezultātus, kas kopumā bijuši spēcīgi. Lai izvairītos no tirdzniecības kara, ASV ar Eiropu noslēdza vienošanos par tarifiem. MSCI World indekss eiro izteiksmē jūlijā pieauga par 4,3%, ko veicināja dolāra vērtības kāpums. Uz augusta pirmo pusi indekss kopš gada sākuma ir nedaudz sarucis. Dolāra kurss joprojām ir samērā svārstīgs, un tas ietekmē eiro valūtā veikto ieguldījumu ienesīgumu. Jūlijā eirozonas valdības obligāciju ienesīgums bija -0,2%, korporatīvo obligāciju – 0,5% un eiro augsta ienesīguma obligāciju – 0,9%. Rēķinot no gada sākuma, attiecīgie ienesīgumi ir 0,4%, 2,3% un 3,6%. Eiropas un attīstības valstu akciju tirgi šogad ir uzrādījuši par ASV tirgu labāku sniegumu.

Daudzi uzņēmumi jūlijā ir publiskojuši otrā ceturkšņa peļņas rādītājus. Kopumā ASV uzņēmumi ir pārsteiguši ar pozitīviem rezultātiem. Ļoti lielu pozitīvu pārsteigumu sagādāja arī Eiropas banku peļņa. Pēc finanšu krīzēm bankas ir labā stāvoklī un ir uzlabojušas savu rentabilitāti. Viens no indeksa bāzes smagsvariem Nvidia publicēs pārskatu augusta beigās. Spriežot pēc piedāvājuma un pieprasījuma ķēdes pārskatiem, Nvidia vajadzētu būt bijušam spēcīgam ceturksnim. Pārsteigums, kas ietekmēs tirgus abos virzienos, var nākt no prognozēm.

1. augustā tika publicēts ASV nodarbinātības ziņojums par jūliju, un tas bija vājāks, nekā gaidīts. Vēl sliktākas bija korekcijas par jūniju. Pēc vājajiem datiem ASV prezidents izteicās, ka darba tirgus statistikas biroja vadītājs būtu jāatlaiž. Kopā ar pastāvīgiem draudiem nomainīt Federālo rezervju sistēmas priekšsēdētāju Dž. Pauelu šī ir vēl viena negatīva iezīme attiecībā uz pārvaldību ASV, kas palielina investoru riskus. Spēcīgais nodarbinātības ziņojums ir bijis viens no Federālās rezervju sistēmas argumentiem, kāpēc tai nevajadzētu samazināt procentu likmes. Taču vājie nodarbinātības dati varētu joprojām nebūt pietiekams iemesls samazināšanai, ja saglabāsies bažas par inflāciju.

Augusta sākumā publicētie noskaņojuma indeksi ir bijuši neviennozīmīgi. Izejvielu ražotājvalstis uzrāda spēcīgus rezultātus, eirozonas valstīs notiek stabilizācija, savukārt Āzijas un ASV ražošanas sektorā vērojams vājums. Tarifu izmaiņas un piegādes ķēžu pārmaiņas rada nestabilitāti. Nākamajos ceturkšņos vajadzētu noskaidroties, kas no tarifiem gūst labumu un kam no tiem radīsies izmaksas. Ievērojami ir uzlabojies noskaņojums Zviedrijā, kas bija viena no pirmajām valstīm, kuru pašreizējā ciklā skāra grūtības.

Mēneša grafiks; ASV lauksaimniecībā nenodarbināto darba ņēmēju skaita 2 mēnešu neto korekcijas ir -258 000.

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.