- Akciju tirgi spēcīgi, ASV akcijas pārspēj Eiropas tirgus

- Federālo rezervju sistēma samazināja likmes par 25 bāzes punktiem, reaģējot uz gaidāmu darba tirgus pavājināšanos

- Eirozonas apvienotais PMI rādītājs spēcīgs, taču Vācijas uzņēmējdarbības noskaņojuma indekss vājinājies

- Francijas kredītreitings pazemināts, Spānijas – paaugstināts

- Stiprinās Ķīnas, Krievijas un Ziemeļkorejas bloka attiecības

Septembris riska aktīviem bija pozitīvs mēnesis. Eiro izteiksmē MSCI World indekss pakāpās par +2,6% (kopš gada sākuma +2,2%). ASV S&P 500 indekss uzrādīja salīdzinoši labāku sniegumu ar +3,1% (kopš gada sākuma +0,1% eiro izteiksmē), ko veicināja spēcīgi rezultāti komunikācijas un plaša patēriņa pamatproduktu sektoros, savukārt Eiropas sniegums atpalika, MSCI Europe pieaugot par +1,5% (kopš gada sākuma +9,8%). Fiksētā ienākuma vērtspapīru rādītāji bija pieticīgāki, eiro augsta ienesīguma obligācijām kāpjot par +0,5% (kopš gada sākuma +4,4%), savukārt eiro īstermiņa korporatīvajām obligācijām pieaugot par +0,2% (kopš gada sākuma +0,8%). Septembrī eiro kurss pret ASV dolāru palielinājās par 0,4%, palielinot tā vērtības pieaugumu kopš gada sākuma līdz +13,3%, kas eiro valūtas investoriem atkal pazemināja dolāru aktīvu ienesīgumu.

ASV makroekonomikas datos bija vērojama stabilitāte, bet darba tirgus rādītājos – vājums. 2. ceturkšņa IKP pieaugums tika koriģēts uz augšu no +3,0% līdz +3,8%, pateicoties lielākiem privātajiem tēriņiem un mazākam importam. Augustā inflācija bija 2,9%, kas atbilst prognozēm, neraugoties uz pakalpojumu inflācijas turpināšanos. Darba tirgus stāvoklis bija sliktāks, nekā gaidīts, nodarbināto skaitam pieaugot par 22 tūkstošiem, nevis par 75 tūkstošiem, kā gaidīja tirgus dalībnieki. Ņemot vērā šo situāciju, Federālā rezervju sistēma 17. septembrī samazināja procentu likmes par 25 bāzes punktiem, norādot uz nodarbinātībā pieaugošajiem nelabvēlīgajiem riskiem. Tirgus tagad sagaida vēl divus samazinājumus līdz gada beigām. Joprojām aktuāls bija politiskais konteksts, investoru prātos dominējot Trampa spiedienam uz Federālo rezervju sistēmu un jautājumiem par centrālās bankas neatkarību.

Eiropā uzņēmumu aptaujas liecināja par nevienmērīgu dinamiku. Eirozonas saliktais iepirkumu vadītāju indekss (PMI) sasniedza 16 mēnešu augstāko līmeni, Vācijas rādītājiem kļūstot spēcīgākiem, bet Francijas – joprojām vājiem. Vācijas Ifo biznesa klimata indekss nesasniedza prognozēto līmeni (87,7 iepretim 89,3), kas mazināja optimismu saistībā ar to, ka PMI bija augstāks, nekā gaidīts. Jaunākā ECB patērētāju aptauja liecināja, ka 12 mēnešu inflācijas prognozes ir pieaugušas no 2,6% līdz 2,8%, kas bija iemesls tam, kāpēc ECB septembra sanāksmē nolēma procentu likmes saglabāt jau esošajā apmērā. 12. septembrī Fitch pazemināja Francijas kredītreitingu no AA– uz A+, norādot uz augsto valsts parādu un politisko nestabilitāti. Francijas premjerministrs Fransuā Bairū atkāpās no amata pēc zaudējuma uzticības balsojumā, un prezidents Makrons par viņa pēcteci iecēla Sebastjēnu Lekornī. Turpretim Spānijas kredītreitingu paaugstināja gan Moody’s, gan Fitch, pamatojoties uz rekordaugsto tūrisma apjomu, par līdzšinējām tendencēm straujāku izaugsmi un sarūkošu valsts parāda attiecību pret IKP.

Ģeopolitiski spriedze pieauga Austrumeiropā. Krievija un Baltkrievija rīkoja militārās mācības Zapad 2025 (12.–16. septembrī), kas lika Polijai 11. septembrī slēgt robežu ar Baltkrieviju. Slēgšana bloķēja Terespoles–Brestas tirdzniecības koridoru, pa kuru tiek pārvadāti 80% Ķīnas–ES dzelzceļa kravu, izraisot diplomātisku spiedienu no Pekinas puses. Polija robežkontroles punktus atkal atvēra 25. septembrī. Āzijā Sji Dzjiņpins uzņēma Putinu Šanhajas Sadarbības organizācijas samitā (31. augustā–1. septembrī), kam sekoja Kima Čenuna parādīšanās Ķīnas Uzvaras dienas parādē un tikšanās ar Sji. Ar šādu horeogrāfiju tika demonstrēta aizvien ciešāka Ķīnas, Krievijas un Ziemeļkorejas alianse, kas atklāti nostājas pret ASV vadīto kārtību.

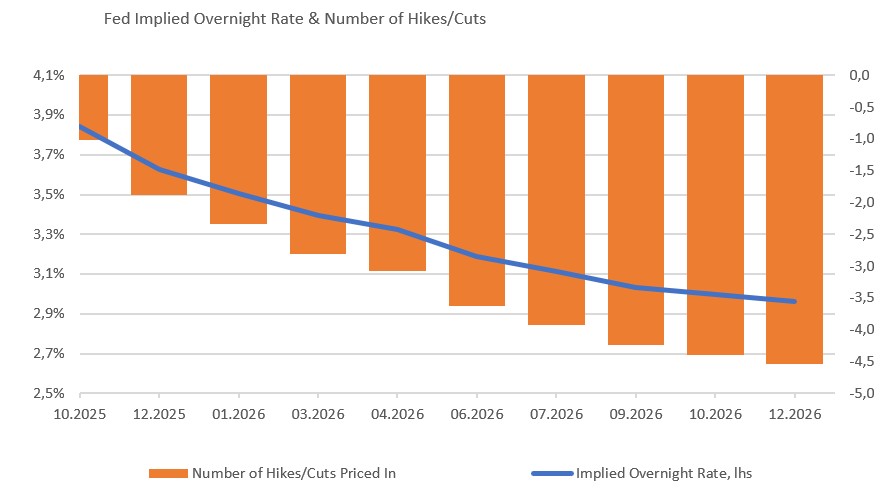

Mēneša grafiks: Tirgus prognozē, ka Federālo rezervju sistēma līdz gada beigām samazinās procentu likmes divas reizes, nosakot bāzes likmi ap 3,6%, un līdz 2026. gada beigām tās samazinās vēl 4–5 reizes, līdz aptuveni 3%.

Pilns pārskats:

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.