- MSCI World indekss jūnijā pakāpās par 0,7%, bet no gada sākuma tas ir krities par 3,30% eiro izteiksmē

- Joprojām ir aktuāla diversifikācija

- ECB un ASV Federālo rezervju sistēmām notikušas monetārās politikas sanāksmes

- Ģeopolitiskie saspīlējumi turpinās

Jūnijā finanšu tirgos atgriezās pozitīvs noskaņojums, investoriem cenās atspoguļojot to, ka pagaidu tarifi varētu saglabāties spēkā ilgāku laiku, kas uzņēmumiem dotu laiku pielāgoties. MSCI World indekss eiro izteiksmē jūnijā pakāpās par 0,7%, tomēr, rēķinot no gada sākuma, tas ir krities. Taču pašreizējais ASV tarifu līmenis būtu augstākais kopš 20. gadsimta 30. gadiem. Galvenajiem pircējiem ASV tirgos vajadzētu būt tiem, kas iegulda ASV dolāros, jo ASV dolāra vērtība turpina samazināties, un tas kopš gada sākuma ir pasliktinājis ienesīgumu tiem, kuri iegulda eiro. Jūnijā eirozonas valdības obligāciju ienesīgums bija -0,3%, korporatīvo obligāciju – 0,3%, un eiro augsta ienesīguma obligāciju – 0,2%. Rēķinot no gada sākuma, attiecīgie ienesīgumi ir 0,6%, 1,8% un 2,7%. Kopš gada sākuma Eiropas tirgi ir uzrādījuši labākus rezultātus nekā ASV, tomēr jūnijā tie bija vājāki.

Tā kā ASV prezidents joprojām rada lielu nenoteiktību, arvien aktuāla ir diversifikācijas tēma. Eiropas un Āzijas tirgos turpinās salīdzinājumā ar iepriekšējiem gadiem paaugstināta līdzekļu ieplūšana. To atspoguļo arī dolāra vērtības sarukums, kas ir bijis izdevīgs attīstības valstu tirgiem. Ieguldītāji pēc vairāku gadu pārtraukuma ir sākuši palielināt ieguldījumus Ķīnas vadošajos uzņēmumos. Jūnijā MSCI Emerging Markets indekss uzrādīja 2,4% kāpumu, pārsniedzot attīstīto tirgu vidējos rādītājus. Pagājušajā mēnesī ASV bankas bija viens no sektoriem, kas uzrādīja labāku ienesīgumu nekā “Lieliskais septītnieks”, jo gaidāms, ka mazināsies regulējums.

Lielākajās centrālajās bankās jūnijā notika sanāksmes, kurās tika apspriesta procentu likmju politika. ASV Federālo rezervju sistēma saglabāja 4,5% likmi, bet ECB, kā gaidīts, samazināja likmes par 25 bāzes punktiem līdz 2,00%. Jūnijā eirozonas inflācija sasniedza 2%, kas atbilst vidējā termiņa mērķim. ASV pagaidām vēl nav skaidrs, cik lielā mērā tarifi ietekmēs inflāciju. Svarīgs komponents ir naftas cena. Jūnijā tā ievērojami svārstījās Irānas un Izraēlas konflikta dēļ, taču ir nostabilizējusies zemākos līmeņos nekā 2024. gada beigās. Tirgus dalībnieki joprojām cenās ierēķina likmju samazinājumu dolāram līdz gada beigām.

Ģeopolitiskā spriedze nav izzudusi un izraisa nestabilitāti. Kamēr konflikti nerada lielus traucējumus reālajā dzīvē, investori mēdz aizmirst par spriedzi samērā ātri. Pēdējā NATO samita laikā tika panākta vienošanās par aizsardzības budžetu palielināšanu valdību līmenī, kas atbalstītu šajā nozarē strādājošos uzņēmumus. Paredzams arī, ka visās valstīs lielākie ieguvēji būs vietējie spēlētāji.

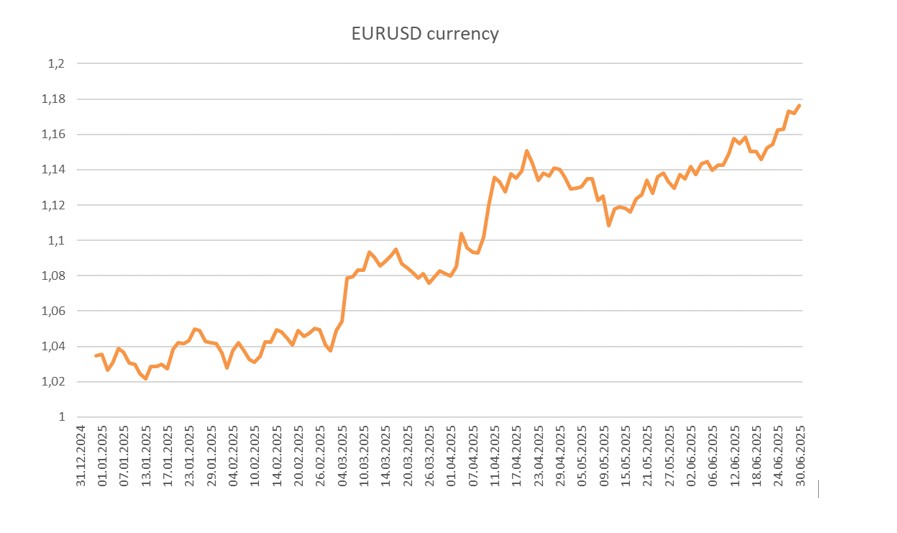

Mēneša grafiks – uz 2025. gada jūnija beigām eiro vērtība pret ASV dolāru ir pieaugusi par vairāk nekā 13%. Tas ir samazinājis peļņu no ASV aktīviem tiem, kuri iegulda eiro.

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.