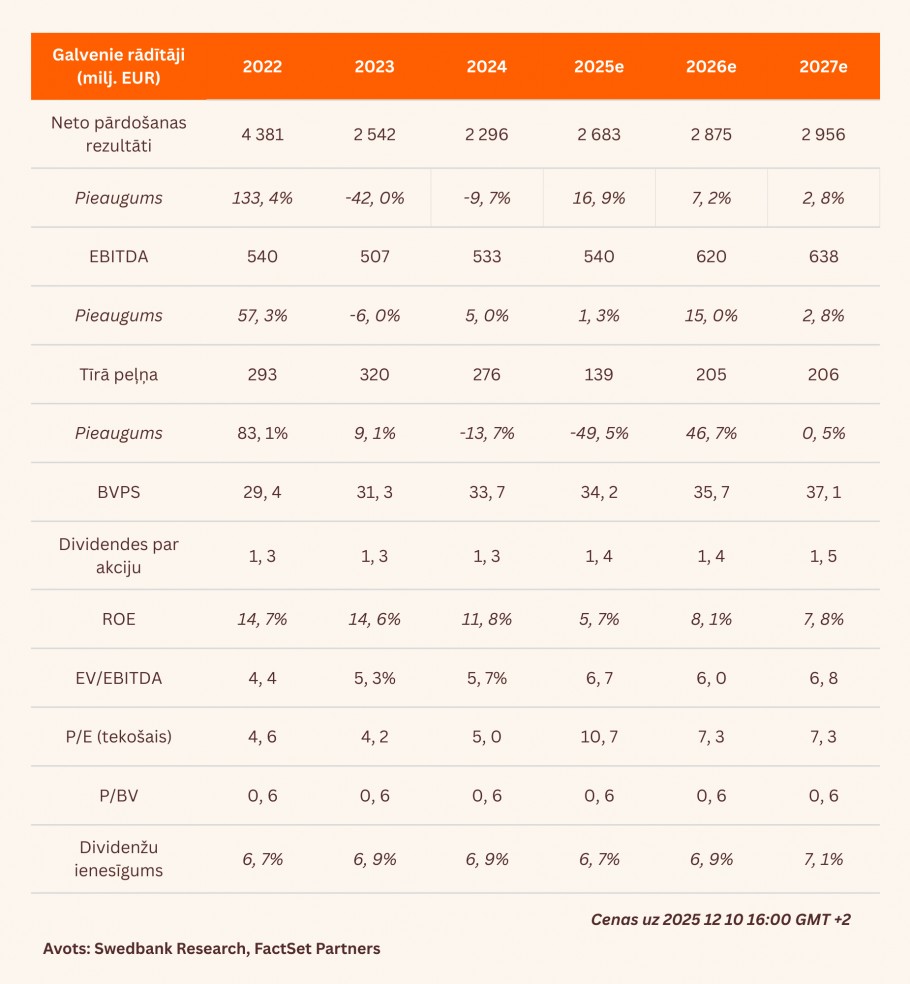

- Koriģētā EBITDA gada izteiksmē sarukusi par 2,7% līdz 104,3 milj. EUR

- Curonian Nord realizēšana hipotētiskajā sliktākajā scenārijā samazinātu patieso vērtību par 20%

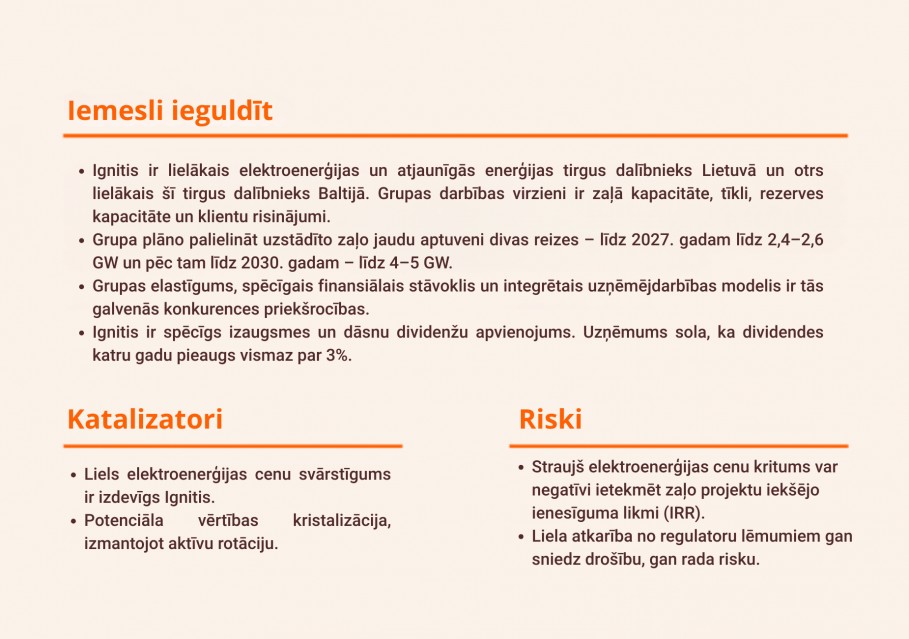

- Paliek spēkā 34 EUR mērķa cena un iegādes ieteikums

Neitrāli rezultāti

3. ceturksnī Grupas koriģētā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē saruka par 2,7% līdz 188,5 milj. EUR, novirzoties no mūsu prognozes vien par 4,6%, kas noticis tādēļ, ka rezultātu uzlabošanos tīklu segmentā (+10,3 milj. EUR gadā līdz 60,2 milj. EUR) un zaļās kapitalizācijas (GreenCap) segmentā (+2,4 milj. EUR gadā līdz 48,8 milj. EUR) neitralizēja rezultāta pazemināšanās rezerves kapitalizācijā (ResCap) (-5,9 milj. EUR gadā līdz 5,9 milj. EUR) un zaudējumu palielināšanās klientu risinājumu (C&S) segmentā (-14,6 milj. EUR gadā līdz -15,3 milj. EUR). Pēdējo minēto negatīvi ietekmēja ražojošie patērētāji saistībā ar pašreizējo neto uzskaites sistēmu, kas, visticamāk, turpināsies līdz 2026. gada aprīlim. Svarīgi, ka Ignitis sašaurināja diapazonu savai prognozei par 2025. gada koriģēto EBITDA līdz 510–540 milj. EUR (no 500–540 milj. EUR).

Ievērojama, taču kontrolējama ietekme uz akcionāru vērtību

Izmantojot vairākus datus no Lietuvas Valsts kontroles biroja revīzijas secinājumiem (publicēti 17. novembrī) un radošu reverso inženieriju, lēšam, ka hipotētiskai un ļoti maz ticamai Curonian Nord projekta īstenošanai saskaņā ar mūsu sliktāko scenāriju (el. cena aptuveni EUR/MWh 50, operatīvie izdevumi ļoti augstā līmenī un kopējās izmaksas 2,8 mljrd. EUR apmērā) būtu ievērojama, tomēr kontrolējama negatīva ietekme. Šādā gadījumā paredzam patiesās vērtības (kas pēc mūsu aplēsēm atbilst 34 EUR par akciju (bez Curonian Nord)) kritumu par aptuveni 20% (7 EUR par akciju).

Ierobežotas prognožu izmaiņas

Saglabājam prognozi par 2025. gada koriģēto EBITDA 540 milj. EUR apmērā, kas atbilst Grupas prognozētā 510–540 milj. EUR diapazona augstākai pusei. Vienlaikus paaugstinām 2026. gada prognozējamo koriģēto EBITDA par 3% līdz 620 milj. EUR (no 600 milj. EUR), galvenokārt atspoguļojot Lietuvas enerģētikas regulatora NERC palielināto regulatīvo aktīvu bāzi (RAB) tīklu segmentā (no 1795 milj. EUR 2025. gadā līdz 1907 milj. EUR 2026. gadā). Saglabājam pēc SOTP (daļu summēšanas) metodikas aprēķināto mērķa cenu 34 EUR apmērā, līdz ar to Grupas novērtējums atbilst 2025. gada paredzamajam koriģētajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 8x apmērā un P/B (peļņa/uzskaites vērtība) koeficientam 1x apmērā (ņemot vērā normalizēto 10% ROE (pamatkapitāla atdeve)). Paturam spēkā iegādes ieteikumu.

Pārskats bija gatavs 18.11.2025. plkst. 11.38 un tika publicēts 24.11.2025. plkst. 12.00

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank