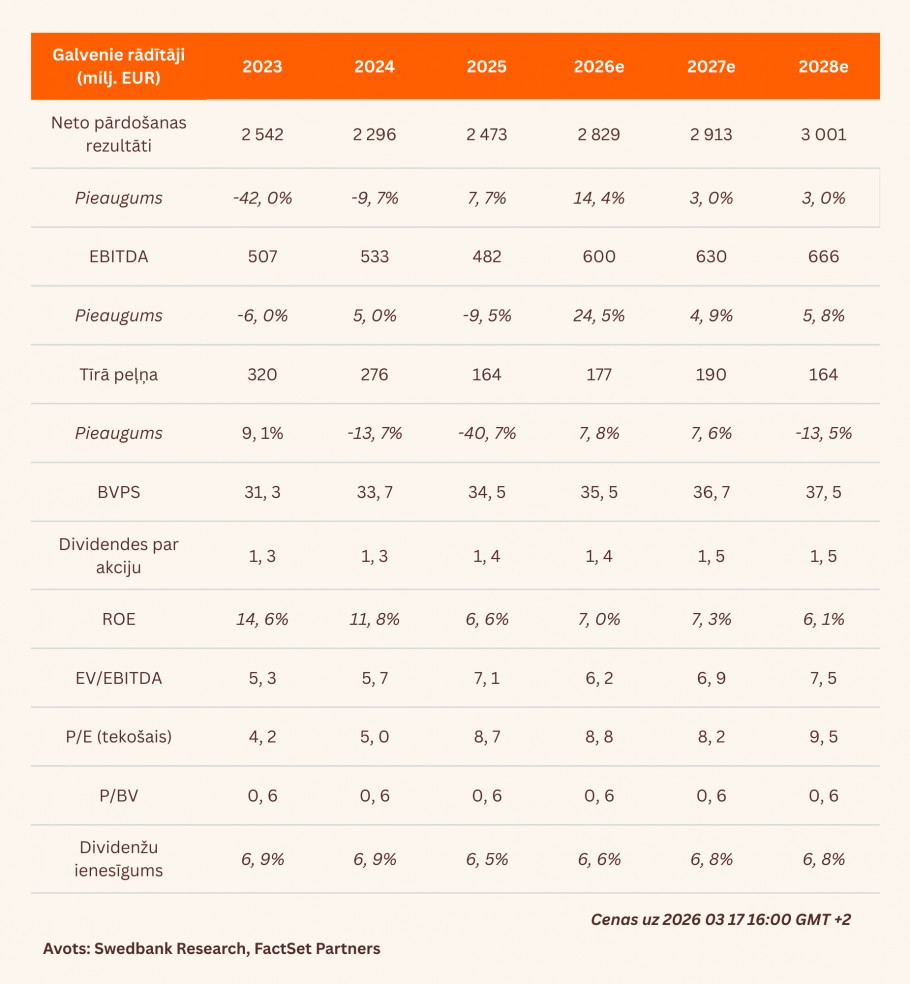

- Koriģētā EBITDA 2025. gadā ir pieaugusi par 3,4% līdz 546,1 milj. EUR

- Ignitis par 110–120 milj. EUR pārdos 49% līdzdalību Viļņas koģenerācijas stacijā

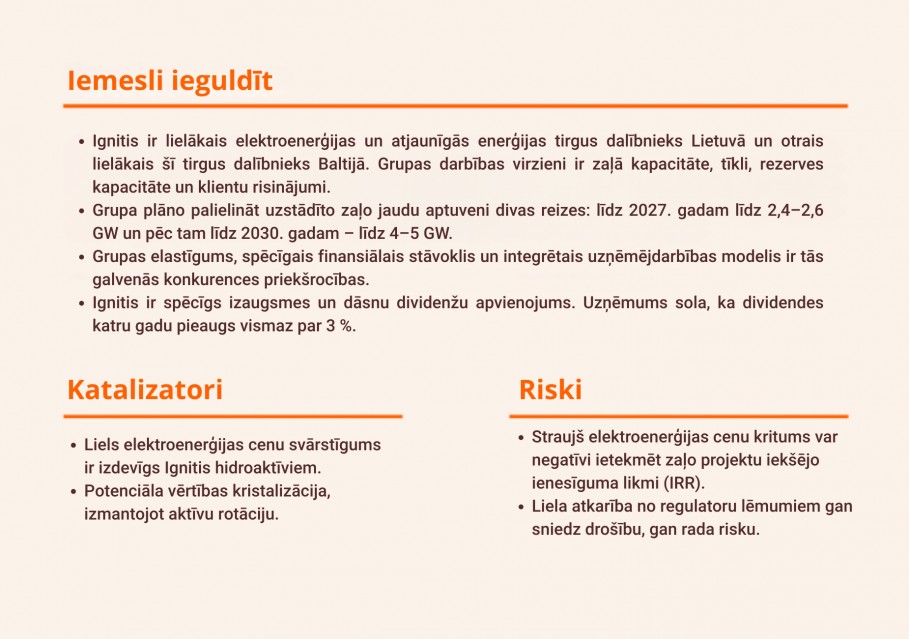

- Paliek spēkā 34 EUR mērķa cena un iegādes ieteikums

Pozitīvi rezultāti

4. ceturksnī Grupas koriģētā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē palielinājās par 7,7% līdz 141 milj. EUR, pārsniedzot mūsu prognozi par 4,9%, kas noticis, jo labāki rezultāti tīklu segmentā (+16,3 milj. EUR gadā līdz 70,6 milj. EUR) kompensēja vājākus rezultātus zaļās kapitalizācijas (GreenCap) segmentā (-5,4 milj. EUR gadā līdz 76,1 milj. EUR), rezerves kapitalizācijā (ResCap) (-2,3 milj. EUR gadā līdz 3 milj. EUR) un klientu risinājumu (C&S) segmentā (-1,5 milj. EUR gadā līdz -5,5 milj. EUR). 2025. gadā koriģētā EBITDA 546,1 milj. EUR apmērā (+3,4% gada izteiksmē) pārsniedza Ignitis prognozētos 500–540 milj. EUR. 2026. gadā Grupa paredz koriģēto EBITDA 550–600 milj. EUR robežās.

Pirmais aktīvu rotācijas darījums

Ignitis ir vienojies ar Quaero Capital SA par 49% līdzdalības Viļņas koģenerācijas stacijā pārdošanu. Šis pirmais aktīvu rotācijas darījums ir nozīmīgs vismaz trīs svarīgos aspektos. Pirmkārt, Ignitis drīzumā saņems 110–120 milj. EUR svaiga kapitāla, kas tiks izlietots vērienīgās ieguldījumu programmas turpināšanai. Otrkārt, starptautiska investora ienākšana Baltijā ir spēcīgs signāls tam, ka, neraugoties uz paaugstinātajiem ģeopolitiskajiem riskiem, šajā reģionā var veikt ieguldījumus. Treškārt, Viļņas koģenerācijas stacijas novērtējums (kas pārsniedz bilances vērtību un kapitālieguldījumus) liecina par Ignitis to aktīvu kvalitāti, kuri pašlaik tiek tirgoti ar nepamatotu diskontu aptuveni 40% apmērā.

Paliek spēkā iegādes ieteikums

Pazeminām mūsu prognozi attiecībā uz 2026. gadā paredzamo koriģēto EBITDA par 3% līdz 600 milj. EUR, kas atbilst Grupas prognozētā 550–600 milj. EUR diapazona augstākai pusei. Tajā pašā laikā mūsu garāka termiņa prognozes par koriģēto EBITDA tiek samazinātas par 1–2%. Mūsu prognoze attiecībā uz 2026. gada paredzamo tīro peļņu ir samazināta par 14% līdz 177 milj. EUR, atspoguļojot gaidāmo 49% Viļņas koģenerācijas stacijas līdzdalības daļu pārdošanu (peļņas attiecināšana uz mazākuma dalībniekiem). Neraugoties uz samazinātām prognozēm, saglabājam pēc SOTP (daļu summēšanas) metodikas aprēķināto mērķa cenu 34 EUR apmērā, līdz ar to Grupas novērtējums atbilst 2026. gada paredzamajam koriģētajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 7,4x apmērā un P/B (peļņa/uzskaites vērtība) koeficientam 1x apmērā (ņemot vērā normalizēto 10% ROE (pamatkapitāla atdeve)). Paturam spēkā iegādes ieteikumu.

Pārskats bija gatavs 04.03.2026. plkst. 15.35 un tika publicēts 16.03.2026. plkst. 14.15.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju: