- Koriģētā EBITDA siltā laika dēļ 4. ceturksnī atpaliek no mūsu prognozes

- Dabasgāzes nākotnes līgumu cenas strauji kāpj saistībā ar Hormuza šauruma blokādi

- Mērķa cena palielināta līdz 45 EUR (no 42), paliek spēkā neitrāls ieteikums

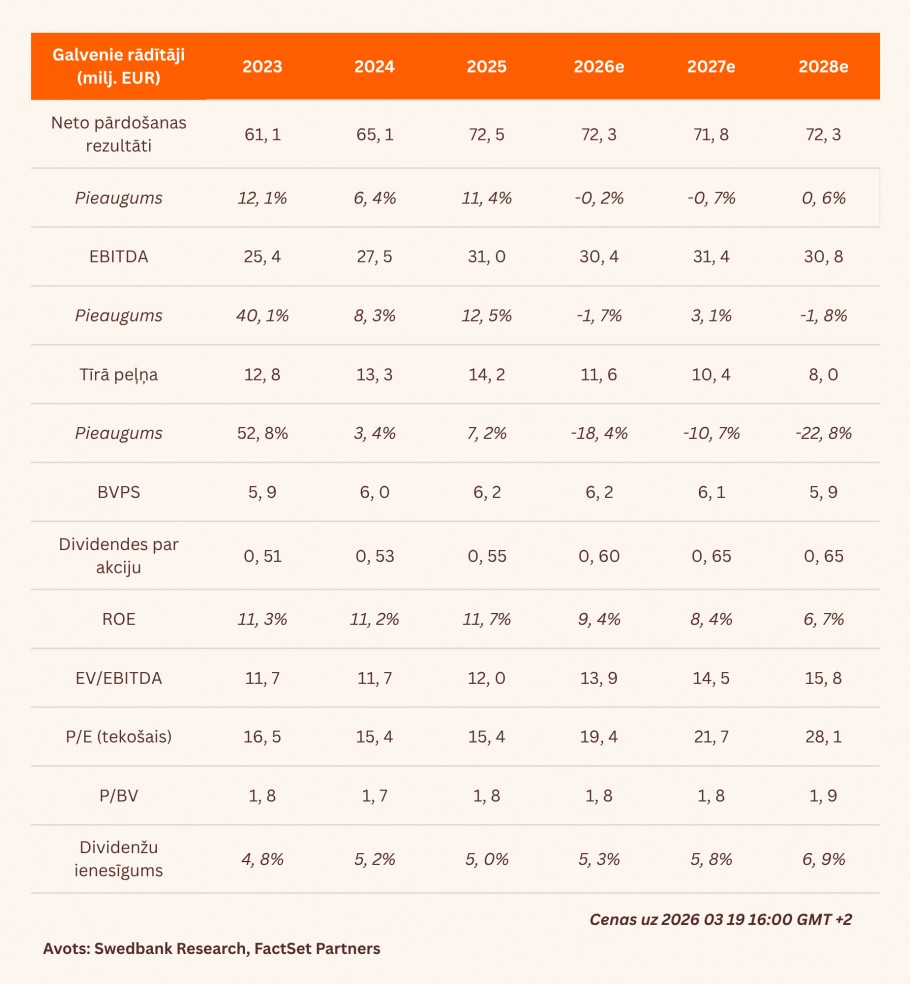

Rezultāti sarūgtina

4. ceturksnī koriģētā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē pieauga par 19,3% līdz 39 milj. EUR, tomēr par 38,2% atpalika no mūsu prognozes. Skaidrojam šo neatbilstību galvenokārt ar to, ka enerģētikas segmentā ienesīgums ir bijis zemāks, nekā gaidījām (paziņotā EBITDA bija 12,7 milj. EUR, kamēr mūsu prognoze – 25 milj. EUR). Mēs tajā vainojam salīdzinoši siltos novembra un decembra laikapstākļus, kas izraisīja dabasgāzes cenu kritumu un, visticamāk, lika Grupai piegādāt gāzi ar ievērojamām atlaidēm. Tajā pašā laikā zināmu mierinājumu mums sniedz ierosinājums izmaksāt dāsnas dividendes (3,02 EUR par akciju).

Vēl viens neparedzams gads energoresursu pārdošanai

Pēc satiksmes blokādes Hormuza šaurumā saistībā ar konfliktu, kas Tuvajos Austrumos sākās 28. februārī, Eiropas dabasgāzes nākotnes līgumu cenas šī apskata tapšanas brīdī bija uzlēkušas līdz aptuveni 56 EUR par MWh, kas ir augstākais līmenis pēdējo trīs gadu laikā. Saskaņā ar Bruegel datiem gadījumos, kad ES gāzes krājumi ir mazāki par 30%, reģionam ziemas periods beidzas ar noplicinātām rezervēm. 4. ceturksnī Infortar dabasgāzes krājumi uzglabāšanas vietās bija vien 26 milj. EUR apmērā (par 74% mazāk nekā iepriekšējā ceturksnī un par 83% mazāk nekā iepriekšējā gadā), kas ir zemākais rādītājs publiski pieejamo datu vēsturē. Mēs to skaidrojam tā, ka Grupas energoresursu pārdošanas segmentā gaidāms vēl viens neparedzams gads. Tomēr šīs grūtības, visticamāk, palīdzēs mazināt enerģētikas infrastruktūras segments.

Mērķa cena paaugstināta

Tā kā EBITDA kritumu enerģētikas segmentā un EBITDA pazemināšanos kuģniecības segmentā daļēji kompensē EBITDA pieaugums citos komercdarbības virzienos, samazinām 2026. gada prognozēto koriģēto EBITDA par 6% līdz 264 milj. EUR (no 280). Tajā pašā laikā mūsu ilgāka termiņa prognozes par EBITDA mainās minimāli. Palielinām mūsu pēc SOTP (daļu summēšanas) metodikas aprēķināto mērķa cenu no 42 EUR līdz 45 EUR, kas atspoguļo līdzīgu uzņēmumu rādītāju pieaugumu enerģētikas segmentā un nekustamā īpašuma vērtības palielināšanos. Mūsu mērķa cena nozīmē, ka Grupas novērtējums atbilst 2026. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 6,7x apmērā un P/B (cena/bilances vērtība) koeficientam 1,0x apmērā. Paturam spēkā neitrālu ieteikumu.

Pārskats bija gatavs 12.03.2026. plkst. 9.04 un tika publicēts 19.03.2026. plkst. 10.35.

Lūdzu iepazīstieties ar sīkāku informāciju par šo rekomendāciju zemāk.