- EBITDA gada izteiksmē sarukusi par 58,4% līdz 13,8 milj. EUR

- Nākotnes pasūtījumi būvniecībā lielā mērā vērsti uz Lietuvas aizsardzības infrastruktūru

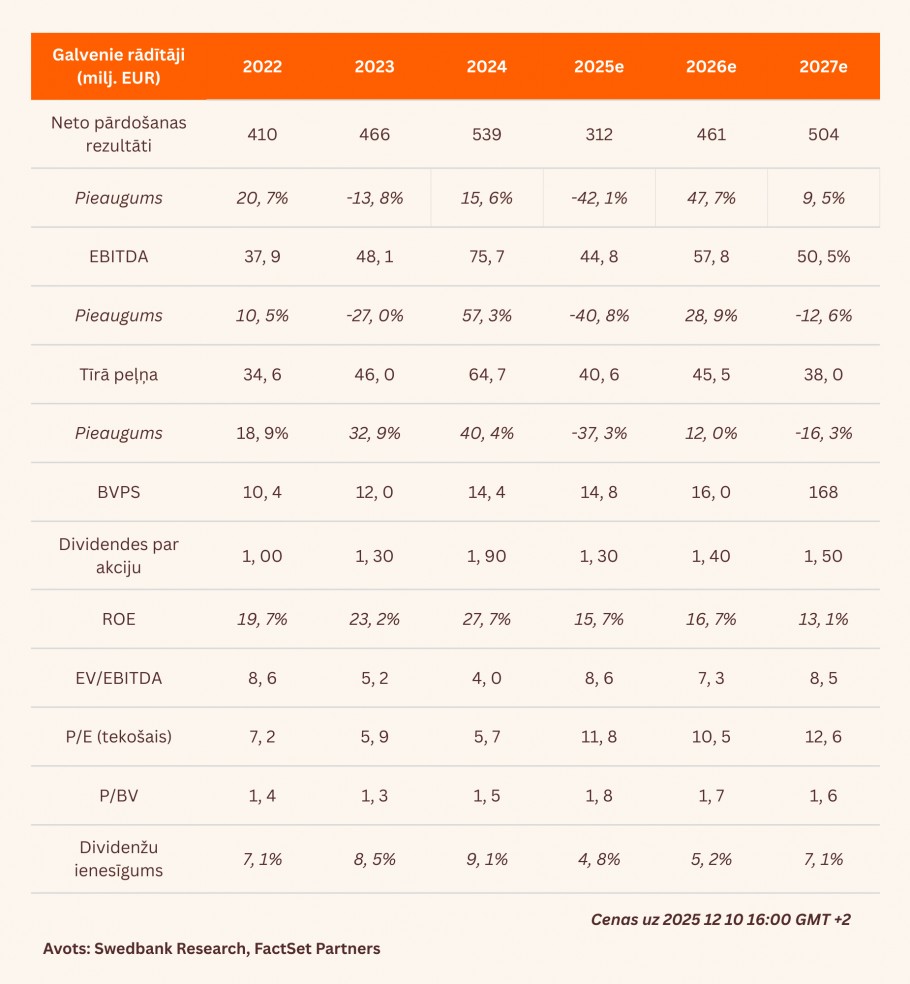

- Paliek spēkā 29,5 EUR mērķa cena un neitrāls ieteikums

Vēl viens izmaksu samazināšanas cikls

Kā jau bija domājams, jauno pasūtījumu neatbilstība izraisīja ieņēmumu kritumu par 57,8% gada izteiksmē. Lai gan ieņēmumi atbilda mūsu prognozēm, būvniecības pakalpojumu EBITDA marža salīdzinājumā ar iepriekšējo ceturksni palielinājās vairāk nekā divas reizes – no vien 9,3% 2. ceturksnī līdz satriecošajiem 20,1% 3. ceturksnī. Uzskatām, ka šis uzlabojums ir saistīts ar kārtējo izmaksu rezervju atbrīvošanu, kas radies lielu projektu, piemēram, Arter kvartāla un Pabrades militārās bāzes, pabeigšanas dēļ. Tādējādi 13,8 milj. EUR EBITDA pārsniedza mūsu prognozi par 6,2 milj. EUR, ko vēl vairāk veicināja spēcīgais Connecto pienesums, kā rezultātā neto peļņa pārsniedza prognozi par 7,8 milj. EUR.

Noķer vilni

Plānotais militārās infrastruktūras investīciju kopapjoms Baltijā 2026.–2027. gadā ir aptuveni 1,3 mljrd. EUR gadā. Lietuva nākamo četru gadu laikā plāno iztērēt 4 mljrd. EUR (KAM, 03.09.2025.). Vairāk nekā trešdaļa Lietuvas izdevumu tiks novirzīta Rūdniņķu poligona attīstībai par 1,5 mljrd. EUR laikposmā no 2026. gada līdz 2027. gadam, kur Merko ir viens no sešiem uzņēmumiem, kas piedalās konkursā. Saskaņā ar saviem pieņēmumiem lēšam, ka Merko 2026.–2027. gadā iegūs ar militāro jomu saistītus pasūtījumus 308 milj. EUR apmērā gadā, lai gan lielākā daļa no tiem (270 milj. EUR) ir atkarīga no Rūdniņķu konkursa rezultātiem.

Paliek spēkā 29,5 EUR mērķa cena un neitrāls ieteikums

Saglabājam 29,5 EUR mērķa cenu un neitrālu ieteikumu, gaidot milzīgā Rūdniņķu konkursa iznākumu. Lai gan šāda mērķa cena nozīmē, ka Merko novērtējums atbilst 2025. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 9,6x apmērā un P/E (cena/peļņa) koeficientam 12,9x, attiecīgie rādītāji līdz 2026. gadam samazinās līdz attiecīgi 8,1x un 11,5x apmērā, kas aptuveni atbilst 10 gadu vidējiem rādītājiem – 8,2x un 10,6x.

Pārskats bija gatavs 17.11.2025. plkst. 13.30 un tika publicēts 24.11.2025. plkst. 12.00

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank