- EBITDA gada izteiksmē sarukusi par 86,4% līdz 3,6 milj. EUR

- Rudninkai projekta novērtēšana

- Mērķa cena palielināta līdz 31,0 EUR (no 29,5), paliek spēkā neitrāls ieteikums

Peļņas uzrāviens uz jautājuma zīmes

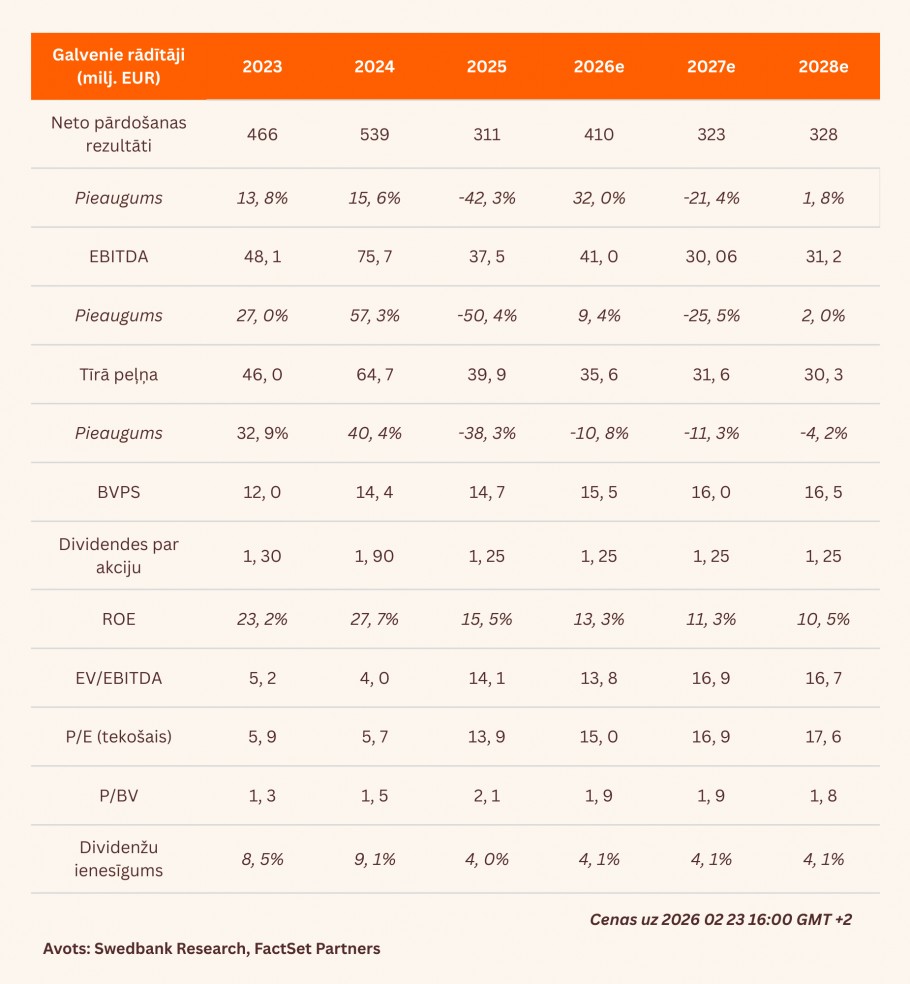

Ieņēmumi atbilda mūsu prognozēm un normalizējās, samazinoties par 35% salīdzinājumā ar attiecīgo periodu pērn un sasniedzot 69,1 milj. EUR. Vienlaikus EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē ir sarukusi par 86,4% līdz 3,6 milj. EUR, un bija mazāka (nekā mēs prognozējām) par 65,8%. Bruto rentabilitāte pēdējos četros ceturkšņos bija vidēji apmēram 20%, ko veicināja izmaksu uzkrājumu atbrīvojumi no iepriekšējiem projektiem, lai gan 4. ceturksnī tā sasniedza tikai 12,7%, jo līgumu termiņi beidzās. Turklāt uzņēmuma ienākuma nodoklis bija par 5,7 milj. EUR mazāks nekā prognozējām, tāpēc 3,2 milj. EUR tīrais peļņas apjoms atšķīrās no mūsu prognozes tikai par 0,3 milj. EUR un sasniedza 3,2 milj. EUR.

Jauna fronte

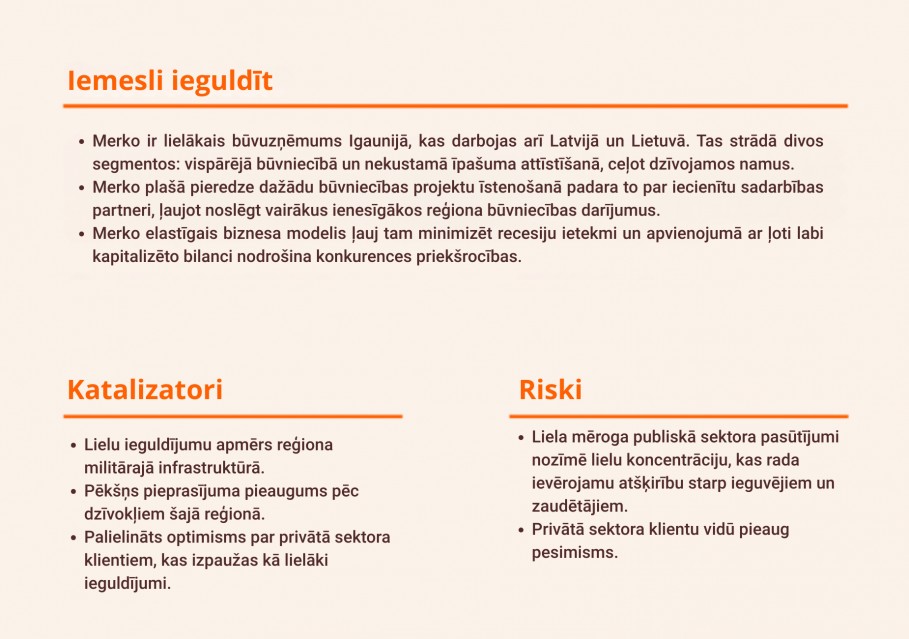

Mūsu standarta būvniecības līgumu vērtēšanas (ECP) modelis nespēj adekvāti atspoguļot privāto – publisko partnerību ietekmi, tāpēc no visām sākotnējām prognozēm izslēdzam visu līdzšinējo Rūdninkai projekta ietekmi, izveidojam atsevišķu DCF (diskontēto naudas plūsmu) attiecīgajam īpašajam mērķim nodibinātajam uzņēmumam (SPV) un turpmāk Merko Ehitus novērtējumam piemērosim SOTP (daļu summēšanas) metodiku. Būtībā mūsu novērtējuma pamatā ir pieņēmums, ka Merko 2028. gada beigās pārdos SPV ar domāto diskontu 8% apmērā, līdz ar to, pēc mūsu aplēsēm, SPV vērtējums būtu 1,60 EUR par akciju.

Mērķa cena palielināta līdz 31,0 EUR (no 29,5), paliek spēkā neitrāls ieteikums

Pārnesam sākotnējo modeli (kurā tagad nav iekļauts Rūdninkai) uz jauno gadu. Kopā ar SPV novērtējumu uz SOTP balstītā mērķa cena ir 31,0 EUR, līdz ar to Merko novērtējums atbilst 2026. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 13,2x apmērā. Lai gan EBITDA koeficients ir ievērojami augstāks nekā 10 gadu vidējais rādītājs (8,7x), tas ir zemāks nekā 2025. gadā (14,1x). Tādējādi paturam spēkā neitrālu ieteikumu. Tomēr SPV novērtējums lielā mērā ir atkarīgs no galīgajiem finansēšanas nosacījumiem, kas tiks atklāti vēlākais jūnija vidū, tādēļ mūsu prognozes varētu tikt pārskatītas.

Pārskats bija gatavs 18.02.2026. plkst. 10.40 un tika publicēts 24.02.2026. plkst. 10.45.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank