- EBITDA gada laikā kāpusi par 7,3%, sasniedzot 27,6 milj. EUR

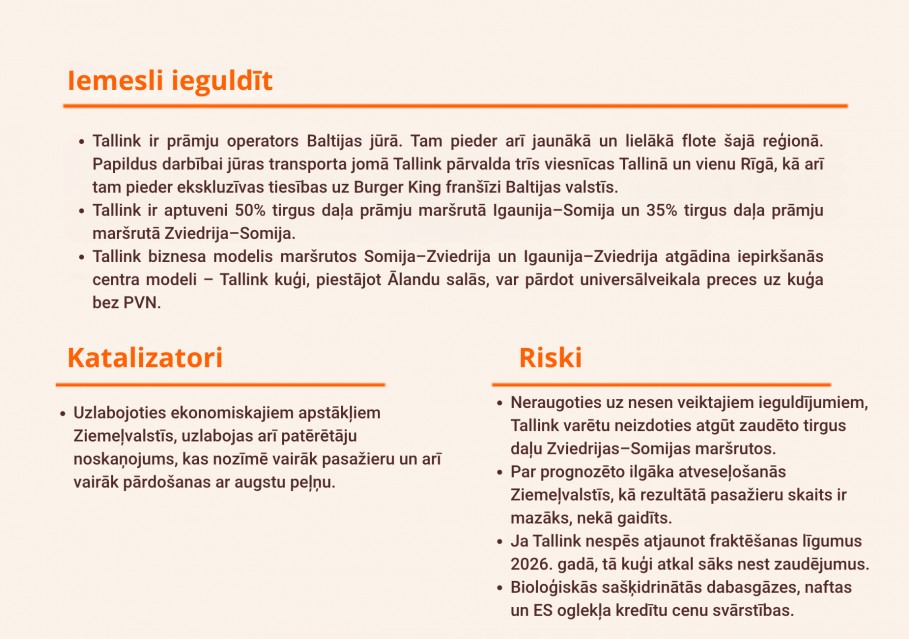

- Pateicoties sinerģijai ar Elenger, rodas konkurences priekšrocības

- Mērķa cena 0,60 EUR un spēkā neitrāla rekomendācija

Otrais elpas vilnis

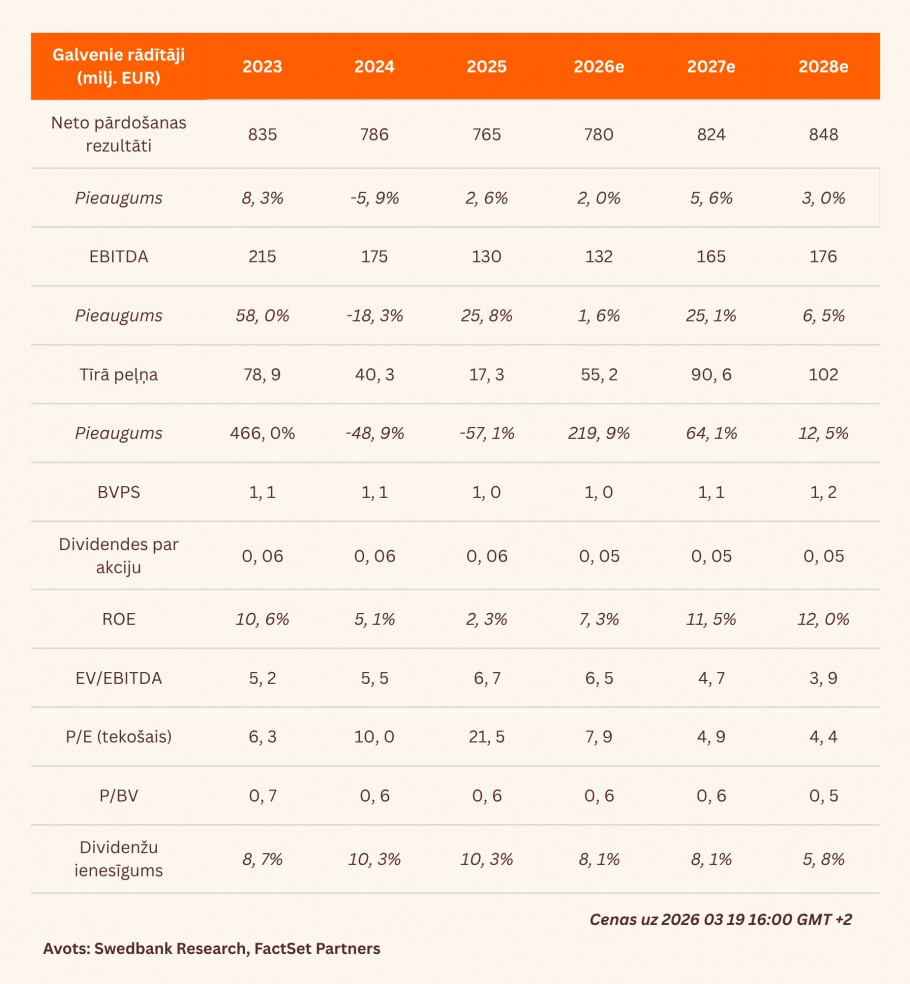

Kopējie ieņēmumi atbilda mūsu prognozēm, pieaugot par 2,4% gada izteiksmē līdz 188 milj. EUR. Kamēr EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) pārsniedza mūsu prognozi nedaudz, peļņa no pamatdarbības ievērojami pārsniedza gaidīto. Tallink pārskatīja kuģu lietderīgās kalpošanas ilgumu uz 45 gadiem, kā rezultātā nolietojuma un amortizācijas izmaksas salīdzinājumā ar iepriekšējo ceturksni samazinājās par 12 milj. EUR. Ja vien nenotiks nekādas izmaiņas, šī pārskatīšana radīs nolietojuma un amortizācijas izmaksu ietaupījumus aptuveni 50 milj. EUR apmērā gadā. Koriģējot EBIT (peļņa pirms procentiem un nodokļiem) atbilstoši šīm izmaiņām, apmēram 2 milj. EUR lielais EBITDA pārsniegums palika nemainīgs līdz pat tīrajai peļņai.

Abpusēja palīdzība

Ar Elenger palīdzību Tallink pakāpeniski pāriet uz sašķidrinātās biogāzes izmantošanu savos prāmjos, tādējādi samazinot ietekmi uz sevi gan ES emisiju tirdzniecības sistēmas, gan “FuelEU Maritime” regulas dēļ. Lielākā daļa konkurējošo prāmju darbojas ar dīzeļdegvielu un nevar vienkārši pāriet uz alternatīviem energoresursiem, kas nozīmē, ka attiecīgajiem uzņēmumiem ir lielāka varbūtība neizpildīt atbilstības prasības un var nākties pirkt emisiju kvotas vai maksāt sodanaudas. Šī strukturālā nelīdzsvarotība nozīmē, ka Tallink divi sašķidrinātās dabasgāzes kuģi, lai gan tie veido tikai nelielu daļu no reģionālās flotes, varētu nodrošināt nesamērīgi lielu apjomu tirgojamu atbilstības kredītu. Šo pārpalikumu pēc tam var pārnest apstiprinātā “FuelEU” atbilstības fondā, tādējādi ļaujot kuģiem, kas pārsniedz prasības, palīdzēt citu fondā iekļauto kuģu deficīta kompensēšanā.

Mērķa cena 0,60 EUR un spēkā paliek neitrāla rekomendācija

Neraugoties uz Romantika čarteru ieņēmumu zaudējumu 12 milj. EUR apmērā, mūsu 2026. gada ieņēmumu prognoze 780,4 milj. EUR apmērā paliek gandrīz nemainīga. Samazinām mūsu 2026. gada EBITDA prognozi par 14,2 % līdz 132,1 milj. EUR, galvenokārt atspoguļojot naftas cenu kāpumu. Visbeidzot, pateicoties kuģu kalpošanas termiņa pagarināšanai, palielinām tīro peļņu par 29,6% līdz 55,2 milj. EUR. Saglabājam spēkā mūsu mērķa cenu 0,60 EUR un neitrālo ieteikumu, līdz ar to Tallink novērtējums atbilst EV/EBITDA (uzņēmuma vērtība/ peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 6,4x apmērā, P/B (peļņa/bilances cena) koeficientam 0,6x apmērā, bet ienesīgums ir 9,6%. Paturam spēkā neitrālu ieteikumu.

Pārskats bija gatavs 09.03.2026. plkst. 11.15 un tika publicēts 19.03.2026. plkst. 11.40.

Lūdzu iepazīstieties ar sīkāku informāciju par šo rekomendāciju zemāk.