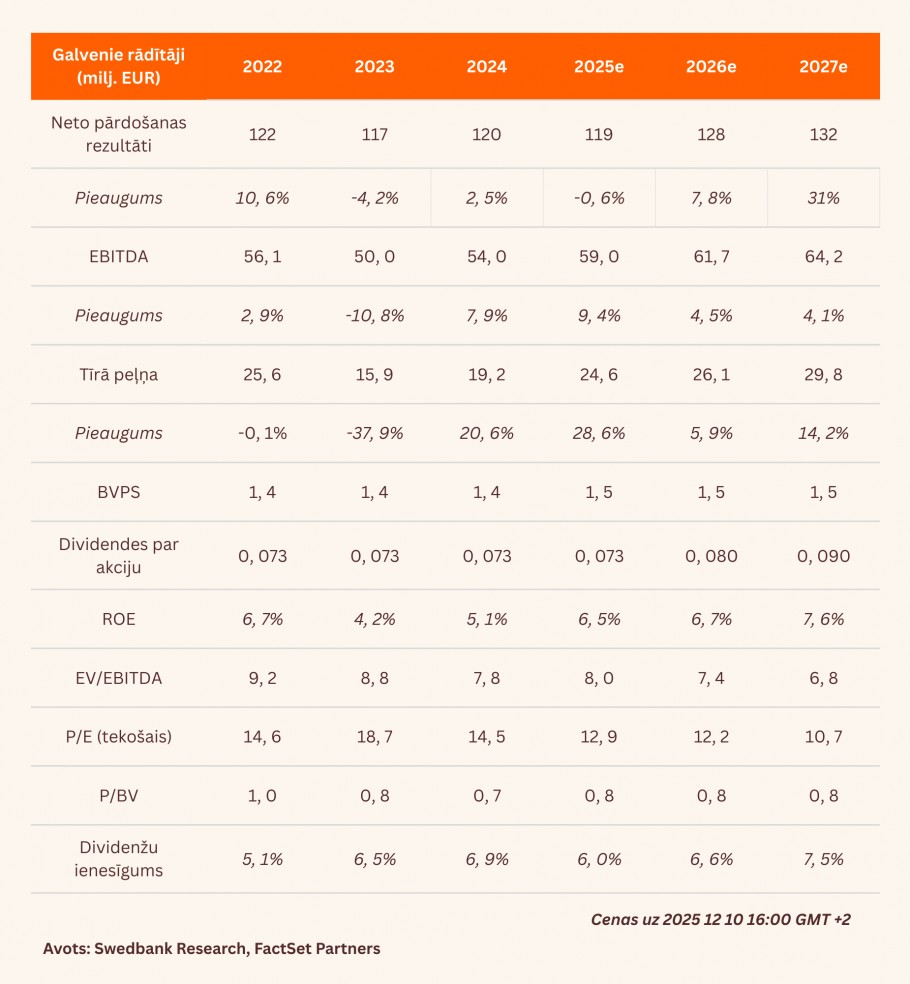

- EBITDA gadā kāpusi par 16,7%, sasniedzot 15,5 milj. EUR

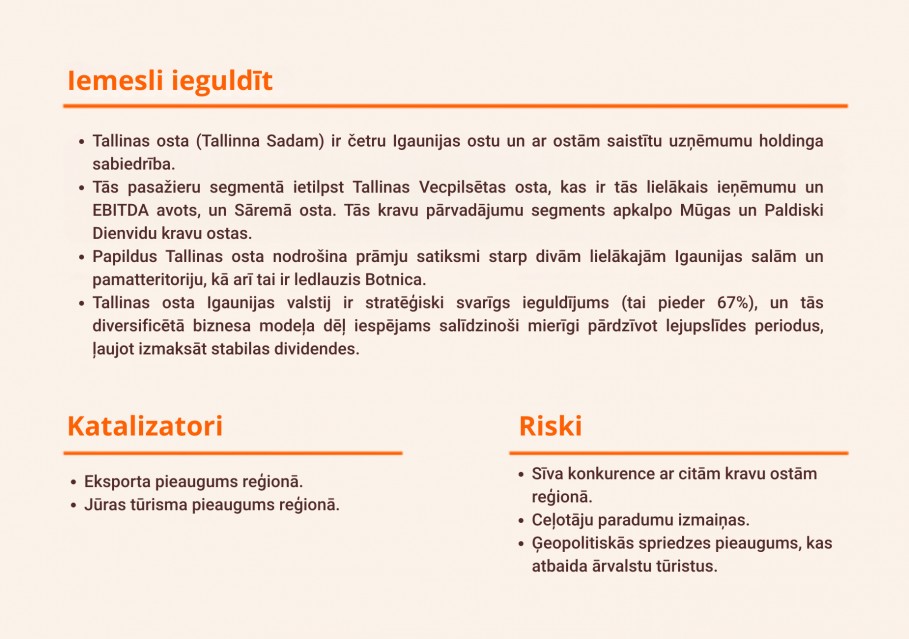

- Tallinas osta – galvenais ieguvējs no importa saistībā ar Rail Baltica

- Mērķa cena palielināta līdz 1,35 EUR (no 1,30), ieteikums uzlabots uz “pirkt” (no “neitrāli”)

Bez rūpēm

Ieņēmumi atbilda prognozēm un palielinājās par 1,5% pret attiecīgo periodu pērn, sasniedzot 31,7 milj. EUR. EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada pieaugums par 16,7% (līdz 15,5 milj. EUR) lielā mērā ir skaidrojams ar kuģa Botnica tehniskajām problēmām salīdzinājuma periodā. Tā rezultātā degvielas un remonta izdevumi samazinājās par 1,6 milj. EUR gada izteiksmē. EBITDA joprojām izdevās pārsniegt mūsu prognozes par 7,5%, pateicoties tam, ka nomas un citi izdevumi ir bijuši zemāki par gaidīto. Tīrā peļņa pieauga par 54% gada izteiksmē, sasniedzot 8,6 milj. EUR, un pārsniedza mūsu prognozes līdzīgā apmērā kā EBITDA.

Gaidāms kravu apjomu kāpums

Pēc Rail Baltica projekta apmēru samazinājuma rēķinām, ka tam izbūves laikā būs nepieciešami 1,2 miljoni tonnu akmens balasta, kas būs jāimportē pa jūru. Ņemot vērā Tallinas ostas dziļūdens piestātņu jaudu un integrēto dzelzceļa loģistiku, uzskatām, ka Tallinas osta būs vienīgais ieguvējs no šī importa. Paredzams, ka 2026. un 2027. gadā imports sasniegs maksimumu, līdz ar to par 3% palielinām prognozējamo gada kravu apjomu.

Mērķa cena palielināta līdz 1,35 EUR (no 1,30), ieteikums mainīts uz “pirkt” (no “neitrāli”)

Papildus prognozējamā kravu apjoma koriģēšanai uz augšu paredzam, ka 2025. gada procentu izdevumi būs par 1 milj. EUR mazāki, līdz ar to mūsu aplēse par 2025. gada tīro peļņu palielinās par 9,2%, tai sasniedzot 24,7 milj. EUR. Palielinām mērķa cenu līdz 1,35 EUR (no 1,30), tādējādi Tallinas ostas novērtējums atbilst 2025. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 8,7x apmērā, P/E (cena/peļņa) koeficientam 14,4x apmērā un P/B (peļņa/bilances vērtība) koeficientam 0,9x apmērā, kas joprojām atpaliek no attiecīgajiem ilgtermiņa vidējiem rādītājiem – 9,7x, 16,3x un 1,1x. Turklāt sagaidām, ka dividendes par 2025. gadu atbildīs 2024. gada dividenžu apmēram – 0,073 EUR, kas nozīmē 6% ienesīgumu. Uzskatām, ka šis ir labs brīdis iegādāties Tallinas ostas akcijas, ņemot vērā Rail Baltica pasūtījumu laiku un pieauguma potenciālu, kā arī pievilcīgo ienesīgumu, tāpēc mainām savu ieteikumu uz “pirkt” (no “neitrāli”).

Pārskats bija gatavs 01.12.2025. plkst. 13.04 un tika publicēts 11.12.2025. plkst. 11.30

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank