- EBITDA gadā kāpusi par 17,1%, sasniedzot 8,5 milj. EUR

- Atkārtoti apstiprināts 61 milj. EUR kapitālieguldījumu plāns 2025. gadam

- Paliek spēkā 10,3 EUR mērķa cena un neitrāls ieteikums

Visaptveroša izaugsme

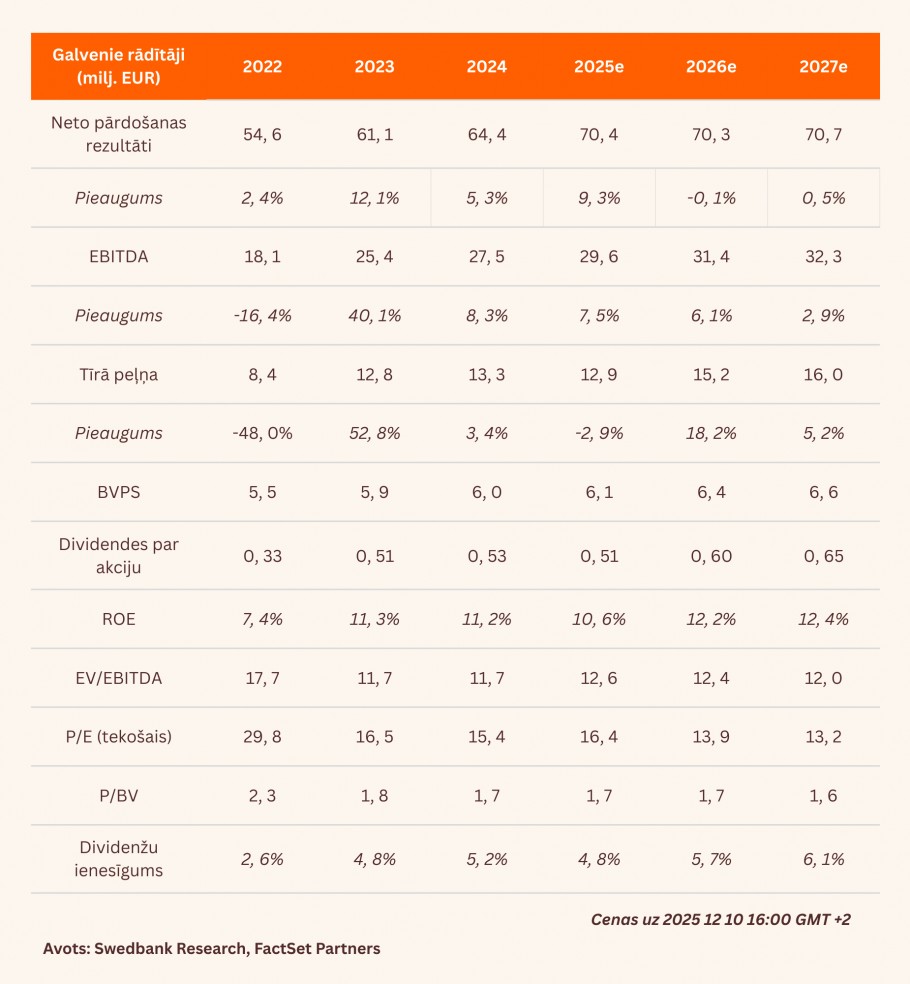

3. ceturksnī ieņēmumi gada izteiksmē ir kāpuši par 10,8%, sasniedzot 18,2 milj. EUR. Pamatdarbības (t. i., ūdenssaimniecības pakalpojumu) ieņēmumi pieauga par 9,4%, salīdzinot ar attiecīgo periodu pērn, līdz 15,7 milj. EUR, pateicoties tarifu pieaugumam, un atbilda gaidītajam. Būvniecības ieņēmumi pieauga par 21,7% gada griezumā, sasniedzot 2 milj. EUR, ko veicināja termiņu atšķirības un neizpildīto darbu apjoma pieaugums. Ierobežotās datu pieejamības dēļ tie atšķīrās no mūsu prognozēm par 1,5 milj. EUR. Tomēr EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) joprojām pieauga par 17,1% gada izteiksmē, sasniedzot 8,5 milj. EUR, un pārspēja mūsu prognozi par 0,7 milj. EUR, pateicoties zemākām būvniecības, personāla un citām izmaksām. Neto procentu izmaksām gadā samazinoties par 0,1 milj. EUR, tīrā peļņa pieauga par 26,2% līdz 5 milj. EUR, tādējādi uzrādot par mūsu prognozi labāku rezultātu līdzīgā apmērā kā EBITDA (0,5 milj. EUR).

Nogaidīšana

Paturam spēkā mūsu vērtējumu un lēšam, ka galīgais tarifu pieaugums notiks 2026. gada 2. ceturkšņa beigās, kad privātpersonu un uzņēmumu ūdensapgādes pakalpojumu cenu konverģence būs 1,26 EUR/m3. Kopš mūsu iepriekšējā pārskata par jauno notekūdeņu izcenojumu metodiku nekas jauns nav parādījies.

Paliek spēkā 10,3 EUR mērķa cena un neitrāls ieteikums

Pieņemot, ka dividenžu izmaksas koeficients būs 80%, t. i., atbilstoši TVE dividenžu politikas augstākajam līmenim, prognozējam, ka dividendes par vienu akciju (DPS) 2025. gadā būs 0,51 EUR, kas nozīmē 4,8% ienesīgumu pēc tirgus cenas. Tomēr, ņemot vērā galīgo paredzamo tarifu palielinājumu, sagaidām, ka DPS pieaugs līdz 0,60 EUR un 0,65 EUR 2026.–2027. gadā, kas nozīmē vidējo ienesīgumu 5,9% apmērā. Saglabājam spēkā mūsu 10,30 EUR mērķa cenu un neitrālu ieteikumu, līdz ar ko TVE novērtējums atbilst 2025. gada prognozētajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 12,4x apmērā un P/E (cena/peļņa) koeficientam 16,0x apmērā, kamēr to vidējie vēsturiskie rādītāji ir 11,9x un 16,3x.

Pārskats bija gatavs 04.12.2025. plkst. 9.45 un tika publicēts 11.12.2025. plkst. 11.30.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank