Par ko ieguldītāji visbiežāk raizējas un kā saprast, kad un kādu lēmumu pieņemt, skaidro Swedbank Ieguldījumu produktu līnijas vadītājs Rolands Zauls.

-

Vai finanšu tirgi varētu piedzīvot krīzi vai gluži pretēji – augšupeju?

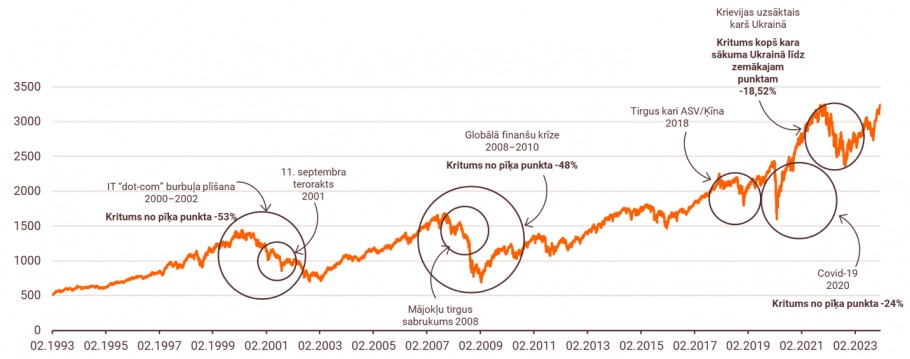

Uzsākot ieguldīt vai jau esot investoram ar pieredzi, bieži vien vēlamies atrast “īsto” laiku, kad iegādāties akcijas vai kādus citus finanšu instrumentus. Tas arī ir galvenais iemesls vienai no visu laiku lielākajām bažām – vai ieguldu īstajā brīdī? Laikā, kad finanšu tirgi piedzīvo lejupslīdi, satraucamies, vai tie nekritīs vēl, lai mēģinātu noķert momentu, kad ieguldīt ir visizdevīgāk, jeb citiem vārdiem – ir iespēja iegādāties vairāk aktīvu par mazāku naudas summu. Savukārt citi kritumu brīžos satraucas, vai gadījumā ieguldījumus nevajag apturēt vai pat pārdot esošos aktīvus, tādējādi riskējot nofiksēt zaudējumus jeb savus mīnusus. Te der atcerēties, ka finanšu tirgi piedzīvo svārstības regulāri, taču vēsturiskie dati (skatīt MSCI WORLD grafiku zemāk) rāda, ka akciju vērtība ilgtermiņā tomēr pieaug. Tirgi pēc strauja krituma pakāpeniski atgūstas un palīdz uzveikt inflāciju ilgtermiņā.

Datu avots: Bloomberg; grafiks: MSCI WORLD periods no 02.1993- 08.2024

Protams, ir pilnīgi saprotama piesardzība svārstīgos finanšu tirgus laikos, taču tajā pašā laikā nevajadzētu arī zaudēt iespēju gūt lielāku peļņu, ko var panākt, konsekventi pieturoties pie savas ilgtermiņa ieguldīšanas stratēģijas arī tajā brīdī, kad tirgi krīt.

Ja bažas ir lielas, varat apsvērt iespēju samazināt savus ieguldījumus un sagaidīt veselīgu finanšu tirgus korekciju, lai atsāktu ieguldīt, taču jāņem vērā būtiska nianse – samazināt jeb pārdot savus ieguldījumus ir prātīgi tikai tad, ja tie ir ar peļņu, nevis ar zaudējumiem. Varat izvairīties no lieliem, vienreizējiem ieguldījumiem brīžos, kad tirgus šķiet neizdevīgi augsts, un tā vietā izvēlēties regulārus, bet mazākus ikmēneša ieguldījumus. Svarīgi ir arī izveidot labi sabalansētu ieguldījumu portfeli, ieguldot savus līdzekļus dažādās nozarēs, pasaules reģionos utt., lai peļņa turpinātu augt neatkarīgi no tirgus svārstībām.

-

Vai es ieguldu pietiekami daudz, lai spētu nopelnīt?

Nav viena zelta standarta, cik noteikti būtu jāiegulda, lai finanšu tirgos spētu nopelnīt. Šodien ir iespēja sākt investēt ar pavisam nelielām summām – pat mazākām par vienu eiro, un tas noteikti ir labāk nekā neinvestēt vispār. No 2025.gada Swedbank saviem klientiem piedāvā jaunu risinājumu Mikroieguldījums, kas ļauj investēt pēc katra pirkuma, izmantojot kartes maksājumu noapaļošanas funkciju.

Lai saprastu, cik no jūsu ienākumiem būtu vēlams ieguldīt, var pieturēties pie vienkāršiem principiem. Vispirms ir nepieciešams parūpēties par drošības spilvenu. Drošības spilvena apmēru katrs var noteikt sev pats, vadoties pēc saviem ienākumiem, tēriņiem un paradumiem. Vispārpieņemtais ieteikums ir uzkrājums trīs mēnešu ienākumu apmērā, bet kādam varbūt ir pietiekami arī ar viena mēneša apjomu. Pēcāk jau var domāt par dažādām ieguldīšanas iespējām, tam novirzot 10% no ikmēneša ienākumiem. Sākotnēji tie var būt ieguldījumi savai nākotnei, piemēram, pensiju 3.līmenī vai uzkrājošajā apdrošināšanā, un tad seko ieguldījumi citos finanšu instrumentos. Ieguldīt var un vajag tikai tos līdzekļus, kas nav nepieciešami pamatvajadzību segšanai.

-

Vai es ieguldu pareizajā finanšu instrumentā?

Lai naktīs varētu mierīgi gulēt un nebūtu jālauza galva, kā klājas tikko kā iegādātajai akcijai vai ieguldījumu fondam, ir svarīgi pirms investēšanas noskaidrot savu riska profilu un piemeklēt tam atbilstošus ieguldījumu risinājumus. Skaidrs, ka “risks” ir nozīmīgākais atslēgvārds, ap kuru “rotē” ieguldījumu pasaule. Adekvāti novērtēts risks sniedz iespēju pelnīt, pārlieku liela uzmanīšanās neļauj nopelnīt, bet pārāk lieta “riska apetīte” var radīt zaudējumus. Tāpēc, pirms sāc ieguldīt, izmanto iespēju saņemt bezmaksas konsultāciju pie pieredzējušiem jomas speciālistiem, kas palīdzēs saprast, vai labāk ieguldīt akcijās, ieguldījumu fondos, biržā tirgotos fondos (ETF) vai arī privātajā portfelī.

-

Vai nodokļi samazinās manus ienākumus?

Nodokļi ir viena no būtiskākajām lietām, kas jāizpēta pirms sāc ieguldīt, un arī tā, kas jāņem vērā, kad aktīvi ir pārdoti. Latvijā no gūtās peļņas ir jāsamaksā nodokļi, kā rezultātā neto peļņa pēc visiem nodokļiem būs mazāka nekā bruto peļņa jeb peļņa pirms nodokļiem. Tāpēc pirms ieguldīšanas vajadzētu iepazīties ar saistošām nodokļu niansēm katram ieguldījumu veidam. Piemēram, privātajam portfelim, pensiju 3.līmenim nodokļu apmaksa tiek veikta automātiski, pašam nekas nav jādara. Turpretī, piemēram, ETF vai akciju gadījumā nodokļu nomaksa būs jāveic pašam.

Iedomāsimies, ka esi ieguldījis kāda uzņēmuma akcijās 1000 eiro, nopērkot katru akciju par 5 eiro (kopā 200 akcijas). Pēc gada akciju vērtība ir pieaugusi līdz 10 eiro un sākotnēji ieguldīto 1000 eiro vietā tev jau ir 2000 eiro. Ja izlem pārdot visas 200 akcijas, tad no bruto peļņas, kas šajā gadījumā sastāda 1000 eiro, būs jānomaksā nodoklis, kas Latvijā no 2025. gada 1. janvāra ir 25,5% (iepriekš 20%) jeb naudas izteiksmē tie būtu 255 eiro. Tātad pēc nodokļa nomaksas neto peļņa sastādītu 745 eiro. Plašāk par nodokļiem var lasīt šajā rakstā ‘’Nopelnīts investējot. Vai būs jāmaksā nodoklis?’’.

-

Vai mans ieguldījums spēs palīdzēt ārkārtas situācijā?

Ir tiesa, ka ilgtermiņa investīcijas sniedz kumulatīvās peļņas priekšrocības, neskatoties uz tirgus svārstībām. Tomēr arī īstermiņa un vidējā termiņa investīcijām ir savi plusi: tās ļauj izmantot tirgus sniegtās iespējas, ieguldījumus pārdodot pēc dažiem mēnešiem vai gadiem. Tātad, uzsākot ieguldīt akciju tirgū, nauda nav “jāiesaldē” uz desmitiem gadu. Standarta gadījumos to var saņemt atpakaļ diezgan ātri - pāris dienu laikā, lai ieguldītu kādā citā instrumentā vai izlietotu citādi. Tomēr pēc pieredzes var teikt, ka drošāk ir pieturēties pie ilgtermiņa ieguldījumiem, kas sākas no pieciem gadiem, un kas ļauj pasargāt savu ieguldījumu no tirgus svārstībām. Tātad, jo ilgāks ieguldīšanas periods, jo lielāka iespēja, ka gūtā peļņa būs lielāka, taču tas nenozīmē, ka ieguldījumiem atvēlētā nauda nav pieejama arī ātrāk.