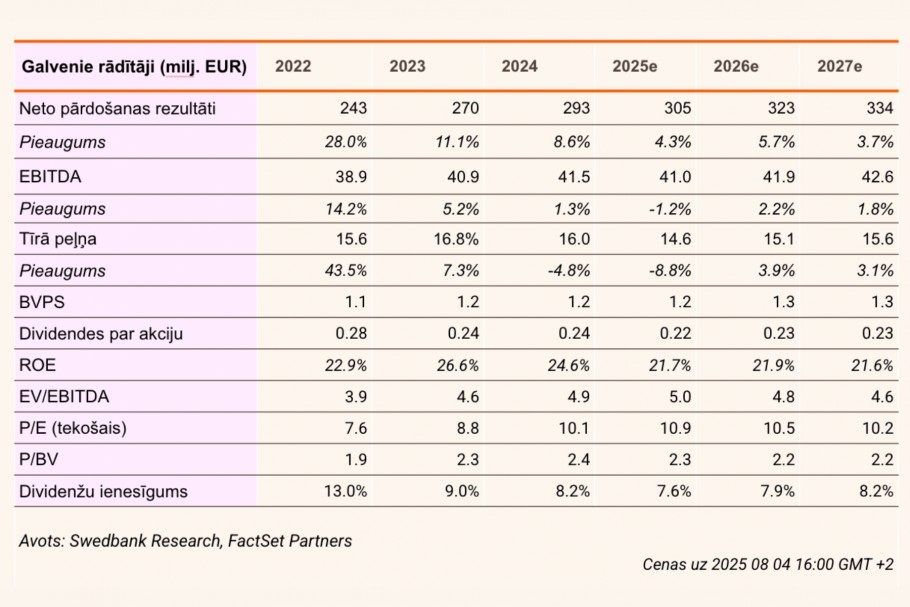

- EBITDA gada izteiksmē samazinās par 3,1% saistībā ar aktīviem pārdošanas veicināšanas pasākumiem

- Palīdzēs spēcīgs patēriņš un negaidīti ieguvumi no pensiju sistēmas izmaiņām

- Mērķa cena samazināta līdz 3,0 EUR (no 3,1), paliek spēkā neitrāls ieteikums

Samērā neitrāli rezultāti

2. ceturksnī Grupas veikalu pārdošanas apjomi gada izteiksmē pieauga par 3,1%, sasniedzot 76,3 milj. EUR, mazākam pārdošanas apjomam Igaunijā (-5,5% gadā) daļēji neitralizējot lielāku pārdošanas apjomu Lietuvā (+5,2% gadā) un Latvijā (+3,4% gadā). Tajā pašā laikā neparasti zemās vidējās gaisa temperatūras maijā negatīvi ietekmēja pavasara-vasaras sezonas kolekciju pārdošanas apjomus. Tā rezultātā Apranga bija spiesta īstenot aktīvus pārdošanas veicināšanas pasākumus. Tā kā pārdošanas apjomu pieaugumu neitralizēja bruto maržas samazināšanās, EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē saruka par 3,1%, sasniedzot 12,7 milj. EUR, un atpalika no mūsu prognozēm par tikai 3,2%. Tāpat kā iepriekšējā ceturksnī, mēs galvenokārt vainojam neparedzamos laikapstākļus.

Plānojas negaidīti ieguvumi

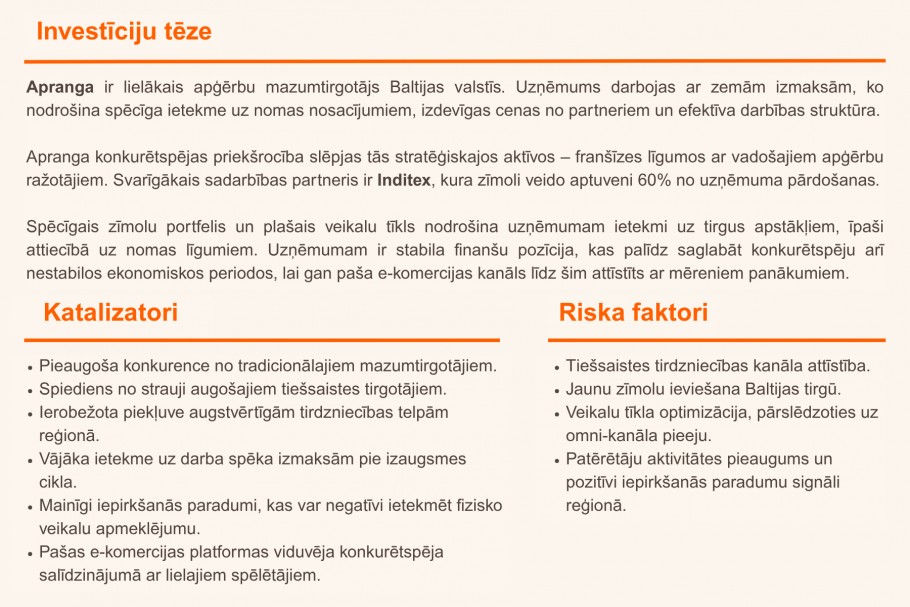

Swedbank makroekonomistu komanda prognozē, ka 2025.–2026. gadā nominālais patēriņš vidēji palielināsies par aptuveni 7% Lietuvā, ap 6% Igaunijā un ap 5% Latvijā (Swedbank Economic Outlook, publicēts 6. maijā), kas, visticamāk, pozitīvi ietekmēs visas jomas, tostarp apģērbu tirdzniecību. Turklāt grozījumi Lietuvas 2. pensiju līmeņa sistēmā, visticamāk, atbrīvos ievērojamus līdzekļus, daļa no kuriem varētu tikt novirzīti patēriņam, radot papildu stimulējošu efektu. Sagaidām, ka Apranga kā vadošais apģērbu mazumtirgotājs reģionā būs ieguvējs no iepriekš minētajiem faktoriem..

Prognozes – apcirptas

Samazinām 2025. gada prognozējamo EBITDA par 3% līdz 41 milj. EUR (no 42,3) un neto peļņu – par 8% līdz 14,6 milj. EUR (no 15,9). Pirmais rādītājs atspoguļo nedaudz zemāku paredzamo bruto maržu, bet otrajā gadījumā papildu slogu rada augstākas amortizācijas izmaksas un nodokļu likmes. Nedaudz zemāku prognožu dēļ samazinām mūsu mērķa cenu līdz 3,0 EUR (no 3,1), līdz ar to Apranga novērtējums atbilst 2025. gada prognozējamajam EBITDA rādītājam 5,0x apmērā un P/E (cena/peļņa) koeficientam 10,4x apmērā, kas ir saskaņā ar pēdējo astoņu gadu attiecīgajiem vidējiem rādītājiem 5,2x un 12,1x. Saglabājam neitrālu ieteikumu, tomēr vēršam uzmanību uz joprojām pievilcīgo 2025. gadam prognozējamo dividenžu ienesīgumu aptuveni 8% apmērā (0,22 EUR par akciju, samazinoties no 0,24 EUR).

Iepazīstieties ar sīkāku informāciju par šo rekomendāciju šeit.

Pārskats bija gatavs 30.07.2025. plkst. 11.59 un tika publicēts 05.08.2025. plkst. 9.00.

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank