Ģeopolitika un finanšu tirgi 2026. gadā

2026. gads ir sācies dinamiski gan politikā, gan finanšu tirgos. Šeit nevar nepieminēt ASV prezidentu Donaldu Trampu. Viņa “proaktīvie” pasākumi ārpolitikas un iekšpolitikas jomā – Venecuēlas prezidenta Maduro aizturēšana, Grenlandes pārņemšanas mēģinājumi, migrācijas krīze ASV Minesotas štatā, konflikts ar ASV Augstāko tiesu importa tarifu jautājumā un visbeidzot karš Irānā un Persijas līcī – iespējams, liecina par to, ka viņam ir vajadzīgas spilgtas uzvaras, tuvojoties Kongresa vēlēšanām šī gada novembrī.

Aptaujas rāda, ka par demokrātiem patlaban plāno balsot 46,9% aptaujāto, kamēr par republikāņiem – 42,1%. Tāpēc līdz Kongresa vēlēšanām Donaldam Trampam jāpierāda vēlētājiem, ka viņš spēj atjaunot ASV ietekmi pasaulē, sakārtot sāpīgus iekšpolitiskus jautājumus, kā arī uzlabot ASV iedzīvotāju dzīves līmeni.

Visdrīzāk, ASV ģeopolitiskā nostāja līdz vēlēšanām nemainīsies, ieskaitot mēģinājumus iekasēt lielākus importa tarifu ieņēmumus vai tikt pie lētākiem izejvielu avotiem. Diezin vai mainīsies arī Donalda Trampa nostāja attiecībā uz ASV Centrālo banku un tās īstenoto monetāro politiku, jo zemākas procentu likmes ir viens no ātrākajiem ekonomikas stimulēšanas veidiem, neraugoties uz potenciāli negatīvām ilgtermiņa sekām.

Vai tas palīdzēs ASV prezidentam pārliecināt vēlētājus, ka viss rit pēc plāna, ir grūti teikt. Bet šāda politika jau ir pārliecinājusi daudzus ārvalstu un pat dažus ASV investorus, ka labāk visas olas vienā grozā (šajā gadījumā vienā valstī) neturēt. Attiecīgi var sagaidīt, ka pakāpeniska līdzekļu aizplūšana no ASV turpināsies. Šī tendence arī izskaidro vājāku ASV akciju tirgus dinamiku, salīdzinot ar citiem reģioniem un valūtām. Šaubas par ASV tehnoloģiju akciju augstajiem novērtējumiem šo piesardzīgāko nostāju tikai pastiprina.

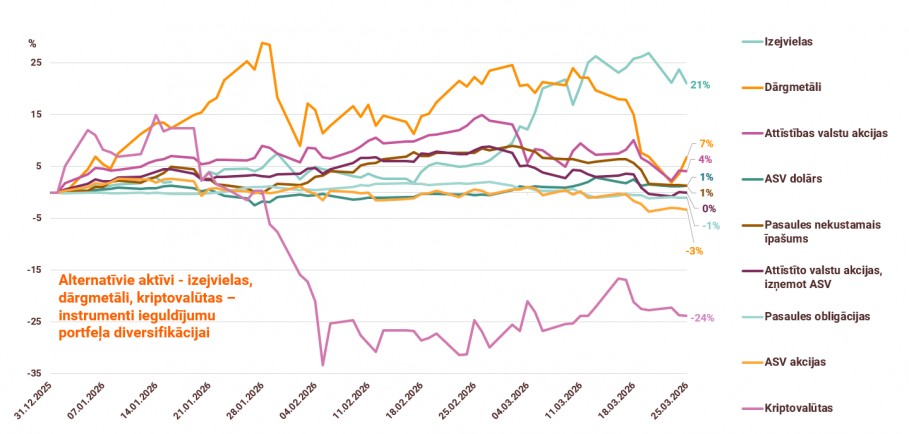

Apskatīsim, kādu dinamiku augstas ģeopolitiskās nenoteiktības apstākļos uzrādīja alternatīvie aktīvi: dārgmetāli, kriptovalūtas un izejvielas.

Izejvielu, dārgmetālu un kriptovalūtu un citu aktīvu cenu dinamika kopš 2026. gada sākuma, eiro izteiksmē

Avots: Bloomberg. Izejvielas = The Bloomberg Commodity ex-Precious Metals Index; Dārgmetāli = The Wisdomtree Physical Precious Metals ETC; Pasaules nekustamais īpašums = The S&P Global REIT $ Index; Attīstības valstu akcijas = The MSCI Emerging Markets Index; Attīstīto valstu akcijas, izņemot ASV = The MSCI World Excluding United States Index; ASV akcijas = The MSCI USA Price Return % Index; Pasaules obligācijas = The Bloomberg Global-Aggregate Total Return $ Index; Kriptovalūtas = The Bloomberg Galaxy Crypto Index.

Dati par periodu 31.12.2025.-25.03.2026.

Dārgmetāli

Dārgmetālu cenas gada sākumā turpināja vēl pagājušajā gadā aizsākto ralliju, zelta cenai sasniedzot kārtējo vēsturisko maksimumu janvāra vidū ap 5585 ASV dolāriem par 1 Trojas unci. Objektīvi jāatzīst, ka investoru vidū bija vērojama ažiotāža, kas bija saistīta ar bailēm palaist garām iespēju ātri nopelnīt. Angliski to sauc par "Fear of Missing Out” jeb FOMO faktoru. Janvāra beigās un februāra sākumā zelta cena pazeminājās par -20%, sākoties cenu korekcijai ASV tehnoloģiju akciju tirgos un finanšu tirgus spekulantiem slēdzot savas pozīcijas.

Sudraba cenas piedzīvoja vēl iespaidīgāku ralliju nekā zelta cenas, pieaugot vairāk nekā 2 reizes (!) līdz 125 ASV dolāriem par 1 Trojas unci tikai 1,5 mēneša laikā (!) un pēc tam piedzīvojot tikpat iespaidīgu cenu korekciju aptuveni par -40% dažu nedēļu laikā.

Sākoties karam starp ASV, Izraēlu un Irānu, un strauji pieaugot procentu likmēm, dārgmetālu cenas atkal ir kļuvušas daudz svārstīgākas. Neraugoties uz šādu cenu svārstīgumu, to cenas arī šogad ir demonstrējušas labu dinamiku, dārgmetālu grozam (zelts, sudrabs, platīns un pallādijs) pieaugot par 7% eiro izteiksmē kopš šī gada sākuma.

Kāpēc dārgmetālu cenas aug? Pat, neņemot vērā to vēsturisko lomu pasaules finanšu sistēmā, Bloomberg analītiķi norāda arī uz to, ka fundamentāli pieprasījums pēc zelta un dārgmetāliem saglabājas arī zelta un dārgmetālu tirgus nelielā apjoma dēļ. Saskaņā ar viņu aprēķiniem visu privātā sektora zelta aktīvu (fiziskais zelts un biržā tirgotie zelta fondi jeb zelta ETF) apjoms ir ap 8 triljoni ASV dolāru. Turklāt no tiem zelta ETF apjoms ir tikai 0,7 trlj. ASV dolāru. Centrālo banku zelta rezervju apjoms ir ap 28 trlj. ASV dolāru, savukārt pasaules obligāciju un akciju tirgus apjoms sasniedz attiecīgi 145 trlj. un 127 trlj. ASV dolāru. Investoriem, it sevišķi neprofesionāļiem, turpinot meklēt diversifikācijas un riska mazināšanas instrumentus, pieprasījums pēc zelta saglabājas ierobežotā piedāvājuma dēļ. Kā teica angļu rakstnieks Semjuels Džonsons 18. gadsimtā: “Slavināšana, tāpat kā zelts un dimanti, ir vērtīga tikai tad, kad tā ir ierobežota.” Kā var redzēt pēdējo 250 gadu laikā, šajā ziņā nekas nav mainījies.

Kriptovalūtas

Viens no kriptovalūtu rašanās cēloņiem bija mēģinājumi izveidot “digitālo” zeltu. Ideālā variantā tā bija vēlme iegūt statusu, kuru vēsturiski ieņēma zelts un daļēji sudrabs (“nabagu zelts”). Proti, iegūt aizsargaktīva statusu, tikai augstākā tehnoloģiju attīstības līmenī.

Pagaidām var secināt, ka, līdzīgi zeltam, vairākums kriptovalūtu spēj piedāvāt investoriem anonimitāti un ierobežotu piedāvājumu augstākā tehnoloģiju attīstības līmenī. Bet atšķirībā no zelta kriptovalūtu cenas joprojām ir pārāk nestabilas, bieži piedzīvo paniskas izpārdošanas periodus un kopumā uzvedas kā augsti spekulatīvi tehnoloģiskie aktīvi.

Rezultātā Bitcoin cena, piemēram, ir zaudējusi ap -40% kopš vēsturiskā maksimuma sasniegšanas oktobrī, krītot kopā ar visu tehnoloģisko sektoru. Turklāt tā sāk reaģēt uz jebkurām sliktām ziņām finanšu tirgos neatkarīgi no segmenta. Jāuzsver tendence, ka kripto ETF un nelielie kriptovalūtu turētāji pārdod Bitcoin, kamēr paši lielākie turētāji ("vaļi") turpina pirkt, tādējādi sniedzot daļēju atbalstu cenai. Galvenie zaudētāji no šīs tendences ir Bitcoin turēšanas kompānijas (“Strategy” u.c.), tirdzniecības platformas, kas apkalpo nelielus klientus (“Robinhood” u.c.), kā arī kriptobiržas (“Coinbase” u.c.), to akciju cenām zaudējot vairāk nekā pusi no savas vērtības kopš 2025. gada rudens.

Kopš šī gada sākuma vispopulārāko kriptovalūtu grozs, kurā ietilpst 12 kriptovalūtas, ir zaudējis -24% no savas vērtības eiro izteiksmē. Vai tas nozīmē, ka kriptoaktīviem nav nekādu izredžu kļūt par aizsargaktīvu? Nemaz ne. Kamēr tiks īstenota monetārā politika, kas izraisa sistēmisku papīra naudas devalvāciju, jaunu aizsargaktīvu meklēšana turpināsies.

Izejvielas

Runājot par izejvielām, atkal nevar nepieminēt ASV prezidentu Donaldu Trampu un viņa īstenoto ārpolitiku un ārējās tirdzniecības politiku. Lauksaimniecības preču cenas šogad paliek stabilas, bet enerģijas un industriālo metālu cenas aug, turklāt piedzīvojot lielas svārstības negaidītu ģeopolitisko un ekonomisko pavērsienu dēļ.

Šī gada dramatiskie notikumi Venecuēlā, Irānā, Persijas līča valstīs un ap Grenlandi tieši vai netieši ietekmēja naftas un dabasgāzes cenu dinamiku. Tiešā veidā tika slēgtas naftas un dabasgāzes ieguves un pārstrādes ražotnes Persijas līča reģionā. Netiešā veidā Grenlandes krīze lika eiropiešiem aizdomāties par dabasgāzes piegādes drošību no ASV. Kā secināja Francijas prezidents Emanuēls Makrons, “mēs nomainījām atkarību no Krievijas uz atkarību no ASV, kas piegādā 60% no mūsu sašķidrinātās dabasgāzes patēriņa”. Negatīva ietekme bija arī ļoti aukstajiem laikapstākļiem, Eiropai piedzīvojot visaukstāko janvāri un februārī kopš 2010. gada un Eiropas valstu krātuvju aizpildījumam samazinoties līdz 2022. gadā novērotajiem krīzes līmeņiem. Kopš gada sākuma pasaules enerģijas izejvielu groza vērtība ir pieaugusi par +47% eiro izteiksmē.

Industriālo metālu cenas arī turpina augt, klīstot baumām par iespējamu ASV importa tarifu ieviešanu varam. Rezultātā vara cenas Londonas Metālu biržā sasniedza kārtējo vēsturisko maksimumu šī gada janvārī, ažiotāžai izplatoties arī uz citiem industriālajiem metāliem: niķeli, alumīniju un cinku. Sākoties cenu korekcijai finanšu tirgos janvāra beigās, gandrīz visu metālu cenas nokrita. Tomēr kopš gada sākuma pasaules industriālo metālu groza vērtība ir pieaugusi par +2% eiro izteiksmē.

Kopumā pasaules izejvielu groza vērtība, izņemot dārgmetālus, ir pieaugusi par +21% eiro izteiksmē. Izejvielas ir investoru logs uz reālo ekonomiku, jo ekonomika ir zinātne par ierobežoto resursu ieguvi, pārstrādi, sadali un pārdali. Un šī gada izejvielu cenu dinamika liecina par to, ka mūsu dzīve diezin vai kļūs lētāka.

Kā ieguldīt dārgmetālos, kriptovalūtās un izejvielās?

Kā praktiski ieguldīt dārgmetālos, kriptovalūtās un izejvielās, un kas ir pieejams jau šodien Swedbank klientiem?

Tiešā veidā ieguldīt dārgmetālos vai kriptovalūtās var, nopērkot biržā tirgotos fizisko preču fondus vai Exchange-Traded Commodities (ETC). Šodien tā var iegādāties jebkuru dārgmetālu vai dārgmetālu grozu. Šie fondi izmanto klientu līdzekļus, lai iegādātos fiziskus dārgmetālus, kas glabājas noliktavās Šveicē, Lielbritānijā vai Vācijā. Līdzīgi var iegādāties arī biržā tirgotos fiziskā Bitcoin un Ethereum fondus.

Runājot par izejvielām, var iegādāties biržā tirgoto izejvielu nākotnes līgumu fondus (Derivative Exchange - Traded Commodity, ETC), jo glabāt izejvielas ir sarežģīti un dārgi. Jau šodien Swedbank klientiem ir pieejami fondi ar ekspozīciju pret jēlnaftu, dabasgāzi, industriālo metālu grozu, kviešiem, kukurūzu, kakao, kā arī pret dažādu izejvielu groziem.

Netiešā veidā ieguldīt dārgmetālos, kriptoaktīvos un izejvielās var, iegādājoties dārgmetālu un derīgo izrakteņu ieguves, lauksaimniecības, blokķēdes un digitālo uzņēmumu akcijas un akciju grozus (biržā tirgotie tematiskie fondi, ETF). Piemēram, patlaban ir pieejami lielo zelta ieguves uzņēmumu, nelielo zelta ieguves uzņēmumu, sudraba ieguves uzņēmumu, vara ieguves uzņēmumu, naftas un dabasgāzes ieguves uzņēmumu, naftas un dabasgāzes izpētes uzņēmumu, lauksaimniecības uzņēmumu, blokķēdes un digitālo uzņēmumu akciju grozi utt.

Turklāt biržā tirgoto fondu tirgus mūsdienās ir ļoti dinamisks.

Tādēļ turpiniet jautāt Swedbank brokeriem par fondiem, kas jūs interesē, lai mēs varētu izvērtēt internetbankā pieejamo instrumentu sarakstu papildināšanu atbilstoši tam, kas šķiet aktuāls mūsu klientiem.

Alternatīvie ieguldījumi un diversifikācija

Beigās gribētos vēlreiz atgādināt, ka diversifikācija bija, ir un būs veiksmīgas ilgtermiņa ieguldījumu stratēģijas pamatā. Un alternatīvie ieguldījumi ir instrumenti, kas ļauj šo diversifikāciju panākt.

Šis informatīvais pārskats ir mārketinga informācija, ko sagatavojusi “Swedbank” AS.

Pārskats ir sagatavots, izmantojot Swedbank darbinieku labākās prasmes, un ir balstīts uz publiski pieejamu informāciju, ko uzskatām par uzticamu un kas atspoguļo mūsu izpratni par attiecīgo situāciju pārskata sagatavošanas brīdī. Pārskatā sniegtā informācija var atšķirties no citiem Swedbank Grupas uzņēmumu paustajiem viedokļiem, un tā var mainīties līdz ar izmaiņām tirgus apstākļos.

Pārskatā sniegtā informācija nav uzskatāma par piedāvājumu, ieteikumu vai garantiju attiecībā uz ieguldījumiem vai finanšu darījumiem. Ne Swedbank, ne jebkurš cits Swedbank Grupai piederošs uzņēmums, ne arī to vadītāji vai darbinieki nav atbildīgi par to, ka pārskatā minētie apstākļi var izrādīties nepareizi vai neprecīzi, vai par zaudējumiem, kas var rasties, paļaujoties uz pārskatā sniegto informāciju.

Ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva, un patiesā situācija var izrādīties citāda, nekā pieņemts pārskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē, kā arī peļņa no jebkādiem jūsu iespējamiem ieguldījumiem nav garantēta. Rezultātus no ieguldījumiem ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas. No ieguldījumiem sagaidāmo rezultātu ietekmē arī ienākumiem piemērojamie nodokļi, kuros laika gaitā iespējamas izmaiņas.

Ja pieņemat lēmumus, pamatojoties uz šo pārskatu, lūdzu, izvērtējiet riskus un pārliecinieties par izvēlētās rīcības atbilstību savām interesēm un situācijai.