Ja centrālā banka paaugstina vai samazina likmes, tas var būtiski ietekmēt publiskā apgrozībā tirgoto uzņēmumu akcijas, kā arī valsts un korporatīvās obligācijas. Šādā situācijā ieguldītāju vidū vienmēr būs gan ieguvēji, gan zaudētāji atkarībā no izvēlētajiem finanšu instrumentiem un to īpatsvara ieguldījumu portfelī. Kā un kāpēc svārstās akciju un obligāciju vērtība, mainoties procentu likmēm, skaidro Swedbank Ieguldījumu līnijas vadītājs Rolands Zauls.

Mazāka uzņēmumu peļņa – mazāka arī investoru interese

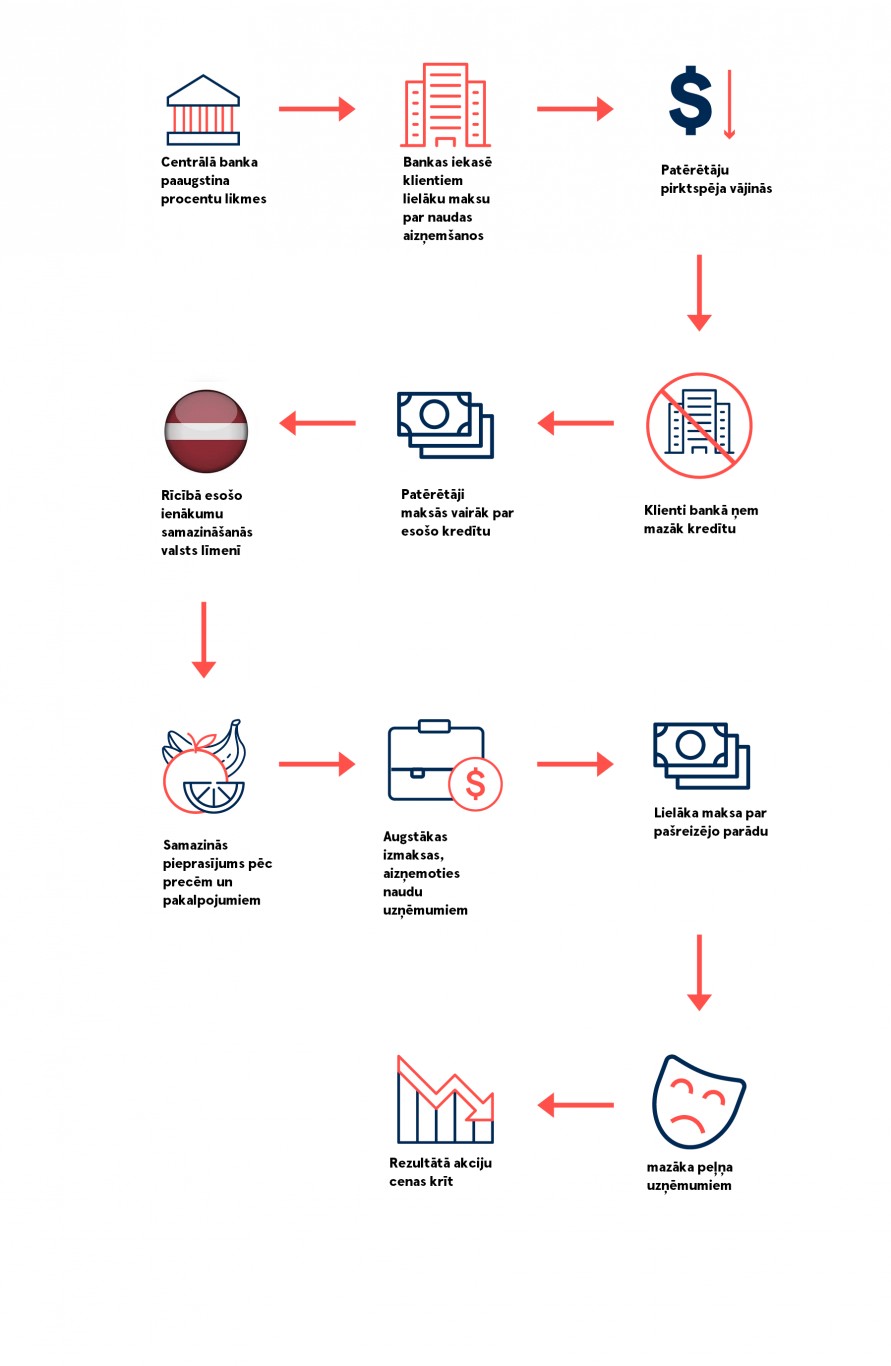

Augstas un pastāvīgi mainīgas procentu likmes bieži mēdz negatīvi ietekmēt uzņēmumu peļņu un līdz ar to arī akciju cenas. Viens no mehānismiem, kā centrālas bankas cīnās ar augsto inflāciju, ko pašlaik vērojam Eiropā un ASV, ir procentu likmju paaugstināšana. Līdz ar to uzņēmumiem, līdzīgi kā privātpersonām, rodas augstākas aizņēmumu (kredītu) izmaksas un lielāki maksājumi par tekošo parādu, ja kredītam ir piesaistīta mainīgā procentu likme. Pieaugot procentu likmēm, pieprasījums privātā un korporatīvā līmenī pēc precēm un pakalpojumiem samazinās, attiecīgi arī uzņēmumiem ar augošām procentu likmēm un nestabilu situāciju augstas inflācijas apstākļos kļūst grūti vai gandrīz neiespējami plānot savu nākotnes naudas plūsmu. Turklāt tas vairākumā gadījumu negatīvi atspēlējas uz uzņēmuma peļņu (skat. 1. attēlu).

Akciju vērtība var mainīties dažādi

Jāatzīmē, ka dažādu veidu uzņēmumu akcijas mēdz uzrādīt atšķirīgus rezultātus augsto procentu likmju vidē. Piemēram, izaugsmes akcijām (Growth) un cikliskajām (Cyclical) akcijām augstu procentu likmju laikmetā ir tendence vērtībā kristies, savukārt vērtības (Value) un necikliskajām (Non- Cyclical) akcijām ir tendence uzrādīt salīdzinoši labus rezultātus.

Piemēram, vērtības (Value) akcijas parasti “pieder” stabilākiem uzņēmumiem, kas maksā regulāras dividendes. Līdz ar to augstu procentu likmju laikā, inflācijas un, iespējams, arī recesijas brīžos šo uzņēmumu akcijām ir liels pieprasījums, pat ja cilvēki tērē mazāk. Turpretim cikliskās (Cyclical) akcijas vairāk ietekmē makroekonomiskās izmaiņas un ekonomikas veselība kopumā. Kad likmes samazinās, ekonomika tiek stimulēta. Tas nozīmē, ka cilvēkiem ir lielāka pirktspēja, kas palīdz cikliskajām (Cyclical) akcijām augt. Pie šīm akcijām pieder, piemēram, restorāni, viesnīcu ķēdes vai mazumtirdzniecības uzņēmumi, kas plaukst, palielinoties patērētāju tēriņiem, bet, kad likmes tiek celtas un skats uz nākotni ir drūmāks, šo akciju vērtībai ir pretējs efekts. Arī necikliskās (Non- Cyclical) akcijās “jūtas” tīri labi, kad likmes pieaug un citi faktori ekonomikā nav vairs tik rožaini. Necikliskajām (Non-Cyclical) akcijām parasti pieskaitāmi uzņēmumi, kuru pakalpojumu vai preču patēriņu iedzīvotāji nevar pārtraukt pat laikā, kad trūkst naudas, piemēram, tās ir zāles, elektrība, ūdens, siltumapgāde utt. Tādējādi necikliskās (Non-Cyclical) akcijas tiek ietekmētas relatīvi mazāk, jo pieprasījums pēc to produktiem un pakalpojumiem joprojām pastāv.

Kādu lomu spēlē investoru noskaņojums?

Raugoties globāli, ieguldītāju noskaņojumam ir tendence mainīties vienlaikus ar monetāro politiku. Procentu likmju samazināšanas un ekonomikas stimulēšanas cikls parasti rada riska (risk-on) vidi un veicina lielāku likviditāti finanšu tirgos, jo investori meklē aktīvus ar lielāku atdevi, kas parasti ir uzņēmumu akcijas. Vēsturiskie novērojumi liecina, ka akciju cenām un procentu likmēm ir apgriezta korelācija, kas nozīmē, ka, pieaugot procentu likmēm, akciju cenām ir tendence pazemināties. Zemāk esošajā diagrammā (sk. 2. attēlu) var redzēt datus kopš 1987. gada, kas parāda, ka, samazinoties ASV Federālo rezervju sistēmas (FED) procentu likmēm (Fed Funds Rate), S&P 500 indeksam vienmēr ir bijusi tendence pieaugt, bet, likmēm palielinoties, indekss ir gājis uz leju.

Avots: Bloomberg

Pieaugot procentu likmēm, ieguldītāji, kas vēlas arī pieaugošu procentu likmju laikos saglabāt pozitīvu ienesīgumu, var kļūt izvairīgāki no riska (risk-averse) un pārvietot savus aktīvus uz tā saucamajiem drošajiem aktīviem (safe haven assets), pie kuriem pieder arī obligācijas. Viens no iemesliem ir tas, ka obligācijas ir drošākas arī no juridiskā skatpunkta. Piemēram, ja uzņēmums bankrotē, obligāciju turētājam parasti būs priekšroka un līdz ar to lielāka varbūtība saņemt daļu no bankrota procedūras ietvaros atsavinātajiem aktīviem (atšķirībā no akciju turētāja). Un otrs iemesls – obligāciju cenas mēdz būt apgriezti korelētas ar procentu likmēm. Kad procentu likmes pieaug, obligācijas kļūst pievilcīgākas to ienesīgumā, bet, kad procentu likmes krītas, vērojams pretējais. Zemāk pievienotajā diagrammā (3. attēls) ir redzams, kā ASV Federālo rezervju sistēmas (FED) izmaiņas Fed Funds Rate ir ietekmējis desmitgadīgo ASV obligāciju ienesīgumu.

Avots: Bloomberg

Kā rīkoties ieguldītājiem?

Nenoliegšu, ka nekad nav patīkami raudzīties uz to, kā krīt ieguldījumu vērtība. Kaut gan man ir vairāk nekā 10 gadu pieredze, vienmēr ir sāpīgi vērot, kad ieguldījumu vērtība krītas. Tomēr vairākumam ieguldītāju pieredze balstās uz to, ka ilgākā termiņā ieguldījumi akcijās, par spīti braucieniem pa amerikāņu kalniņiem, tomēr nodrošina ļoti dāsnu ienesīgumu. Kā uzskatāms piemērs tam kalpo jau pieminētais S&P500 indeksa, kas sastāv no ASV uzņēmumu akcijām, un visas pasaules attīstīto valstu uzņēmumu akciju indeksa MSCI World ienesīgums.

|

MSCI World* |

5 gadi |

10 gadi |

20 gadi |

|

EUR |

+59,31% |

+186,28% |

+503,14% |

|

USD |

+37,99% |

+135,13% |

+485,51% |

|

S&P500* |

5 gadi |

10 gadi |

20 gadi |

|

EUR |

+74,58% |

+266,83% |

+611,85% |

|

USD |

+51,21% |

+201,29% |

+591,06% |

Avots: Bloomberg

* Ienesīgums ar reinvestētām dividendēm rēķināts par periodu no 10.03.2003. līdz 10.03.2023.

Tāpat ir svarīgi atcerēties, ka lejupslīdes akciju tirgos ir bijušas gan iepriekš, gan atkārtosies nākotnē. Tas nav iemesls panikai, ja esat ilgtermiņa investors. Ja nobīsieties, kad “ielās ir asinis” un tirgos ir panika, jūs neizbaudīsiet nākamā “buļļa tirgus” ieguvumus. Labākais veids, kā cīnīties ar neizbēgamajiem akciju tirgus kritumiem, ir ievērot savu ilgtermiņa ieguldījumu stratēģiju un nebaidīties laiku pa laikam papildināt savus ieguldījums ar regulārām iemaksām. Tāpat arī diversifikācija joprojām ir vissvarīgākā ieguldījumu stratēģija. Nesenā vēsture mums ir iemācījusi, ka diversifikācija joprojām ir viens no labākajiem veidiem, kā pārvaldīt portfeļa svārstīgumu. Dažādas aktīvu klases un tirgi dažādos laikos iet uz augšu un uz leju, tāpēc to apvienošana labi diversificētā portfelī laika gaitā izlīdzina ieguldījumu atdevi. Svarīgs ir laiks tirgū jeb tas, cik ilgi ieguldāt, nevis tirgus laiks (market timing) jeb tas, kad ieguldāt. Ir ārkārtīgi grūti veiksmīgi pareģot tirgus tālāko attīstību. Tas ietver divu lēmumu pieņemšanu – kad izkļūt un kad atgriezties. Pat ja jums izdodas uzminēt īsto laiku, kad iziet no tirgus, ir maz ticams, ka varēsit atgriezties īstajā laikā. Nav jēgas censties ielēkt jau aizpeldējušā kuģī. Dažu ieguldījumu instrumentu sniegums, kas ir labāks par jūsējiem, nenozīmē to, ka tas būs ilgstošs un ka tādi paši sniegumi, kādi ir pašlaik, būs arī nākotnē.