- Koriģētā EBITDA sarūk par 36,1% gada griezumā, atspoguļojot zemāku graudu tirdzniecības aktivitāti

- Grupa saglabā prognozēto 70–90 milj. EUR EBITDA diapazonu

- Mērķa cena samazināta līdz 1,90 EUR (no 2 EUR), iegādes ieteikums paliek spēkā

Neviennozīmīga aina

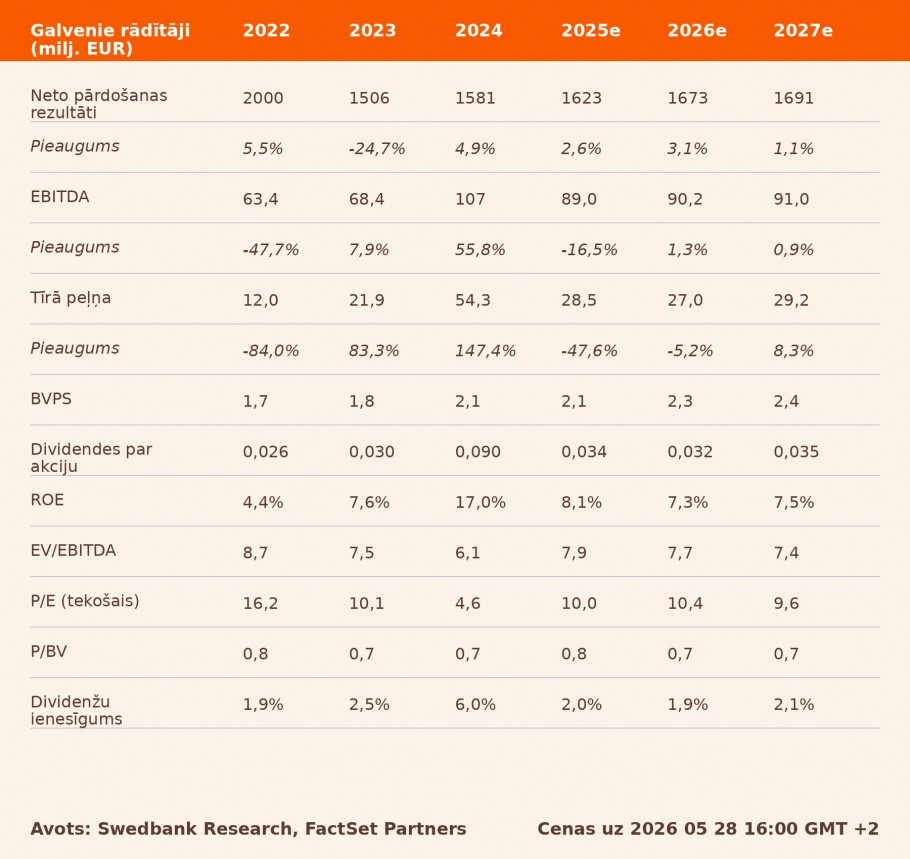

2025./2026. finanšu gada 3. ceturksnī (kalendārais 1. ceturksnis) zemāka bruto rentabilitāte graudu, eļļas augu sēklu un lopbarības segmentā izraisīja konsolidētās bruto peļņas samazināšanos, salīdzinot ar attiecīgo periodu pērn, par 15,7% līdz 40,3 milj. EUR. Tāda pati ietekme bija arī uz koriģēto EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) un neto peļņu, kas gada izteiksmē saruka par attiecīgi 36,1% un 49,4%, sasniedzot 17,9 milj. EUR un 5,7 milj. EUR. Publiskotie rādītāji atpalika no mūsu prognozēm par 23–24% galvenokārt tāpēc, ka graudu tirdzniecības apjomi bija mazāki, nekā gaidīts, jo ģeopolitiskā spriedze Tuvajos Austrumos palielināja nenoteiktību un lika tirgum būt piesardzīgākam. Neraugoties uz to, Grupa šī gada EBITDA rādītājam saglabāja prognozēto 70–90 milj. EUR diapazonu.

Aktīvāka tirdzniecība pēdējā finanšu ceturksnī

Mūsu aprēķini liecina, ka šajā finanšu gadā Akola Grupa līdz šim ir pārdevusi tikai aptuveni 66% no iepirktajiem graudiem un eļļas augu sēklām, kas ir ievērojami mazāk nekā vidēji ap 80% pēdējo divu gadu laikā. Tas liek domāt, ka grupai 4. finanšu ceturksnī būs ļoti aktīva tirdzniecība (kā norādīts arī pārskatā). Turklāt maija beigās novērotais miltu kviešu nākotnes cenu kāpums, visticamāk, Lietuvas graudu eksportētājiem, tostarp Akola Grupai, nozīmē izdevīgāku tirdzniecību. Līdz ar to sagaidām, ka grupas EBITDA pēdējā finanšu ceturksnī turpinās uzlaboties.

Mērķa cena samazināta

Atspoguļojot mūsu prognožu nepiepildīšanos 3. finanšu ceturksnī, par 3% samazinām mūsu prognozi par 2025./2026. gada EBITDA rādītāju līdz 89 milj. EUR (no 92), kas joprojām ir tuvu Grupas ilgtermiņa mērķa diapazona 70–90 milj. EUR apmērā augšējai robežai. Mūsu ilgāka termiņa prognozes par EBITDA ir pazeminātas aptuveni tādā pašā mērā – ap 90 milj. EUR. Tā rezultātā samazinām mūsu pēc DCF (diskontētās naudas plūsmas) metodikas aprēķināto mērķa cenu līdz 1,90 EUR (no 2,00), līdz ar to Akola Grupas novērtējums atbilst 2025./2026. gada prognozējamajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 8,0x apmērā un P/E (cena/peļņa) koeficientam 11,2x apmērā, kas vairāk vai mazāk ir saskaņā ar pēdējo sešu gadu vidējiem rādītājiem. Paturam spēkā iegādes ieteikumu.

Pārskats bija gatavs 24.05.2026. plkst. 15.25 un tika publicēts 28.05.2026. plkst. 12.00.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju: