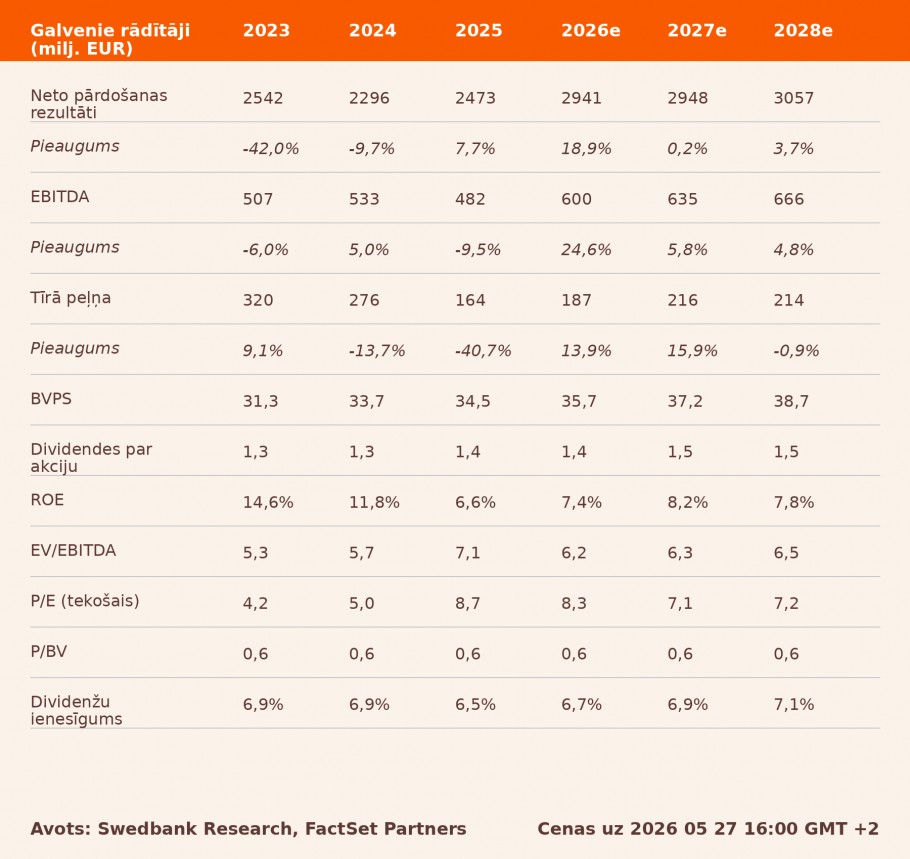

- Koriģētā EBITDA pieaug par 2% gada griezumā līdz 192,2 milj. EUR, pārsniedzot mūsu prognozi

- Stratēģiskais plāns 2026.–2029. gadam iezīmē paradigmas maiņu

- Mērķa cena palielināta līdz 35 EUR (no 34 EUR), paliek spēkā iegādes ieteikums

Spēcīgs gada sākums

1. ceturksnī Grupas koriģētā EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) gada izteiksmē palielinājās par 2% līdz 192,2 milj. EUR, pārsniedzot mūsu prognozi par 1,8%, kas noticis, jo labāki rezultāti klientu risinājumu (C&S) segmentā (+27,3 milj. EUR gadā līdz 13,1 milj. EUR) un tīklu segmentā (+6,6 milj. EUR gadā līdz 80,7 milj. EUR) kompensēja vājākus rezultātus zaļās kapitalizācijas (GreenCap) segmentā (-23 milj. EUR gadā līdz 86,3 milj. EUR) un rezerves kapitalizācijas (ResCap) segmentā (-2,2 milj. EUR gadā līdz 15,2 milj. EUR). 2026. gadā Grupa joprojām paredz koriģēto EBITDA 550–600 milj. EUR robežās.

Kvantitātes vietā pievienotā vērtība

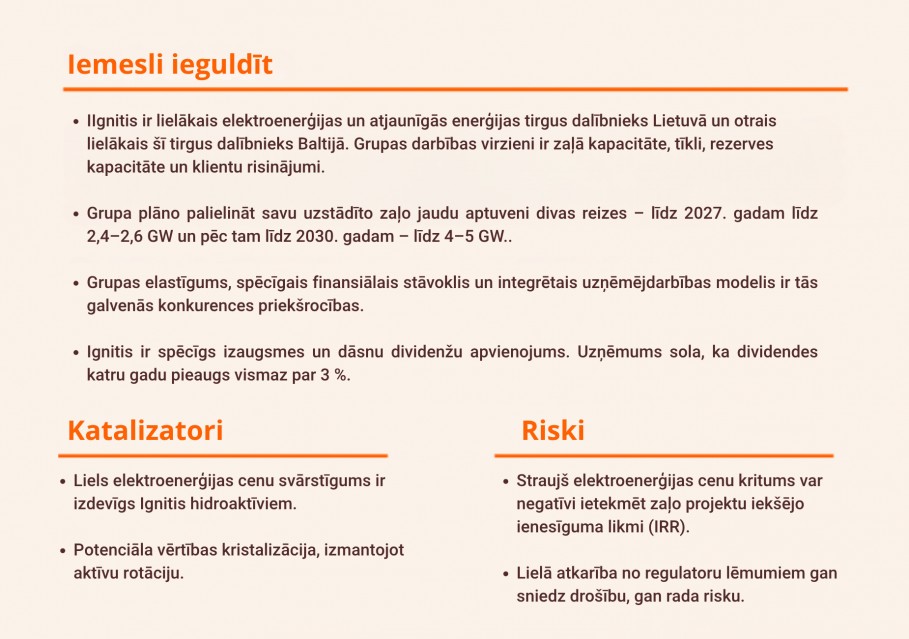

Publiskotais Stratēģiskais plāns 2026.–2029. gadam iezīmē paradigmas maiņu, no kvantitātes pārorientējoties uz pievienoto vērtību. Pirmkārt, tīklu segments saņems aptuveni 55% jeb 1,4–1,6 mljrd. EUR no kopējā 2,5–3,0 mljrd. EUR ieguldījumu apjoma. Tas ir augstākais publiski pieejamais absolūtais un relatīvais rādītājs. Otrkārt, Grupa plāno līdz 2029. gadam paplašināt uzstādīto zaļo jaudu līdz 2,8–3,2 GW un ilgtermiņā līdz 4–5 GW.. Mūsu interpretācija ir tāda, ka jaunais formulējums labāk atspoguļo izmaiņas apstākļos, jo īpaši saistībā ar 700 MW jaudas jūras vēja parku Curonian Nord. Visbeidzot, Ignitis plāno palielināt koriģēto tīro peļņu no 225,7 milj. EUR 2025. gadā līdz 250–290 milj. EUR 2029. gadā (saliktais gada pieauguma temps jeb CAGR līdz 6,5%), kas pilnībā atbilst koriģētās EBITDA pieaugumam un ļauj viegli īstenot Grupas ieceri palielināt dividendes vismaz par 3% gadā. Skat. 4.–5. lpp.

Mērķa cena palielināta līdz 35 EUR

Atspoguļojot 1. ceturkšņa rezultātus un uzņēmuma vadības atjaunoto prognozi par 2026. gadu, saglabājam mūsu prognozi par 2026. gada koriģēto EBITDA 600 milj. EUR apmērā, kas atbilst Grupas prognozētā 550–600 milj. EUR diapazona augstākajai pusei. Tāpat arī mūsu ilgāka termiņa prognozes par koriģēto EBITDA mainās minimāli. Tajā pašā laikā mūsu prognoze par 2026.–2028. gada koriģēto tīro peļņu ir ievērojami palielinājusies, kas galvenokārt saistīts ar mazāku amortizāciju. Palielinām mūsu pēc SOTP (daļu summēšanas) metodikas aprēķināto mērķa cenu līdz 35 EUR (no 34 EUR), līdz ar to uzņēmuma novērtējums atbilst 2026. gada prognozējamam koriģētajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 7,6x apmērā un P/B (peļņa/uzskaites vērtība) koeficientam 1x apmērā. Paliek spēkā iegādes ieteikums.

Iepazīstieties ar sīkāku informāciju par šo rekomendāciju

Pārskats bija gatavs 19.05.2026. plkst. 10.02 un tika publicēts 26.05.2026. plkst. 10.00.

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank