Ieviestie likuma grozījumi paredz vērā ņemamu ietekmi uz nodokļiem, kas jāmaksā investoriem par vērtspapīru pārdošanu vai no citiem ienākumiem no kapitāla. Plašāk par nodokļu izmaiņām skaidro Swedbank Ieguldījumu produktu līnijas vadītājs Rolands Zauls.

Kas mainīsies, sākot ar 2025. gadu?

Noteikumi, kas nosaka nodokļa nomaksas kārtību – par kādiem ieguldījumu risinājumiem nodoklis jāmaksā pašam un par kādiem nodokli ietur ienākumu izmaksas brīdī –, saglabāsies līdzšinējie (skatīt tabulu Nr. 1 tālāk). Taču būtiski mainīsies ieturamā nodokļa likme – no 20% uz 25,5%. Turklāt ir paredzēts ieviest jaunumu – papildu nodokli 3% apmērā, ja kopējie taksācijas gada ienākumi pārsniegs 200 tūkstošus eiro.

3% papildu nodoklis tiks piemērots gada ienākumu summai, kas pārsniedz 200 tūkstošus eiro, un ienākumu aprēķinā būs jāietver arī taksācijas gada ienākumi no kapitāla pieauguma, kā arī visas uzņēmumu izmaksātās dividendes. Tātad visi šie ienākumi būs jānorāda gada ienākumu deklarācijā. Raugoties uz kapitāla pieauguma deklarēšanas principiem, šis noteikums ir īpašs jaunums, jo līdz šim kapitāla pieauguma deklarēšanai izmantojām tikai kapitāla pieauguma deklarēšanas veidlapas.

Tabula Nr. 1

Swedbank piedāvātie produkti

|

IIN tiek ieturēts izmaksas brīdī |

|

|

IIN jāmaksā pašam |

|

Kas vēl mainās un kas paliek nemainīgs ieguldījumu risinājumos?

Ieguldījumu konts

Nosacījumi nemainās:

- Ienākums jādeklarē tikai tad, kad izmaksas pārsniedz iemaksas.

- Ienākumu deklarē gada ienākumu deklarācijā.

- Deklarāciju iesniedz nākamā kalendārā gada 01.03.–01.06. vai 01.04.–01.07., ja ienākumi pārsniedz 78 100 eiro (atbilstoši likuma grozījumiem pēc to stāšanās spēkā no 2025. gada – ja ienākumi pārsniedz 105 300 eiro).

Nosacījumi mainās:

- Gada ienākumu deklarācijā turpmāk būs jānorāda pilnīgi visas saņemtās dividendes neatkarīgi no šo ienākumu apjoma. Deklarācijā būs jānorāda arī Latvijā vai ārvalstīs izmaksātās uzņēmumu dividendes, dividendēm pielīdzināmais ienākums vai nosacītās dividendes un likvidācijas kvotas, kas ir ar nodokli neapliekamie ienākumi. Šie ienākumi ir vienīgie no ar nodokli neapliekamajiem ienākumiem, kas jāiekļauj aprēķinā par gada kopējiem ienākumiem, lai noteiktu, vai tie sasniedz 200 tūkstošus EUR, un lai par šīs summas pārsniegumu rezumējošā kārtībā piemērotu 3% papildu nodokli.

Klasiskais vērstpapīru konts

Nosacījumi nemainās:

Kapitāla pieaugums jādeklarē:

- Ja ienākumi pārsniedz 1000 eiro, tad reizi ceturksnī – līdz tā mēneša 15. datumam, kas seko ceturksnim, kurā gūta peļņa.

- Ja ienākums ir līdz 1000 eiro, tad reizi gadā – līdz 15. janvārim, kas seko gadam, kurā gūta peļņa.

- Ienākumus deklarē DK veidlapā – pārskata perioda deklarācijā par ienākumu no kapitāla pieauguma.

Nosacījumi mainās:

- Mainās nosacījumi par deklarācijas iesniegšanu gada kapitāla pieauguma precizēšanai. Ja gada laikā no darījumiem ar kapitāla aktīviem radušies zaudējumi, deklarāciju to segšanai no 2025. gada varēs iesniegt līdz pēctaksācijas gada 1. februārim. Līdz šim šo deklarāciju varēja iesniegt, tikai sākot ar pēctaksācijas gada 1. martu.

- Gada ienākumu deklarācijā turpmāk būs jānorāda pilnīgi visas saņemtās dividendes neatkarīgi no šo ienākumu apjoma, kā arī ienākumi no kapitāla pieauguma. Deklarācijā būs jānorāda arī Latvijā vai ārvalstīs izmaksātās uzņēmumu dividendes, dividendēm pielīdzināmais ienākums vai nosacītās dividendes un likvidācijas kvotas, kas ir ar nodokli neapliekamie ienākumi. Šie ienākumi jāiekļauj aprēķinā par gada kopējiem ienākumiem, lai noteiktu, vai tie sasniedz 200 tūkstošus EUR, un lai par šīs summas pārsniegumu rezumējošā kārtībā piemērotu 3% papildu nodokli.

Īpašie pārejas nosacījumi (attiecināmi tikai uz klasisko vērtspapīra kontu):

- Ja pie rīkojuma iesniegšanas tiek izmantots klasiskais vērtspapīru konts (nosacījums neattiecas uz ieguldījumu kontu), tad tiem darījumiem, kas ir izpildīti biržā līdz 2024. gada 31. decembrim, bet kuriem norēķinu datums ir 2025. gads, vēlāk pie deklarācijas iesniegšanas var piemērot likumā paredzētos pārejas noteikumus, kas paredz, ka ienākumi no kapitāla pieauguma (nekustamā īpašuma, uzņēmumu akciju/daļu, vērtspapīru pārdošanas) līdz 2027. gada beigām tiks aplikti ar 20% likmi ar nosacījumu, ka pārdošanas darījums tika uzsākts 2024. gadā un netika pabeigts līdz 2024. gada 31. decembrim. Par to, vai šādu nosacījumu varēs piemērot, iesākam konsultēties Valsts ieņēmumu dienestā.

Tāpat nemainīgi saglabājas arī šādi nosacījumi:

- Ja ieguldījumu fondam vai ETF ir ieturēts nodoklis, izmaksājot dividendes, un nodokļa samaksa ārvalstīs ir apliecināta ar ārvalstu nodokļu iekasēšanas institūcijas apstiprinātiem dokumentiem, tad proporcionāli var lūgt VID samazināt Latvijā maksājamā IIN summu. Pretējā gadījumā IIN būs jāmaksā arī tad, ja tas jau ir ieturēts ārvalstīs, izmaksājot dividendes.

- Izmaksātās publiskā apgrozībā esošo uzņēmumu akciju dividendes ar IIN neapliek, ja ienākuma nodoklis jau nomaksāts vai ieturēts pirms dividenžu izmaksas. Pēc noklusējuma tiek pieņemts, ka no ES/EEZ valstu uzņēmumu dividendēm ienākuma nodoklis ir nomaksāts. Savukārt citu valstu uzņēmumu izmaksāto dividenžu gadījumā ir jābūt pieejamai informācijai par nodokļa nomaksu. Ja kādu iemeslu dēļ nodoklis nav ieturēts, tad IIN (no 2025. gada plānots 25,5%) ietur banka.

- Par procentu ienākumiem, kā arī ienākumiem no ES dalībvalsts vai EEZ valsts un pašvaldību obligāciju atsavināšanas nodoklis nav jāmaksā. Ieguldījuma konta gadījumā šos ienākumus var skaitīt pie ieguldījumu konta iemaksām.

- Latvijas uzņēmumu parāda vērtspapīru gadījumā, izmaksājot procentu ienākumu, nodoklis Latvijā tiek ieturēts, izmaksājot procentus no emitenta puses. Taču tas ir tikai gadījumos, kad procentu ienākumu izmaksā Latvijas uzņēmums – vērtspapīra emitents – un tikai klasiskā vērtspapīru konta gadījumā. Uz ieguldījumu kontu šāds nosacījums neattiecas – izmaksājot procentu ienākumu ieguldījumu kontā, iedzīvotāju ienākuma nodokli izmaksas brīdī neietur. Līdz ar to saņemtos procentu maksājumus nedrīkst skaitīt kā ieguldījuma konta iemaksu un atbilstošos laukos ir jānorāda ieturamais nodoklis.

- Ja termiņdepozīta līgums tiek noslēgts no naudas līdzekļiem, kas atrodas ieguldījumu kontā, tad 20% IIN (no nākama gada 25,5%) pie procentu izmaksas netiek ieturēts automātiski. Saņemtos procentu maksājumus nedrīkst skaitīt kā ieguldījuma konta iemaksu, un atbilstošajos laukos ir jānorāda ieturamais nodoklis.

Nodokļu izmaiņu ietekme naudas izteiksmē

Lai paskaidrotu nodokļu reformas ietekmi uz maksājamiem nodokļiem no kapitāla pieauguma, turpmāk ir sniegti divi piemēri.

- Piemērs Nr. 1.

Investors pārdod ieguldījumu fonda daļas un gūst peļņu 100 000 eiro.

Maksājamais kapitāla pieauguma nodoklis 2024. gadā veidotu 20 000 eiro, ņemot vēra IIN likmi 20%.

Pie IIN likmes 25,5% apmērā maksājamais nodoklis 2025. gadā būtu jau 25 500 eiro.

- Piemērs Nr. 2.

Investors pārdod ieguldījumu fonda daļas un gūst peļņu 250 000 eiro.

Maksājamais kapitāla pieauguma nodoklis 2024. gadā ar IIN likmi 20% no 250 000 eiro veidotu 50 000 eiro.

2025. gadā visiem ienākumiem, kas ir līdz 200 000 eiro, atbilstoši plānotajām izmaiņām nodokļu likme būtu 25,5 % jeb 51 000 eiro. Savukārt pārējā daļa jeb 50 000 eiro tiktu aplikta ar 28,5% (25,5% +3%) jeb 14 250 eiro, un kopā tie jau būtu 65 250 eiro.

Kontrasts IIN pieaugumā abos piemēros ir būtisks – pirmajā piemērā tie būtu papildu 5500 eiro, bet otrajā starpība jau būtu 15 250 eiro, kas no gūtajiem ienākumiem jāsamaksā valstij.

Vai pārdot 2024. gadā būtu bijis labs lēmums?

Uzzinot par plānotajām nodokļu izmaiņām, daudzi investori uzdeva jautājumu – ko darīt? Pārdot tagad vai turpināt iepriekšējo ieguldījumu stratēģiju?

Uz šo jautājumu nav vienkāršas atbildes, jo katram investoram ir savi mērķi (lielāks pirkums, uzkrājums vecumdienām, naudas pasargāšana no inflācijas utt.) un ieguldījumu termiņš. Ja nauda būs nepieciešama tuvākajā laikā, piemēram, 2025. gada janvāri vai februāri, tad, iespējams, izdevīgāk būtu pārdot savus ieguldījumus vēl 2024. gadā. Lai gan arī šādā gadījumā joprojām pastāv risks, ka varat zaudēt, ņemot vērā finanšu tirgu sniegumu un izvēlētā instrumenta vērtības pieaugumu.

Piemēram, iedomāsimies, ka izlemjat pārdot visus savus ieguldījumus, kuru vienreizēji investētā summa ir 10 000 eiro, savukārt 5 gadu laikā gūtie ienākumi ir 4898 eiro. Tāpat pieņemsim, ka ieguldījums finanšu tirgos līdz šim un turpmāk strādās ar vidējo gada atdevi 8%*. Ja izlemjat pārdot visu savu ieguldījumu 2024. gadā ar 20% IIN likmi, nodokļos būtu jāsamaksā 979,60 eiro. Salīdzinot ar 2025. gadā iecerēto 25,5% IIN likmi, nodokļos maksājamā summa būtu 1248,99 eiro. Tātad teorētiski, ja pārdotu vērtspapīrus šogad, varētu potenciāli ietaupīt 269,39 eiro. Nākamais solis, protams, būtu atkal startēt finanšu tirgos, jo ir šķietami ietaupīts uz nodokļiem un naudai tāpat kaut kur jāliek strādāt.

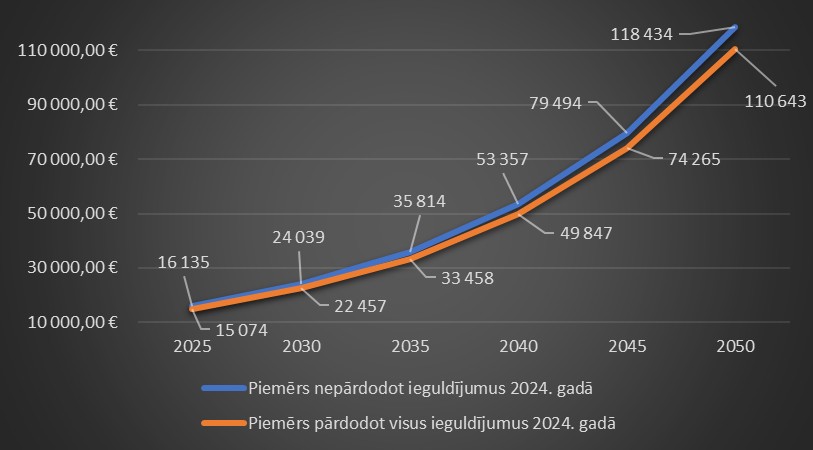

Kā redzams grafikā Nr.1, visu ieguldījumu pārdošana ilgtermiņā tomēr neatmaksājas, jo katram ieguldītajam eiro ir diezgan svarīga nozīme ilgtermiņa peļņas akumulēšanā. Tādējādi, pārdodot ātrāk, lai samaksātu mazāku nodokli, ilgtermiņā sev varat atņemt lielu daļu peļņas. Atšķirības peļņā starp abiem scenārijiem var aplūkot 5 gadu intervāla grafikā Nr. 2.

Grafiks Nr.1:

Grafiks Nr. 2:

|

2025 |

2030 |

2035 |

2040 |

2045 |

2050 |

|

|

Piemērs, nepārdodot ieguldījumus 2024. gadā |

16 135,02 EUR |

24 038,69 EUR |

35 813,94 EUR |

53 357,25 EUR |

79 494,07 EUR |

118 433,90 EUR |

|

Starpība peļņā |

1061,40 EUR |

1581,32 EUR |

2355,93 EUR |

3509,97 EUR |

5229,32 EUR |

7790,87 EUR |

|

Piemērs, pārdodot visus ieguldījumus 2024. gadā |

15 073,62 EUR |

22 457,37 EUR |

33 458,01 EUR |

49 847,28 EUR |

74 264,75 EUR |

110 643,03 EUR |

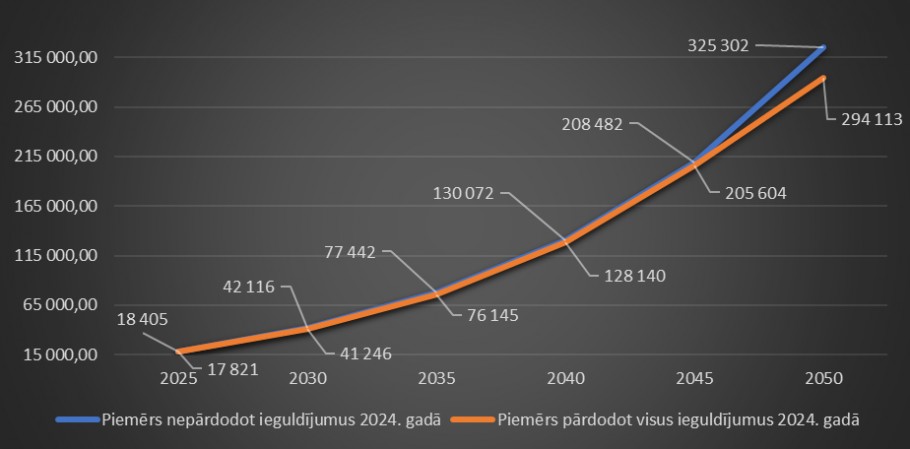

Aplūkosim vēl vienu piemēru, bet šoreiz par regulārajiem ieguldījumiem. Teiksim, jūs jau 5 gadus regulāri ieguldāt katru mēnesi 200 eiro, tāpat kā pirmajā piemērā jūsu ieguldījums finanšu tirgos strādā ar vidējo gada atdevi 8%*. Pēdējo 5 gadu laikā jūs esat ieguldījis kopsummā ap 12 000 eiro un gūtie ienākumi veido 2695 eiro.

Ja izlemjat pārdot visu savu ieguldījumu 2024. gadā ar 20% IIN likmi, nodokļos būtu jāsamaksā 539 eiro. Salīdzinot ar 2025. gadā iecerēto 25,5% IIN likmi, nodokļos maksājamā summa būtu 687,22 eiro. Tātad teorētiski, ja pārdotu vērtspapīrus šogad, varētu potenciāli ietaupīt 148,22 eiro.

Nākamais solis, protams, ir tāds pats kā pirmajā piemērā – atkal no jauna startēt finanšu tirgos ar visu naudas summu, par kuru jau nomaksāts nodoklis, un ikmēneša regulāriem maksājumiem 200 eiro.

Grafiks Nr. 3:

Grafiks Nr. 4:

|

2025 |

2030 |

2035 |

2040 |

2045 |

2050 |

|

|

Piemērs, nepārdodot ieguldījumus 2024. gadā |

18 405,07 EUR |

42 116,08 EUR |

77 441,83 EUR |

130 071,75 EUR |

208 482,21 EUR |

325 301,69 EUR |

|

Starpība peļņā |

584,14 EUR |

870,28 EUR |

1296,58 EUR |

1931,70 EUR |

2877,94 EUR |

31 188,88 EUR |

|

Piemērs, pārdodot visus ieguldījumus 2024. gadā |

17 820,93 EUR |

41 245,80 EUR |

76 145,25 EUR |

128 140,05 EUR |

205 604,27 EUR |

294 112,81 EUR |

Kā redzams, arī šajā piemēra zem grafika Nr. 3 visu ieguldījumu pārdošana ilgtermiņā tomēr neatmaksājas, jo arī pie regulārām ikmēneša iemaksām katram ieguldītajam eiro ir diezgan būtiska nozīme ilgtermiņa peļņas akumulēšanā. Tādējādi, pārdodot ātrāk, lai samaksātu mazāku nodokli, ilgtermiņā sev varat atņemt mazāku peļņu, nekā tas ir vienreizējam ieguldījumam, tomēr vienlaikus arī diezgan būtisku vērā ņemamu peļņas daļu. Atšķirības peļņā starp abiem scenārijiem var aplūkot 5 gadu intervāla grafikā Nr. 4.

Protams, jāņem vērā, ka šos abus piemērus ar vienreizēju ieguldījumu un regulāriem ieguldījumiem nevar replicēt uz katru ieguldījumu risinājumu, jo instrumentu ienesīgums var atšķirties un arī katra investora portfeļa struktūra var būt citāda. Taču nenoliedzams fakts ir tas, ka šie piemēri ļoti labi parāda, cik liela ietekme ir saliktajiem procentiem un cik liela loma ir ieguldījumu turpināšanai un turēšanai ilgākā termiņā.

Jebkurā gadījumā galīgais lēmums – pārdot vai turpināt savu ieguldījumu – beigu beigās ir jāpieņem katram investoram pašam, ņemot vērā savu ieguldījumu stratēģiju, vajadzību viedokli (lielāks pirkums, uzkrājums vecumdienām, naudas pasargāšana no inflācijas utt.), riska toleranci, ieguldījuma termiņu un citus sev būtiskus aspektus.

* Norādītais akciju tirgus vidējais ienesīgums ir MSCI World indeksa ienesīgums laikposmā no 01.08.1994. līdz 01.01.2025., kas noapaļots līdz tuvākajam procentpunktam. MSCI World indekss ir viens no pazīstamākajiem plaša mēroga indeksiem pasaulē, un tā sastāvā ir aptuveni 1500 lielas un vidējas kapitalizācijas uzņēmumi no 23 attīstītajām valstīm. MSCI World indeksa vidējais ienesīgums jebkurā citā periodā var atšķirties. MSCI World tiek aprēķināts ASV dolāros; jūsu bāzes valūtā gūto ienesīgumu var ietekmēt valūtas kursu svārstības.

Saistību atruna

Šim rakstam ir tikai informatīvs raksturs, un tajā ietvertā informācija nav uzskatāma par ieguldījumu konsultācijas sniegšanu. Tā nav un nevar tikt uzskatīta par rekomendāciju slēgt finanšu darījumus, ieguldīt vērtspapīros vai rīkoties citā veidā, kā arī Banka nesniedz juridiskās, nodokļu vai grāmatvedības konsultācijas. Raksts ir balstīts uz informāciju, ko uzskatām par uzticamu, tomēr ne Banka, ne arī tās vadītāji, amatpersonas un darbinieki nekādā veidā nav atbildīgi, ja šajā dokumentā minētie apstākļi izrādās neprecīzi vai par nodokļu piemērošanu atbildīgās vai citas institūcijas piemērojamos normatīvos aktus interpretē atšķirīgi. Ne Banka, ne tās vadītāji, amatpersonas un darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas Jums var rasties, paļaujoties uz šajā dokumentā sniegto informāciju. Ieguldījumi un finanšu darījumi var būt pakļauti riskiem, piemēram, cenu svārstību riskam un emitenta kredītriskam. Pieņemot lēmumu par ieguldījumiem kādā no finanšu instrumentiem, nepieciešams patstāvīgi pārbaudīt un novērtēt šādas rīcības ekonomisko pamatotību un ar to saistītos riskus. Ja nepieciešams, pārbaudiet finanšu darījuma atbilstību savai personīgajai juridiskajai, nodokļu vai grāmatvedības situācijai. Šo rakstu nedrīkst publicēt vai izplatīt Amerikas Savienotajās Valstīs un citās valstīs, kurās tā publicēšana vai izplatīšana ir aizliegta, vai personām, kurām tas ir aizliegts. Šo materiālu ir aizliegts reproducēt bez Bankas piekrišanas.