- EBITDA gada izteiksmē sarukusi par 16,4% līdz 12 milj. EUR

- Attīsta jūras koridoru ar Vāciju

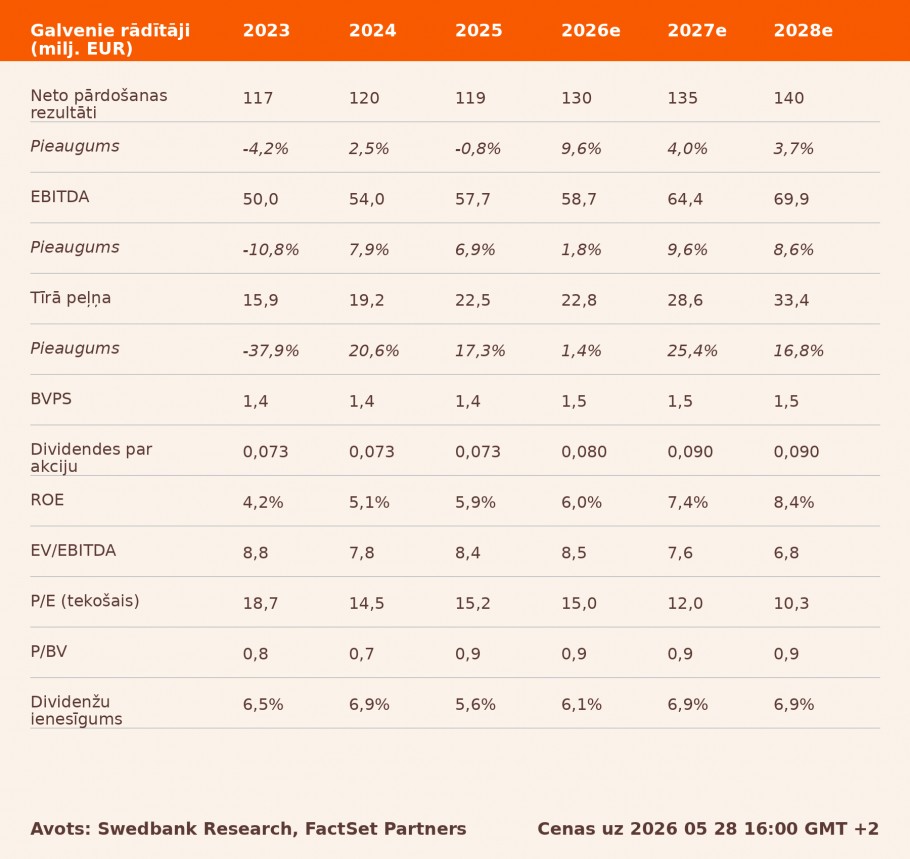

- Paliek spēkā 1,35 EUR mērķa cena un neitrāls ieteikums

Precīzi mērķī

1. ceturksnī pārdošanas apjoms 28,2 milj. EUR bija praktiski nemainīgs salīdzinājumā ar iepriekšējā gada attiecīgo periodu, kas atbilst mūsu prognozēm. EBITDA saruka par 2,3 milj. EUR līdz 12 milj. EUR, kas arī atbilst mūsu prognozēm. Darbības izmaksas salīdzinājumā ar iepriekšējo gadu pieauga par 2,3 milj. EUR galvenokārt augstāku elektroenerģijas un degvielas izmaksu dēļ, kuras savukārt bija saistītas ar bargākiem ledus apstākļiem ziemā un augstākām tūlītējām (spot) cenām. Tīrā peļņa galu galā samazinājās par 2,2 milj. EUR līdz 4,6 milj. EUR tādu pašu iemeslu dēļ kā EBITDA, jo zemākas finanšu izmaksas neitralizēja amortizācijas pieaugumu. Tīrā peļņa bija atbilstoša tam, ko paredzējām.

Loģistikas sadarbības stiprināšana ar Vāciju

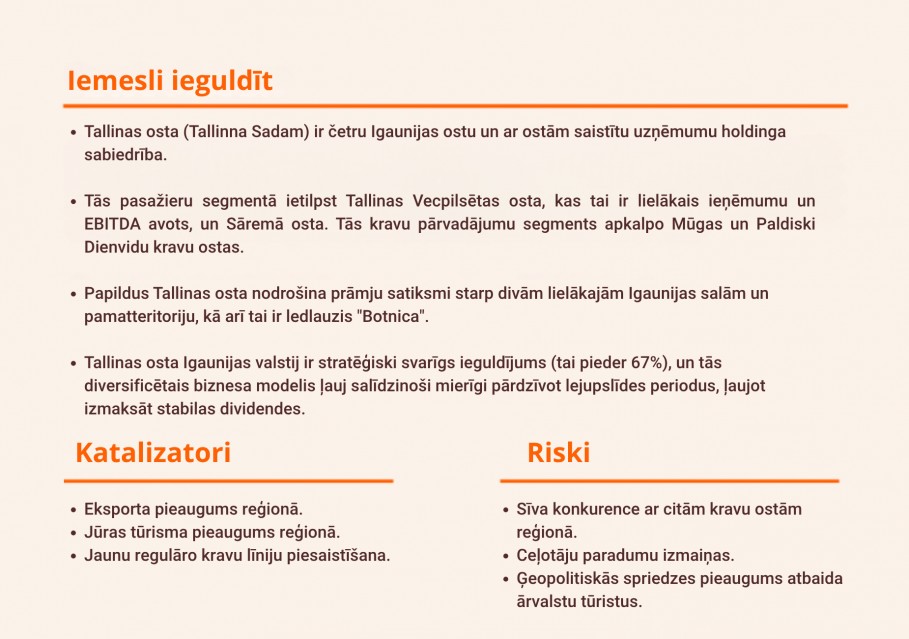

Mūsuprāt, šī transporta koridora mērķis ir vēl vairāk palielināt kravu pārvadājumu biežumu un apjomu, novirzot kontinentālās kravas no tālsatiksmes autotransporta maršrutiem caur Poliju, Lietuvu un Latviju uz regulārām jūras pārvadājumu plūsmām. Tallinas osta ir norādījusi, ka starp Igauniju un Centrālo Eiropu pa autoceļiem tiek pārvadāts aptuveni četras reizes vairāk kravu nekā pa jūru, kas liecina par ievērojamu potenciālo tirgu. Šis koridors nodrošinātu vairāk kuģu piestāšanas, lielāku ro-ro kravu apjomu un lielākus nodevu ieņēmumus, radot tikai nelielas papildu izmaksas, kas nozīmē augstas peļņas maržas. Tomēr, mūsuprāt, ja šis pasākums būs veiksmīgs, būtiska ietekme, visticamāk, būs jūtama vien pēc vairākiem gadiem, līdz kravu ekspeditori un kravu īpašnieki patiešām pārvirzīs kravu plūsmas.

Paliek spēkā neitrāls ieteikums

Kopumā pašlaik neuzskatām, ka situācija Hormuza šaurumā radīs būtiskas vai ilgstošas grūtības Tallinas ostai. Paturam spēkā 1,35 EUR mērķa cenu un neitrālu ieteikumu. Šī mērķa cena nozīmē, ka Tallinas ostas novērtējums atbilst EV/EBITDA (uzņēmuma vērtība / peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 8,7x apmērā, P/E (cena/peļņa) koeficientam 15,5x apmērā un P/B (peļņa / bilances vērtība) koeficientam 0,9x apmērā, kamēr attiecīgie vidējie rādītāji ir 8,9x, 16,2x un 1,1x.

Pārskats bija gatavs 22.05.2026. plkst. 14.29 un tika publicēts 28.05.2026. plkst. 12.00.

Lūdzu, iepazīstieties ar sīkāku informāciju par šo rekomendāciju: