“Un sākas viss no gala…” – šie savulaik tik populārās Raimonda Paula dziesmas vārdi precīzi atspoguļo norises ekonomikā un finanšu tirgos, ko parasti apzīmē ar jēdzienu “cikliskums”. Pēdējos gados piedzīvotie satricinājumi tam ir labs pierādījums. Sīkstais cenu kāpums, ģeopolitiskie riski un ekonomikas neprognozējamība mulsina ikvienu – uzņēmējus, lēmumu pieņēmējus, cilvēkus, kuri gatavojas veidot karjeru, un tos, kuri sasnieguši profesionālo briedumu un var atļauties uzkrāt. Mēģinot sniegt īsu atskatu vēsturē, varam justies mazliet drošāk, jo šis nav ne pirmais, ne vienīgais lielu pārmaiņu un krīžu laiks. Arī agrāk kas līdzīgs ir piedzīvots. Un ir pārvarēts. To apzinoties, varam mēģināt pieņemt iespējami prātīgākus lēmumus attiecībā uz saviem uzkrājumiem un ieguldījumiem, lai “pārziemotu” šo ekonomikas ciklu un sagatavotos nākamajam.

Līdzības ar norisēm septiņdesmitajos

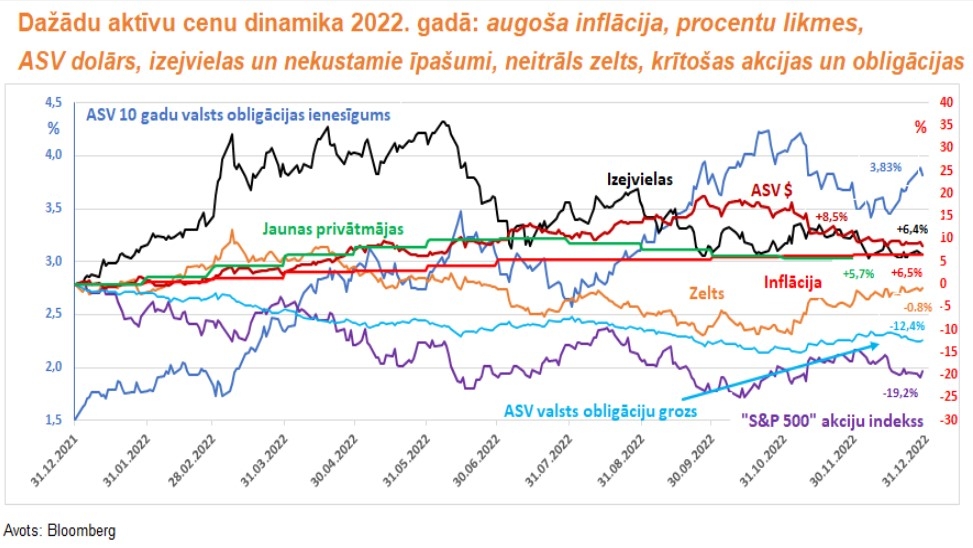

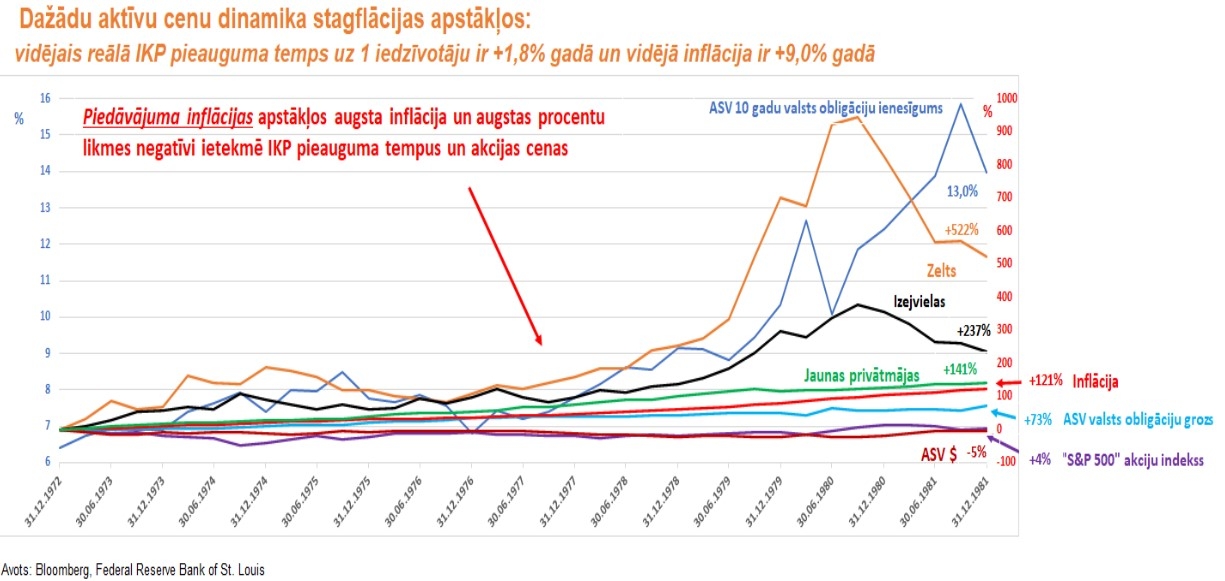

2022. gada notikumi pasaulē un finanšu tirgu reakcija uz tiem (skat. 1. attēlu zemāk) ir līdzīga norisēm, ko pasaule piedzīvoja pirms 50 gadiem – disko ēras, Pink Floyd un Queen ziedu laikos – septiņdesmitajos. Ģeopolitiski notikumi arī tagad ir ietekmējuši (un turpina ietekmēt) procesus ekonomikā – šāda korelācija bijusi novērojama vienmēr. Tātad – 70. gadu sākumā tehniskā progresa pieauguma tempi sāka mazināties. Turklāt no 1967. gada līdz 1975. gadam pēc kara starp Izraēlu un arābu valstīm pārstāja darboties Suecas kanāls, kas būtiski traucēja piegādes ķēdes un prasīja ilgāku laiku, lai situāciju stabilizētu. 1973. gadā sākās kārtējais karš starp Izraēlu un arābu valstīm, izveidojās naftas embargo un naftas cenas četrkāršojās. Šiem notikumiem sekoja revolūcija Irānā 1979. gadā un karš starp Irānu un Irāku. No 1973. gada līdz 1981. gadam vidējā inflācija ASV bija 9,0% gadā (skat. 2. attēlu zemāk), bet Lielbritānija pat pieprasīja Starptautiskā Valūtas fonda palīdzību (1976. gads). Daudz pazīstamu norišu un sakarību.

1. attēls

2. attēls

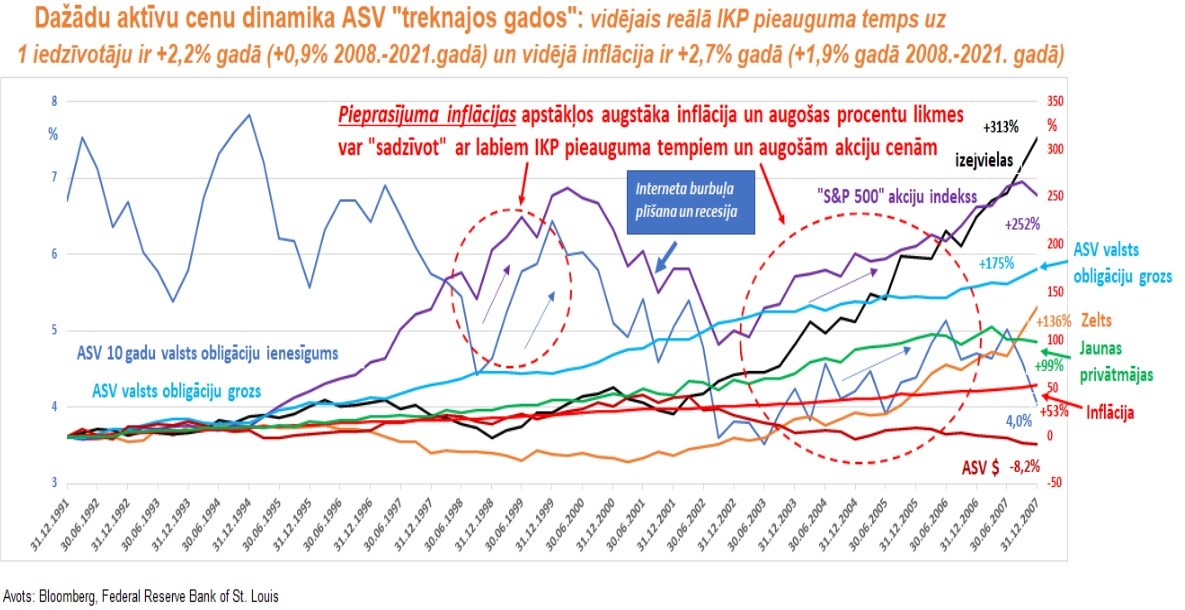

Atskatoties nesenākā pagātnē – arī no 2004. līdz 2008. gadam strauji auga inflācija, bet vērtspapīru tirgū turpinājās izaugsme (skat. 3. attēlu zemāk). Tolaik valdīja uz izaugsmi vērsts noskaņojums sabiedrībā, taču tā nav vienīgā atšķirība, salīdzinot ar norisēm šobrīd. Inflācija 21. gadsimta sākumā veidojās un brieda pieaugošā pieprasījuma dēļ – bija liels naudas pieplūdums gan no Rietumiem, gan Austrumiem, gan Eiropas Savienības. Sākās hipotekārā krīze, un tā laika monetārā politika spēja būtiski atbalstīt ekonomiku. Šoreiz inflācijai ir citi iemesli – līdzīgi kā pagājušā gadsimta 70. gados, ģeopolitisko notikumu rezultātā ir izveidojusies piegādes ķēžu krīze, ko nevar atrisināt ar centrālo banku monetāro politiku.

3. attēls

Krīžu cēlonis nav viens, tam ir vēsturiskas saknes

Vērtējot šābrīža norises, jāņem vērā, ka gan globāliem procesiem politikā, gan ekonomikā un finanšu tirgos ir vēsturiski iemesli. Un visaptverošām krīzēm (dažkārt var teikt – pārmaiņām) nekad nav kāds viens iemesls, bet dažādu cēloņu “summa”. Vērtējot 2022. gadu, jāatceras gan bijušā ASV prezidenta Donalda Trampa politika attiecībā uz Ķīnu, kas būtiski iedragāja ASV tirdzniecību ar šo valsti, kad faktiski tika aizsākts ASV un Ķīnas tirdzniecības karš. Jāņem vērā arī pandēmijas ietekme vairāku gadu garumā, un šis faktors mūs turpinās ietekmēt arī turpmāk. Jāatceras, ka, atjaunojoties ekonomiskajai aktivitātei 2020. gada beigās, pasauli skāra pusvadītāju deficīta problēma, un mēs no jauna iepazinām jēdzienu “piegāžu ķēžu pārrāvumi”, bet uzņēmēji meklēja jaunus veidus, kā piegādāt preces un izejvielas. Tā rezultātā pieauga izmaksas, un energokrīze kļuva par vēl vienu nozīmīgu mainīgo šajā vienādojumā. Visticamāk šie faktori turpinās ietekmēt ekonomiku, un attīstība lielā mērā būs saistīta gan ar spēju iegrožot pandēmiju, gan norisēm tādās ekonomikās kā ASV, Ķīna, ES, gan jaunām tehnoloģijām enerģētikā, gan militāro konfliktu dinamiku, turklāt ne tikai Ukrainas teritorijā. Tātad var tiešām secināt, ka vienlaikus daudzās jomās valda liela nenoteiktība.

Krīze ekonomikā, nevis finanšu tirgū

Šobrīd mēs piedzīvojam nevis finanšu sektora krīzi, bet gan reālā sektora krīzi. Tā ir saistīta ar fizisko preču un izejvielu trūkumu, un to nevar atrisināt vien ar centrālo banku lēmumiem un korekcijām banku likmēs (jāņem vērā, ka globalizācija zināmā mērā ir piebremzējusies). Monetārā politika var palīdzēt vien daļēji, jo augstas inflācijas apstākļos centrālās bankas vairs nevar atļauties vēl celt procentu likmes. Atšķirībā no, piemēram, 20. gadsimta 80. gadu sākuma, kad ASV sāka agresīvi celt procentu likmes, šoreiz tā rīkoties nevar, jo dzīvojam daudz lielāku parādsaistību apstākļos.

Turklāt starp 1972. un 1982. gadu ASV bija vērojama stagflācija, kad vairāk nekā trīs reizes pieauga izejvielu cenas un procentu likmes tuvojās 20%. Stagflācija iestājas, kad veidojas stagnācija (zema izaugsme ekonomikā) un augsta inflācija. Stagflācijas apstākļos samazinās patēriņš, cilvēki mazāk investē akcijās, pieaugošās izmaksas uzņēmumiem aizvien grūtāk ir pārlikt uz galapatērētāju. Pieaugot ikdienas izmaksām, iedzīvotāji veido mazākus uzkrājumus un sarūk ieguldījumu apjoms. Stagflācijas apstākļos vērtspapīru cenas krīt vai piedzīvo stagnāciju, kā arī ir novērojams tāds fenomens, ka, procentu likmēm pieaugot, labāku atdevi mēdz nodrošināt ieguldījumi īstermiņa parādzīmēs.

Ekonomikas atkopšanās gausa, ieguldījumos svarīga diversifikācija

Ņemot vērā minētos apsvērumus, ir maz ticams, ka centrālās bankas turpinās agresīvi celt procentu likmes, jo tas beigtos ar dziļu ekonomikas recesiju. Ekonomikas kāpumus un kritumus, protams, izraisa neskaitāmu faktoru kopa, taču šābrīža norises liek nākotnē raudzīties ar piesardzīgu pesimismu. Domājams, ka mūs sagaida salīdzinoši vārga izaugsme ar joprojām augstu inflāciju (8–9 % gadā).

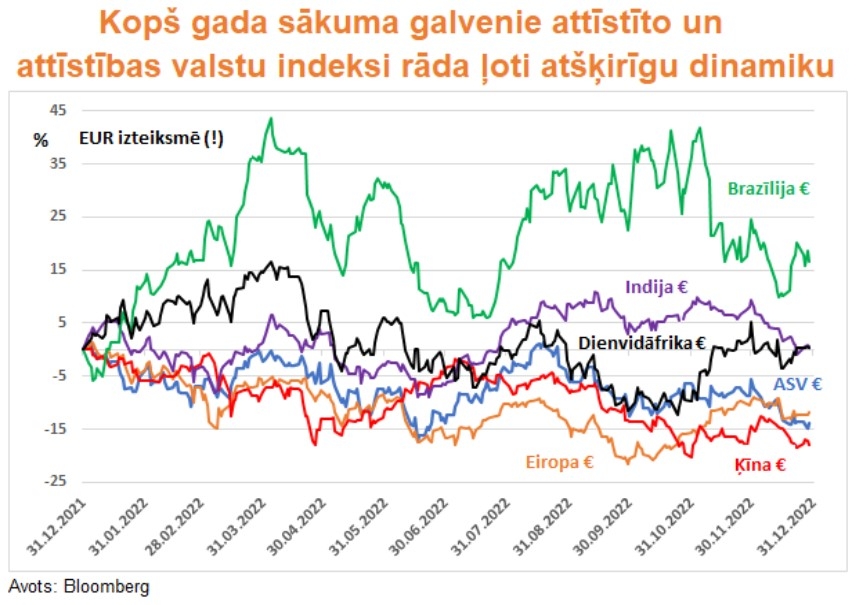

Ieguldītājiem šādos apstākļos, manuprāt, ir jāapsver konservatīvas pieejas saglabāšana. Piemēram, valstu un drošu uzņēmumu īstermiņa obligāciju cenas tik izteikti nesvārstās. Savukārt ilgtermiņa obligācijas (arī attīstīto valstu) šobrīd saistās ar paaugstinātu procentu likmju svārstību risku. Ieteicams izvērtēt arī valūtas riskus – vai ieguldām tikai ASV dolāros vai tikai eiro? Arī attiecībā uz valūtām svarīga ir diversifikācija, kas mazina šī riska ietekmi. Šis pats princips attiecas uz ieguldījuma veidiem, nozarēm un ģeogrāfiskajiem reģioniem – noteikti nevajadzētu “turēt visus ieguldījumus vienā grozā”, bet diversificēt portfeli. Runājot par ieguldījumu izkliedi dažādos reģionos, šogad vislabāko sniegumu, piemēram, rādīja akciju tirgi tādās valstīs kā Brazīlija, Dienvidāfrika, Indija, liecinot par to, ka būtu prātīgi apdomāt savā portfelī iekļaut dažādu reģionu akcijas (skat. 4. attēlu zemāk).

4. attēls

Savukārt skatoties nozaru griezumā, ilgstoši pieaugošais IT sektors augstas inflācijas apstākļos vairs nespēj demonstrēt agrāko attīstības spēku. Aug to izmaksas, tāpēc šie uzņēmumi vairs nespēj nodrošināt tik lielu izaugsmi. Tāpēc krīzes apstākļos būtiski ievērot sava portfeļa diversifikāciju arī nozaru griezumā, piemēram, uzmanību var pievērst tādiem sektoriem kā enerģija, izejvielas, farmācija, bankas un citas nozares, kuras parasti iegūst no augstas inflācijas un augstām procentu likmēm. Var arī padomāt par ieguldīšanu to uzņēmumu akcijās, kas maksā labas dividendes, tādējādi nodrošinot sev papildu ienākuma avotu.

Izvērtējot proporciju starp dažādiem finanšu instrumentiem, jāatceras ne tikai par ieguldījumu perspektīvām, bet arī par savu spēju uzņemties risku, ņemot vērā gan vecumu, gan profesionālo karjeras potenciālu un perspektīvas darba tirgū.

Ieguldījumi teju vienmēr balansē starp vēlmi nopelnīt un vēlmi saglabāt uzkrājumus (pasargāt tos no inflācijas un zaudējumiem). Reti kad ieguldītāji krasi nosliecas par labu vienai vai otrai pieejai – parasti tā ir abu kombinācija, taču riska pakāpe nosaka, kuram no šiem diviem mērķiem tuvāks ir ieguldītājs. Manā ieskatā, šobrīd mēs dzīvojam laikā, kad prātīgāk ir virzīties piesardzīgā uzkrājumu saglabāšanas virzienā. Turklāt augošas procentu likmes atkal ļauj paskatīties uz īstermiņa parāda instrumentiem kā relatīvi pievilcīgu un, pats galvenais, saprotamu ieguldīšanas variantu. Agresīvākus lēmumus par un ap ātru nopelnīšanu var atstāt tam ekonomikas attīstības ciklam, kas sekos esošajam. Kā vēsta kāda skotu paruna: “Get what you can, and keep what you have, that’s the way to get rich.” Proti: “Iegūsti to, ko vari, un saglabā to, kas tev ir. Šādi tu vari kļūt bagāts.” Viss kādreiz neapšaubāmi sāksies no gala, nezinām tikai, kad un tieši kādā veidā. . Bet no tā nav jābaidās, jo ne velti apgalvo, ka jebkura krīze vienmēr ir saistīta ne tikai ar lielākiem riskiem, bet arī ar lielākām izdevībām. Un šīs izdevības noteikti ir jāizmanto.

***

Paziņojums par juridiskās atbildības ierobežojumu