- Pozitīvs mēnesis visām lielākajām aktīvu kategorijām

- ASV akcijām šis ir bijis viens no visu laiku spēcīgākajiem novembriem

- Inflācijas spiediens mazinājies

- Šobrīd tiek prognozēts, ka centrālās bankas likmes varētu samazināt ātrāk un vairāk

Pēc trim negatīviem mēnešiem MSCI All Country World indekss uzrādīja trešo lielāko mēneša pieaugumu pēdējo 10 gadu laikā (+9,3 % ASV dolāros un +6 % eiro), savukārt attīstīto valstu tirgi guva nedaudz lielāku ienesīgumu nekā attīstības valstu reģioni. Eiro vērtība pret ASV dolāru pieauga par gandrīz 3%. Valdības obligāciju ienesīgums ievērojami saruka gan ASV, gan Vācijā – attiecīgi par 60 un par 36 bāzes punktiem 10 gadu termiņiem. Abu reģionu ienesīguma līknēm bija vērojama neliela atkārtota apvērse, proti, īsāka termiņa ienesīgumi samazinājās mazāk un 2 gadu obligācijas turpināja piedāvāt augstākus ienesīguma līmeņus nekā 10 gadu obligācijas. Riska prēmijas pārskata mēneša laikā stabili samazinājās saistībā ar riska apetītes palielināšanos. Jēlnaftas cena eiro izteiksmē saruka pat par 9%.

Investoru uzmanības centrā bija ienākošie cenu dati un to vājums. ASV statistikas dati pārsteidza ar negatīviem rezultātiem attiecībā uz visiem galvenajiem novembrī publicētajiem cenu datu rādītājiem, tādējādi vēl vairāk pamatojot nepieciešamību ASV Federālo rezervju sistēmai (FRS) pārtraukt iegrožojošas monetārās politikas īstenošanu. Šis S&P 500 indeksam ir bijis viens no tā pastāvēšanas vēsturē spēcīgākajiem novembriem. Mēnesis iesākās ar to, ka FRS saglabāja bāzes likmes esošajā līmenī, savukārt ECB monetārās politikas sanāksme nebija ieplānota. Eirozonas inflācija arī mazinājās vairāk, nekā gaidīts, tādējādi par mērķi noteiktie 2% kļuva sasniedzami drīzāk. Novembrī salīdzinājumā ar iepriekšējo gadu patēriņa cenas šeit pieauga par 2,4%, kas ir mazāk par iepriekšējā mēneša 2,9% un mazāk, nekā prognozēja ekonomisti. Cenu spiediens turpināja mazināties gandrīz visās kategorijās un saglabājās divu gadu zemākajā līmenī. IKP trešajā ceturksnī samazinājās par 0,1%, līdz ar to šis reģions atrodas uz recesijas robežas.

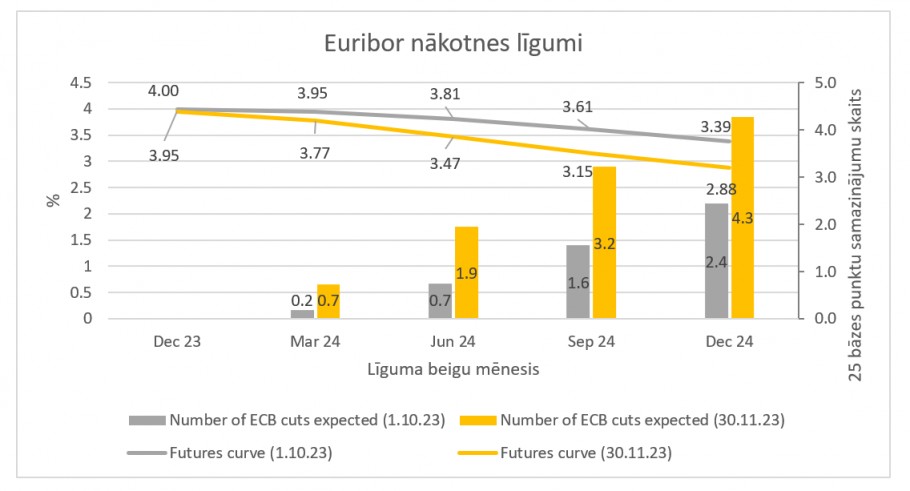

Pieaugot obligāciju cenām un samazinoties ienesīgumam, prognozes par bāzes likmju samazināšanu pavirzījās uz “drīzāk un vairāk” (sk. mēneša grafiku). Eirozonā tirgi nu prognozē četrus samazinājumus par ceturtdaļpunktu 2024. gadā, nevis vairs divus samazinājumus kā oktobra sākumā. Neatbildēts paliek arī jautājums par to, kādā mērā nesenā un straujā iegrožojošas monetārās politikas īstenošana, proti, likmju paaugstināšana par 450 bāzes punktiem, joprojām ietekmēs ekonomiku. No centrālo banku amatpersonu viedokļa raugoties, šobrīd var būt vilinoši brīdināt tirgus neieslīgt pārmērīgā optimismā par iespējamu likmju samazināšanu, lai saglabātu pietiekami saspringtus monetāros apstākļus, tādējādi nodrošinot, ka vairs nav vērojams inflācijas spiediens.

Eirozonas un ASV rūpniecības sektora PMI indeksa rādītāji atkal liecināja par gaidāmo ekonomisko apstākļu pasliktināšanos. Tas pats ir spēkā arī attiecībā uz eirozonas pakalpojumu sektoru. No šī viedokļa raugoties, mēs noteikti esam nonākuši situācijā, kad “sliktas ziņas ir labas ziņas”. Akciju tirgiem ir labvēlīgi sezonālie faktori, tomēr pēc tik spēcīgām izmaiņām var rasties jautājums, vai Ziemassvētku uzrāviens jau ir noticis.

Mēneša grafiks. Euribor nākotnes līgumos iecenoti vairāk nekā 4 bāzes likmes samazinājumi 2024. gadam, nevis 2, kā tas bija oktobra sākumā. Euribor ir ceļā uz samazināšanos.

-

Pilnu finanšu pārskatu skatīt ŠEIT (pdf)

***