- EBITDA gada izteiksmē sarukusi par 19,8%, sasniedzot 37,4 milj. EUR

- Tallink paziņo par Regal Star pārdošanu

- Mērķa cena samazināta līdz 0,65 EUR (no 0,70), paliek spēkā neitrāls ieteikums

Visvisādas emocijas

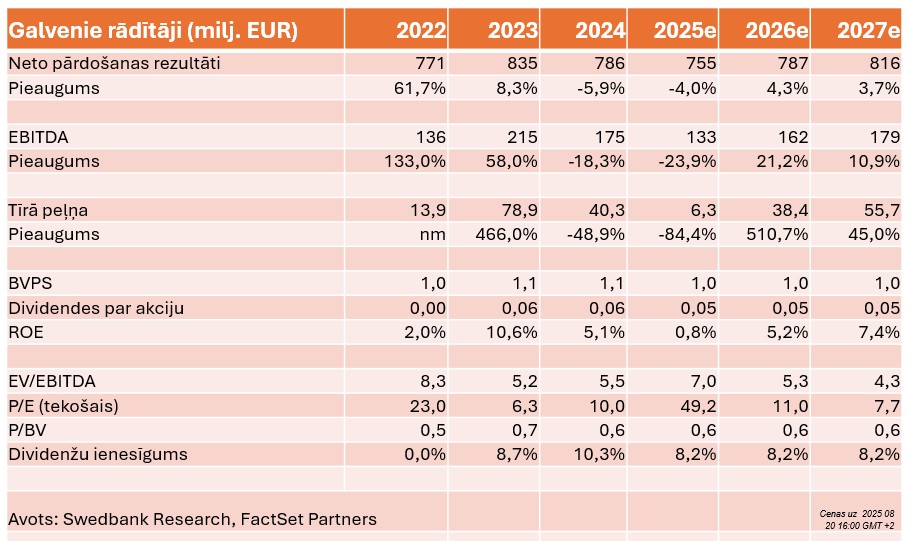

Tallink kopējie ieņēmumi atbilda mūsu prognozēm un samazinājās par 1,5% salīdzinājumā ar attiecīgo periodu pērn, sasniedzot 207 milj. EUR. No otras puses, pārdošanas izmaksas pārsniedza mūsu prognozes par 6,4 milj. EUR, zemākām degvielas cenām pasaulē 2. ceturksnī būtiski neietekmējot rentabilitāti. Līdz ar to EBITDA (peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) bija par 18,5% zemāka nekā prognozējām, sasniedzot 37,4 milj. EUR. Šī neatbilstība galu galā saglabājās praktiski nemainīga līdz pat galīgās peļņas rādītājam, kas gada izteiksmē kritās par 140,7%, sasniedzot -2,5 milj. EUR.

Svara nomešana

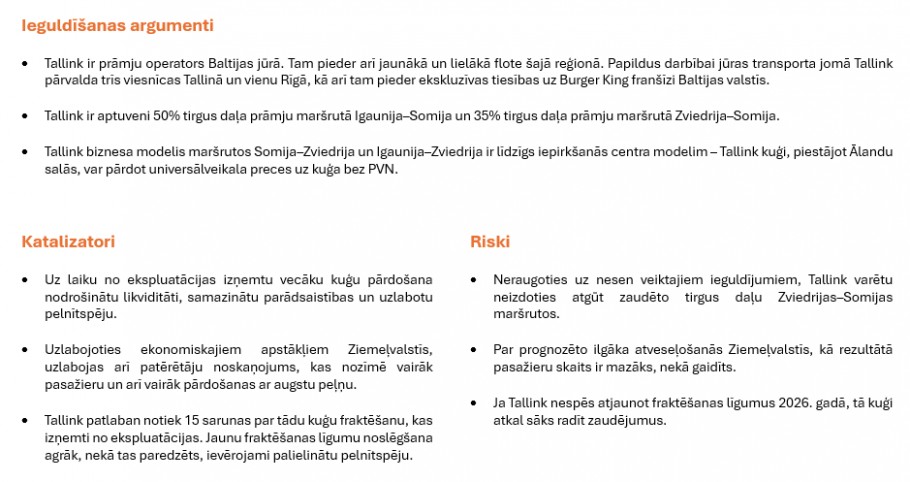

Līdzekļi no Star pārdošanas un daļa no 2. ceturkšņa operatīvās naudas plūsmas tika novirzīti aizdevumu atmaksai kopumā 89,2 milj. EUR apmērā salīdzinājumā ar iepriekšējo ceturksni. Turklāt Tallink turpina samazināt “lieko svaru”, pārdodot Regal Star. Domājams, ka no Regal Star pārdošanas iegūtie līdzekļi tiks izmantoti līdzīgā veidā, vai nu sedzot atlikušo pārsnieguma kredītu (overdraftu), vai arī novirzot tos likviditātes buferim. Šobrīd Sailor nākotne ir pēdējais gabaliņš Tallink pārmērīgās kapacitātes problēmas risināšanā. Uzņēmuma samazināšana ļauj kāpināt efektivitāti un nostiprina argumentus par labu ieguldīšanai Tallink kā stabilā dividenžu maksātājā.

Mērķa cena samazināta līdz 0,65 EUR (no 0,70), paliek spēkā neitrāls ieteikums

Paredzam, ka no 2025. gada līdz 2027. gadam atgūšanās notiks vairāk atbilstoši U veida līknei. Līdz ar pieņēmumu attiecībā uz izmaiņām samazinām mūsu prognozi par 2025. gada ieņēmumiem, EBITDA un tīro peļņu par 1,7%, 5,5% un 8,8% līdz attiecīgi 754,8 milj. EUR, 133,2 milj. EUR un 6,3 milj. EUR. Tādējādi samazinām mūsu mērķa cenu līdz 0,65 EUR, līdz ar to Tallink novērtējums atbilst 2025. gada prognozētajam EV/EBITDA (uzņēmuma vērtība/peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas) koeficientam 7,3x apmērā un P/B (cena/uzskaites vērtība) koeficientam 0,7x apmērā, kas ir nedaudz virs attiecīgajiem ilgtermiņa vidējam rādītājiem – 6,9x un 0,7x. Tomēr joprojām prognozējam, ka Tallink par 2025. gadu izmaksās dividendes 0,05 EUR apmērā, kas pēc pašreizējās tirgus cenas nozīmē 8,2% ienesīgumu. Tā kā tirgus vērtē Tallink līdzīgi, saglabājam spēkā neitrālo ieteikumu.

Iepazīstieties ar sīkāku informāciju par šo rekomendāciju:

Pārskats bija gatavs 11.08.2025. plkst. 9.13 un tika publicēts 15.08.2025. plkst. 09.30

Ar visiem jaunākajiem pētījumiem par Baltijas biržās kotētajām akciju sabiedrībām varat iepazīties Swedbank internetbankas sadaļā ”Ziņas un analīze” šeit: Baltijas akciju analīze - Swedbank