- Negatīvs mēnesis galvenajām aktīvu klasēm, izņemot zeltu

- Vācijas obligāciju ienesīgumam lielākais lēciens kopš 1990. gada marta

- Trampa paziņojumu par tarifiem un politisko plānu dēļ ieguldītājiem jārēķinās ar nenoteiktību

- Turpinās mākslīgā intelekta (MI) un “lieliskā septītnieka” akciju pārdošanas vilnis

Pēc kopumā pozitīva janvāra un minimālām aktīvu cenu izmaiņām februārī finanšu tirgi martā zaudēja optimismu, un MSCI All Country World Equity indekss mēnesi pabeidza ar 7,6% kritumu (visi rādītāji izteikti eiro). Eiropas, Japānas un attīstības valstu akcijas zaudēja aptuveni 4% vērtības, savukārt ASV tirgus saruka par 9,5%. Eiro kurss pret ASV dolāru pieauga par 4,3%, padarot ārvalstu aktīvus mazāk pievilcīgus investoriem, kas iegulda eiro valūtā. Procentu likmju ziņā noskaņojums ievērojami atšķīrās starp ASV un Eiropu, un ar to skaidrojama lielākā daļa valūtas kursu svārstību. ASV 10 gadu valdības obligāciju ienesīgumam mēnesis beidzās bez izmaiņām, savukārt Vācijā tas pieauga par veseliem 33 bāzes punktiem, turklāt lielākoties vienas dienas laikā. Eiropas korporatīvo fiksēta ienākuma vērtspapīru jomā investīciju kategorijas un augsta ienesīguma obligāciju kredītriska starpības palielinājās saistībā ar riska apetītes samazināšanos. Ģeopolitiskās un ekonomiskās nenoteiktības dēļ zelta cenas pieauga par 9,3% (ASV dolāros).

Ieguldītāju uzmanības centrā bija ASV un Trampa lēmumi gan attiecībā uz Ukrainas karu, gan tirdzniecības tarifiem citiem ekonomiskajiem reģioniem. Marta sākumā līdz ar Trampa lēmumu apturēt militāro palīdzību Ukrainai un pārskatīt ASV apņemšanos aizsargāt sabiedrotos, Eiropas Komisijas prezidente Urzula fon der Leiena nāca klajā ar 800 miljardu eiro vērtu aizsardzības stiprināšanas plānu. Līdz ar to Eiropas valdībām ir nepieciešams ievērojami palielināt aizņēmumu apmēru. Eiropas obligāciju ienesīgums uzreiz strauji pieauga, jo to palielināja gan gaidāmais obligāciju piedāvājuma pieaugums, gan labākas ekonomiskās izaugsmes perspektīvas saistībā ar lielākiem tēriņiem infrastruktūrai un aizsardzībai. Runājot par centrālajām bankām, ECB, kā gaidīts, samazināja bāzes procentu likmes par 25 bāzes punktiem, bet pauda lielāku piesardzību par to turpmāku samazināšanu. ASV Federālo rezervju sistēma likmes atstāja esošajā apmērā, taču norādīja uz nenoteiktību par ekonomikas izaugsmi un inflāciju saistībā ar Trampa politikas izmaiņām. Šis pats nenoteiktības avots turpināja ietekmēt ASV akciju tirgus. Vienlaikus turpinājās MI un “lieliskā septītnieka” akciju cenu burbuļa plīšana, pēdējam no minētajiem mēnesi pabeidzot ar 13,6% kritumu.

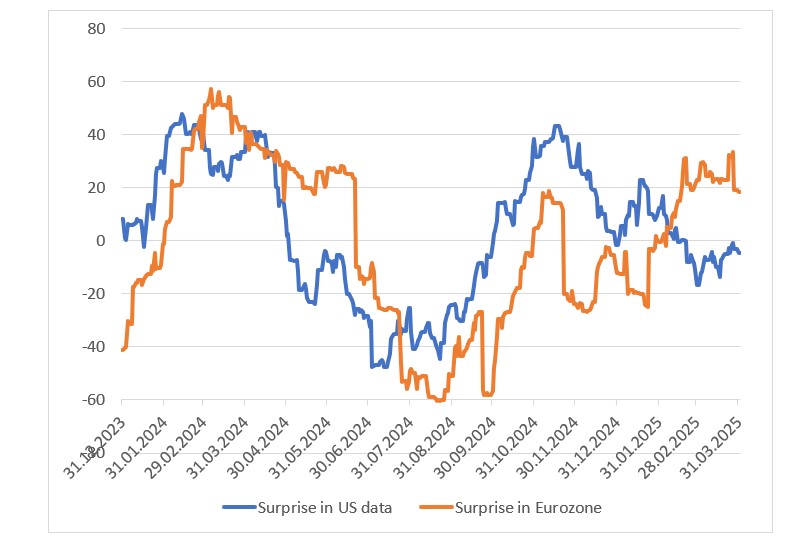

Runājot par pasaules ekonomikas datiem, Eiropā publicētie rādītāji kopumā bija labāki, nekā gaidīts, bet ASV – iegāja negatīva pārsteiguma zonā (sk. grafiku). Kopumā šķiet, ka, salīdzinot ar situāciju pirms dažiem mēnešiem, ASV un Eiropa ir samainījušās vietām attiecībā uz fundamentālo rādītāju prognozēm. Saskaņā ar Bloomberg prognožu indeksiem recesijas iespējamība Eiropā ir samazinājusies, bet ASV – palielinājusies. Citādi mēneša laikā publicēto datu ietekme joprojām bija minimāla. Ieguldītāji sagaida, ka pašreizējie politiskie lēmumi daudz vairāk ietekmēs nākotnē gaidāmos fundamentālos rādītājus, piešķirot mazāku nozīmi pašreizējiem rādītājiem.

Mēneša grafiks. Eiropas ekonomiskie dati sagādāja pozitīvu pārsteigumu.

Ar šo un iepriekšējo mēnešu apskatiem vari iepazīties šeit.

Atbildības ierobežojums:

Šī pārskata autori ir Investīciju atbalsta daļas darbinieki, kuri strādā Swedbank AS Igaunijā, “Swedbank” AS Latvijā vai “Swedbank”, AB Lietuvā. Šajā apskatā izteiktie viedokļi var atšķirties no citu Swedbank Grupas darbinieku izteiktajiem viedokļiem.

Šis pārskats ir balstīts uz publiski pieejamu informāciju, kas tiek uzskatīta par uzticamu un atspoguļo analītiķu personīgo un profesionālo viedokli par šādu informāciju. Apskats atspoguļo analītiķu izpratni par attiecīgo informāciju apskata sagatavošanas brīdī, un apstākļu izmaiņu dēļ šī izpratne var mainīties. Šis apskats ir sagatavots, izmantojot analītiķu labākās prasmes, un pēc visas viņu rīcībā esošās informācijas šis apskats ir pareizs un precīzs, taču ne Swedbank, ne arī neviens Swedbank Grupai piederošs uzņēmums, nedz arī to vadītāji vai darbinieki nav atbildīgi par to, ja apskatā minētie apstākļi izrādījušies nepareizi vai neprecīzi.

Šis apskats ir tikai informatīvs. To nekādā ziņā nevar uzskatīt par Swedbank, tās vadītāju vai darbinieku solījumu vai garantiju, ka apskatā aprakstītie apstākļi patiešām īstenosies vai ka prognozes izrādīsies patiesas. Šo apskatu nevar uzskatīt arī par ieteikumu ieguldīt vērtspapīros, noslēgt finanšu darījumus vai rīkoties kādā citā veidā. Ne Swedbank, ne tās vadītāji, ne darbinieki nav atbildīgi par jebkādiem zaudējumiem, kas apskata lietotājam var rasties, paļaujoties uz tajā sniegto informāciju.

Uzsveram, ka ekonomikas vides un finanšu tirgu notikumu attīstības prognozēšana savā ziņā ir spekulatīva un patiesā situācija var izrādīties citādāka, nekā pieņemts apskatā. Vēsturiskie rezultāti negarantē līdzīgus rezultātus nākotnē un neliecina par notikumu attīstības virzienu nākotnē. Ieguldījumus ārvalstu tirgos būtiski ietekmē ārvalstu valūtu kursu izmaiņas, kas savukārt var ietekmēt investoram pieejamo rezultātu.

Plašākai informācijai aicinām vērsties pie bankas konsultanta.

JA ESAT IZLĒMUŠI RĪKOTIES, PAMATOJOTIES UZ ŠO APSKATU, LŪDZAM ŅEMT VĒRĀ, KA ŠĀDI RĪKOJOTIES VISU AR TO SAISTĪTO RISKU JŪS PILNĪBĀ UZŅEMATIES PATS UN JŪSU PIENĀKUMS IR PAŠAM PĀRBAUDĪT UN IZVĒRTĒT ATTIECĪGĀS RĪCĪBAS EKONOMISKO PAMATOTĪBU UN SAISTĪTOS RISKUS.

Svarīgi: Šī dokumenta beigās atrodamais atbildības ierobežojums ir šī apskata neatņemama sastāvdaļa.